欧舒丹悬空已久的私有化计划,终于迎来了实质性的进展。

4月9日,欧舒丹集团宣布在港交所停牌,等待发布有关收购及合并守则的公告。此前市场消息称,黑石集团接近与欧舒丹国际公司达成收购协议,可能与控股股东Reinold Geiger联手收购。

实际上,早在2018年就有传闻称,欧舒丹集团吸引了多家私募基金的并购兴趣,但该消息很快石沉大海。

去年8月,欧舒丹集团控股股东兼董事会主席Reinold Geiger再度考虑将欧舒丹私有化,给出了不低于每股26港元的报价,不到一个月后又放弃了该计划。

彼时,有市场分析人士认为,欧舒丹集团暂缓私有化的原因,或是为了回应投资者对公司未来发展的担忧。然而,始终有观点认为,港股目前的募资能力较弱,该集团想要转型,不得不另谋出路。

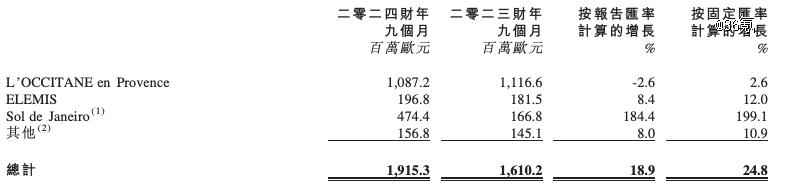

最新的数据显示,2024财年前9个月,欧舒丹集团销售额达19.15亿欧元,同比增长18.9%,但主品牌欧舒丹的销售额却同比下滑了2.6%。

而在2024财年中期,欧舒丹集团归母净利润仅0.34亿欧元,同比下降44.96%;毛利率较去年同期下降1.9个百分点至78.3%。集团表示,营销费用的投入过高成为影响毛利率的原因之一。

一个不得不面对的事实是:以欧舒丹为代表的“贵妇品牌”,到了放下身段,主动求变,寻找新增长点的时候了。

中国市场“失速”

欧舒丹诞生于1976年,是起源于普罗旺斯的身体护理品牌,倡导*的法式情怀,素来有“护手霜届的爱马仕”之称。

资料显示,除主品牌欧舒丹外,集团旗下另有7个品牌,业务覆盖90个国家,涵盖包括身体护理、护肤、彩妆、香氛在内的多个品类。不过,无论从业绩贡献还是知名度来看,集团始终无法摆脱对主品牌欧舒丹的依赖。

2005年,欧舒丹集团正式进入中国市场,并于2010年5月在港股上市。

实际上,欧舒丹之所以能在一众身体护理品牌中脱颖而出,与其对亚洲市场的重视脱不开关系。作为一家法国护肤品企业,欧舒丹常年将日本作为*大销售市场。伴随经济下行与市场饱和,日本市场的萎缩肉眼可见,欧舒丹随即将战略重点转向中国。

2014年末,欧舒丹正式入驻天猫商城,上线头三天就卖出了线下专柜一个月的销量。电商渠道的崛起,使欧舒丹2015财年的销售额增长11.7%、净利润大涨35.7%。

2017年,欧舒丹签约人气偶像鹿晗,伴随品牌知名度的进一步打开,中国市场在欧舒丹集团业绩中的分量也越来越重。

2021财年,中国市场首次成为欧舒丹全球*大市场。2022财年,欧舒丹中国市场的销售净额达到3.28亿欧元,同比增长24.4%,对整个集团销售额的贡献达到18%。

蔚云科技数据分析团队负责人郑佩虹告诉36氪,护手霜行业的客单价集中在40至50元之间,欧舒丹的客单价却能达到200元左右,且销量远胜同一价位的茱莉蔻、蒂爱丽。

不过,受疫情等外部因素影响,欧舒丹在中国市场的高光时刻没有维持太久。

2023财年,中国市场降为欧舒丹集团的第二大市场。2024财年中期,欧舒丹集团在中国市场实现收入1.35亿欧元,同比增长14.89%,占集团总营收的比重则下滑至12.6%。

36氪据财报制图

业内普遍认为,伴随国内护肤品市场的不断发展,在一二线城市,欧舒丹的品牌稀缺性已大不如前。欧舒丹集团也明显意识到了这个问题。

在2024财年中期的业绩会上,时任欧舒丹CEO的安德烈·霍夫曼表示,将不断布局中国的下沉市场。

截至目前,在欧舒丹中国大陆超过250家的门店里,已出现了浙江丽水、江苏泰州、山东临沂、河南新乡等三线及以下城市。按照计划,欧舒丹还将在中国三四线城市开设10至15间新店。

如何笼络小城贵妇?

那么,欧舒丹在中国的未来,真的要系于“小城贵妇”了吗?

上海购物中心协会品牌专业委员会秘书长杜斌认为,欧舒丹对下沉市场消费者仍有较大的吸引力。“品牌可以直接入驻下沉市场*的商圈,甚至可以贴着欧莱雅、兰蔻开店,购物中心会非常欢迎。”

但这并不意味着欧舒丹能在三四线城市畅通无阻。

在迪智成咨询董事长程绍珊看来,电商渠道很大程度打破了一二线城市与下沉市场的区隔。欧舒丹不会为低线城市消费者带来太多新鲜感,亦不存在“炫耀性消费”的情况。

另一方面,尽管“小城贵妇”已被描摹成品牌突破瓶颈期的良药。但在现实世界里,这部分人群也只是下沉市场消费群体中极少的一部分。

程绍珊补充道,低线消费市场的消费分层更严重、圈层与圈层的边界更明显。在他看来,对于欧舒丹这样的中高端品牌,重点在于如何寻找并服务好自己的目标人群,做圈层营销。

同时,从产品维度看,欧舒丹在“护手霜”的舒适区里已经太久。

解数咨询创始人张杨告诉36氪,美妆护肤细分赛道的市场规模与消费者的焦虑程度呈正相关。人们对手部护理的关注程度相对护肤更弱,品牌很难从功效成分出发,讲出香味、滋润度之外的故事。

近年来,欧舒丹也尝试推出精华、洗发水等产品,不过市场反响平平。去年9月,欧舒丹曾与*合作推出50ml售价1000元的“蜡菊*修护精华霜”。现如今,该款产品在天猫旗舰店的销量仅1000余件,远低于护手霜套装的8万件。

即便在擅长的身体乳、护手霜领域,欧舒丹近年也没有再开发出新的热门产品。排在品牌畅销榜单中的,仍是樱花、甜扁桃和乳木果等经典款式。

欧舒丹集团近三年的财报数据显示,其研发费用占总营收的比重仅1%左右,营销费用占比则逐年增高,由2021财年的13.9%上升至2023财年的17.2%。

多品牌的战略豪赌

可以肯定的是,仅靠市场渠道的变化,扭转不了欧舒丹集团的困境。中国市场之外,欧舒丹的拐点早已出现。

2017财年,欧舒丹将年报中的门店策略表述由“拓张升级”更改为“店铺网络合理化”。这一财年,除中国大陆和巴西两个新兴市场外,欧舒丹集团在其他国家及地区的同店销售均呈下降趋势。其中,中国香港的同店销售下降幅度*,达到13.3%。

2021年,受疫情影响,欧舒丹美国分公司爆发破产危机。根据破产申请文件,欧舒丹美国分公司在全美36个州和波多黎各岛共运营有166家精品店,均为租赁店铺,年租赁费用高达3030万美元。

作为欧美系单品牌店的代表,欧舒丹一直以自有门店和高比例直销保持对终端的管控,其毛利率常年保持在80%以上,却也背负较高的成本压力。

想要突破自身的欧舒丹,一边主动关闭盈利能力不足的门店,一边加快了品牌兼并的脚步。

2019年以来,欧舒丹先后收购了英国奢侈护肤品牌ELEMIS、北美高端身体护理品牌Sol de Janeiro、澳大利亚奢侈功效护肤品牌Grown Alchemist,以及意大利香氛品牌Dr. Vranjes Firenze。

欧舒丹集团品牌阵营,图源官网

上述品牌多数定位中高端,与集团天然、可持续的发展理念相契合。

并购策略下,欧舒丹集团2023财年营收突破20亿欧元大关,同比增长近20%。Sol de Janeiro的表现大超预期,销售额增长了一倍多。

图源欧舒丹集团财报

2024财年前9个月,ELEMIS和Sol de Janeiro两个品牌对总销售额的贡献更是达到35%。

此外,从近期的人事变动也不难看出,多品牌整合将是集团下一步的发力方向。

今年年初,欧舒丹集团官宣换帅,新任CEO Laurent Marteau曾在LVMH工作15年。其上任的第二天,就宣布以2835.28万欧元的价格出售子品牌Grown Alchemist的全部股权。

按照官方的说法,此举有利于集中资源发展主品牌欧舒丹,并加快其他品牌的动态增长。而Grown Alchemist在被欧舒丹集团收购的2年时间里,处于亏损状态。

毕竟,过去几年间的大手笔投资已影响到了集团的现金流表现。

截至2024财年中期,欧舒丹集团现金及现金等价物仅余1.04亿欧元,较2021财年末大幅减少了3亿多欧元。

张杨认为,伴随欧舒丹集团规模的膨胀,各项管理成本、资金成本均在上涨。在市场整体低迷的环境下,投资人的态度或更谨慎。潜在收购方如果认为多品牌策略无法为集团带来稳定回报,也会拖累私有化的整体进程。