倘若你在搜索引擎上键入“H&M”,你会发现不同地区的官网地址logo稍有不同。

H&M港台官网的标题里, “*价格”放在“时尚”和“品质”之前;英文官网也同样强调at best price (*价格)。但大陆官网则将三个关键词的次序稍微调整:时尚、品质排在*、二,“合理价位”放在了最后。

这符合近年来包括Zara、优衣库等快时尚品牌希望在中国市场建立的全新形象:抛弃季节性大幅折扣的标签,强调品质和时尚特性,虽然后者的最终源头——国际时装周,已经逐渐失去了风向标意义。

当不打折成为常态

不打折一定程度上拯救了H&M的业绩。

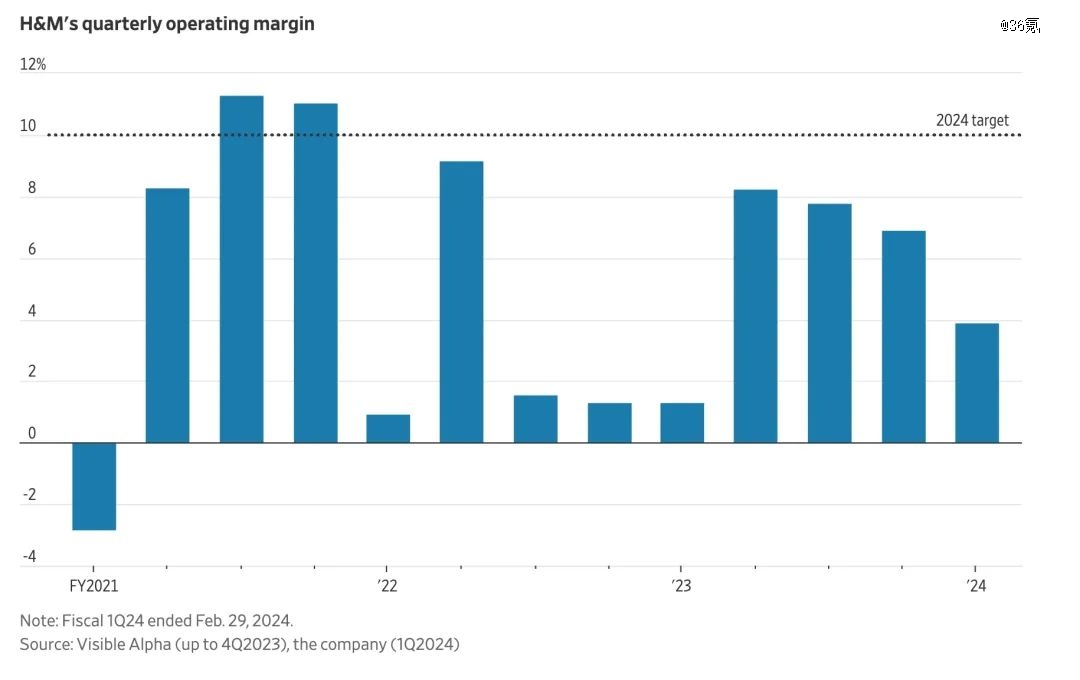

上周四发布2024年一季度业绩中,虽然销售额微跌2%,但H&M的营业利润大涨至20.8亿瑞典克朗(约合14亿人民币),利润率达4%,高出预期的2.2%。减少折扣幅度在内的成本控制策略发挥了重要作用。

财报会上,CEO Daniel Erver表示将维持“10%营业利润率”的年度目标,去年这个数字是6.2%。“我们的毛利率表现良好,成本控制也不错,但要达到目标还需要看到更多销售数字的改善。”

这位曾在H&M供职18年的功勋,在今年一月无预警走马上任,被外界视为这家瑞典快时尚巨头力挽狂澜的救星。

H&M季度利润率对比 |来源:公司财报

但与H&M不同,另一大快时尚巨头Zara的高端化之路走得顺利很多。过去一年,Zara的营收和利润都不减反增,显示出了更强的抗压能力。

物流成本是一个重要的因素。Zara的采购更多分布于东欧和中 美洲,靠近品牌主要的欧美市场,这样不仅能更快反响时尚更迭的趋势,“新品上市速度约为一周两次”,物流成本也相对更低。据悉,Zara母公司Inditex每年投入在物流改善上的金额达到了九亿欧元。针对不同地区的弹性定价,也可以平衡Zara的收入——这些都是它在下行周期仍旧保持健康增长势头的原因。

相比之下,H&M能够伸缩的空间并不大。过往H&M的供应链主要在中国,这种过于依赖单一市场生产的模式,虽然显著降低了供应链成本,但却不利于H&M商品的全球销售。有分析称,H&M正考虑缩减生产的单一依赖,更多把工厂建在欧洲和美洲地区,以进一步节省成本。

但假如要“开源节流”, H&M需要在维持住“20-30岁年轻女性”客群的基础上,适当再减少打折的频率,这将会是一个更为艰巨的挑战。

早前RBC的分析师就指出,H&M在英国的售价比原价低10%,而此前H&M的折扣幅度在20%左右。Zara也有相似的数字流出,2024年Zara春季的服装平均库存价格比两年前高出 11%。在Zara门店数量最多的上海,有消费者向36氪表示明显感觉到“春夏新品门店的价格高于往季。”

与Zara坚定的涨价不同,H&M在发布财报后流出了一些暧昧不明的态度,或许高层已经意识到继续涨价将会带来适得其反的效果。H&M大中华区销量在过去一季度乏善可陈。

36氪曾在此前的分析中指出快时尚维持高定价的一些手段,包括开出更高端明亮的大型门店、减少折扣频率、增加更多设计师联名和高端产品线的发售数量等等。

不过眼下的问题是,当这些手段逐渐成为日常,“越来越贵”的体感成为消费者共识,快时尚老牌们还能继续交出看上去还不错的业绩报表吗?

当平替遇到“平替”

在国内,快时尚涨价(或保持原价)的*阻碍来自越来越多质量尚可、价格更低的国产“平替”开始涌现。

过去很长时间,快时尚品牌对所谓“原单”、“尾单”态度一直睁一只眼闭一只眼,这些在线上交易平台上被缩写为Z家、U家等的产品,以品牌相同版型和1/10的价格摆上货架,运气好的时候捡漏到一件质量尚可的外套并不是难事,但这样的产品一旦规模化的流向市场,对苦苦维持原价产品的品牌无异于噩梦。

今年2月,靠着“饺子包”*次尝到引领时尚滋味的优衣库选择重拳出击,向SHEIN索赔1.6亿日元,并要求停止销售“圆形迷你单肩包”的仿制品。中金公司的研报曾称,SHEIN现在承接了一部分中国中小工厂的产能,“近三分之一的中国服饰供应企业也为SHEIN供货”,因此形成了与快时尚巨头的正面交锋。

尽管 SHEIN 表示“认真对待所有侵权指控”,并表示其在检测供应链中版权侵权的系统上投入了大量资金,又自2021年启动了“SHEIN X”设计师孵化项目,并在 2023 年 9 月对该项目追加注资。

除了和平台打官司,手里牌够多的快时尚集团也开始复活一些更廉价的子品牌来应对极快时尚“平替”的崛起。

今年1月,H&M集团宣布自子品牌Cheap Monday的回归,包括Weekday和Monki在内的品牌也在回归计划当中。Cheap Monday以牛仔产品为主,风格叛逆,瞄准年轻市场,2008年被H&M收购,由于长期业绩不佳2018年被关停。

Inditex在上个月宣布重启Zara奥莱线品牌的Lefties, 目前已扩展至17个国家,包括土耳其、埃及、罗马尼亚、墨西哥、阿联酋等,大部分位于中东和非洲。其中的7个国家还开设了Lefties实体门店。有分析师认为,Lefties迟早会被拆分为独立品牌并单独计算业绩。

不过,以上“复活”的子品牌们都暂时没有进入中国的打算,这也意味着在可预见的未来,至少在中国市场,高端化还将持续成为H&M、Zara的路线。具体的措施包括推出更多设计师联名、开出更多风格化的大店。

Zara定价更高的姐妹品牌Massimo Dutti最近还把手写体LOGO更换为简洁的印刷体,这些都是为了更贴近当下的年轻市场,但人们会不会买单,则永远是另一个问题。