自免药物,全球第二大药物市场。

过去几年,大批药企涌入肿瘤赛道,诞生出了PD-1、ADC等爆款抗肿瘤药物,但深耕自免领域的玩家却并不多,很多细分自免赛道都是待开发的空白。较大的自免药物需求与市场极低的关注度之间,悄然形成了一种极为明显的预期差。

当然,自免赛道的低迷预期不会迅速反转,只有当布局企业逐渐做出一些成绩,才会逐渐吸引更多的资本入局研发,这是一个缓慢的“填坑”过程。

近期,中国资本市场中又多了一个自免赛道“填坑”人。

01

三大核心管线

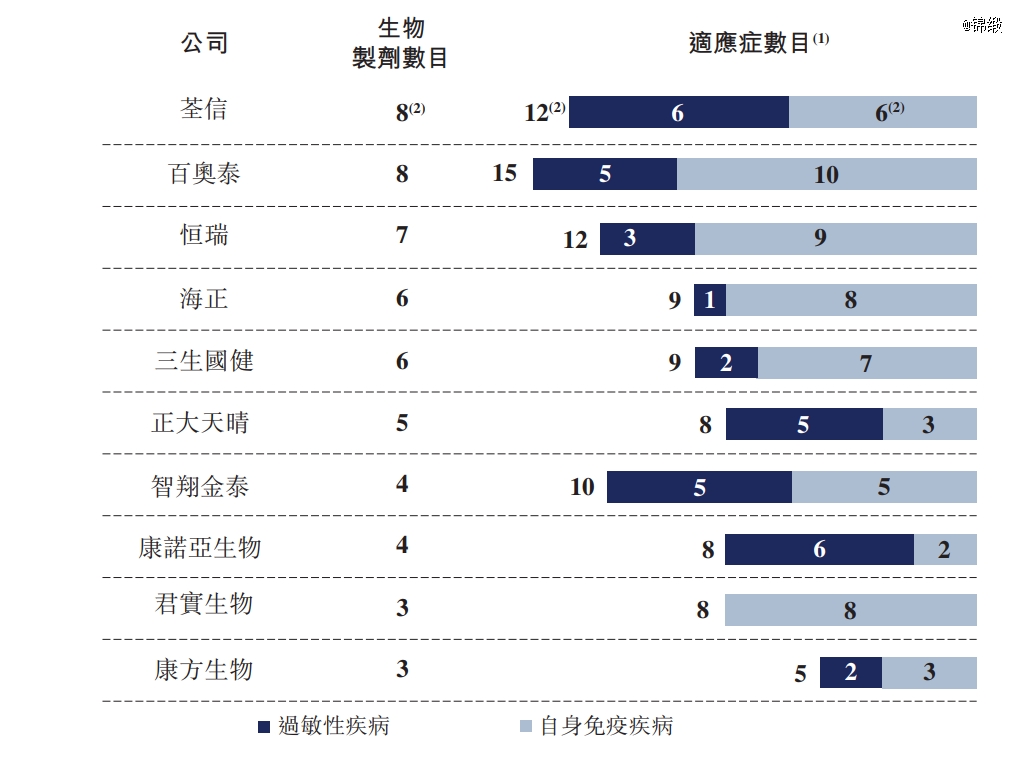

荃信生物是一家专注聚焦于自免疾病的生物科技公司。这是一家十分年轻的公司,拥有8款在研生物制剂,适应症涵盖皮肤、风湿、呼吸道、消化道四大领域。

从在线管线数据观测,荃信生物是目前本土自免生物制剂布局最多的三家公司之一。

图:国内自免领域生物制剂研发一览,来源:招股书

图:国内自免领域生物制剂研发一览,来源:招股书

当然,这项数据仅统计的是自免领域生物制剂的研发情况,并不包含小分子药物,同时也没有考量管线进度情况,因此存在失真的可能性。

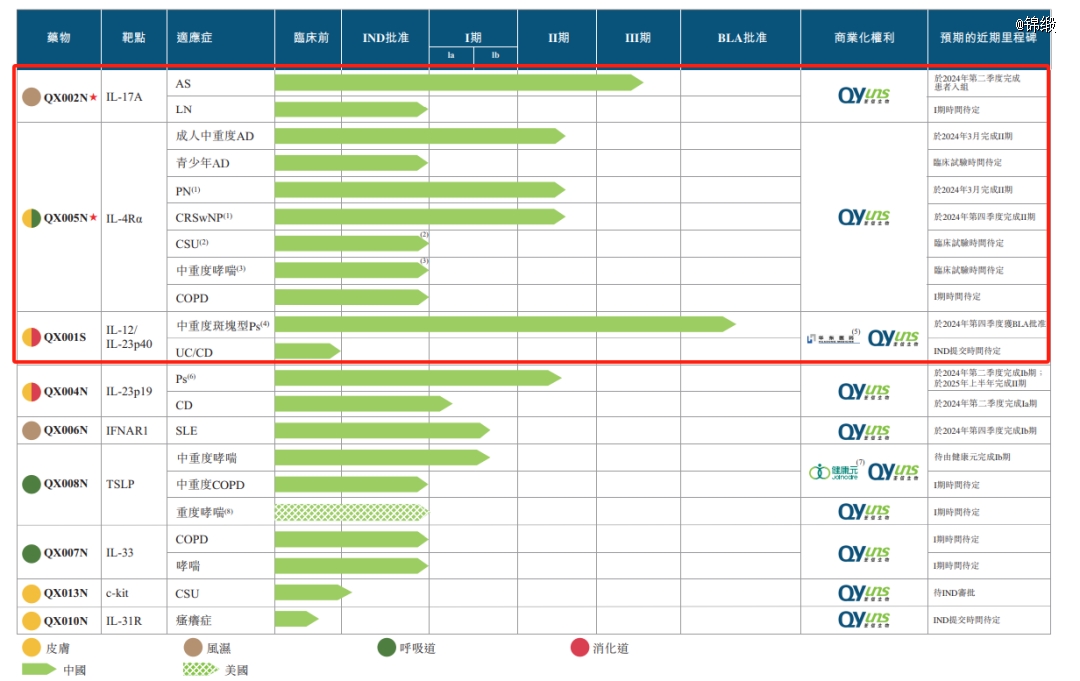

进一步聚焦荃信生物在研管线,虽然拥有8大管线,但多数管线仅处于临床早期,真正到达临床后期的实则只有三条管线:QX001S、QX002N、QX005N。也就是说,荃信生物未来几年的商业化预期,完全取决于这三条管线的兑现情况,充满较高不确定性。

图:荃信生物在研管线一览,来源:招股书

图:荃信生物在研管线一览,来源:招股书

(1)QX001S

QX001S是荃信生物临床进度最快的管线,其已经处于上市申请阶段,预计将于今年四季度获批,有望成为荃信生物*款上市药物。同时,QX001S也是国内进度最快的乌司奴单抗(Stelara)生物类似药,百奥泰、新诺威的乌司奴单抗生物类似药则都处于临床三期。

图:乌司奴单抗生物类似药研发一览,来源:锦缎研究院

图:乌司奴单抗生物类似药研发一览,来源:锦缎研究院

2018-2023的六年间,乌司奴单抗的全球营收额由51.56亿美元飙升至108亿美元,六年累计营收488.81亿美元,跻身全球药物销售额前十。

作为国内进度最快的乌司奴单抗生物类似药,QX001S有望享受到国产替代红利。但在出海方面,安进和Alvotech的生物类似药已经先后在欧美获批,因此QX001S出海难度较大。

(2)QX005N

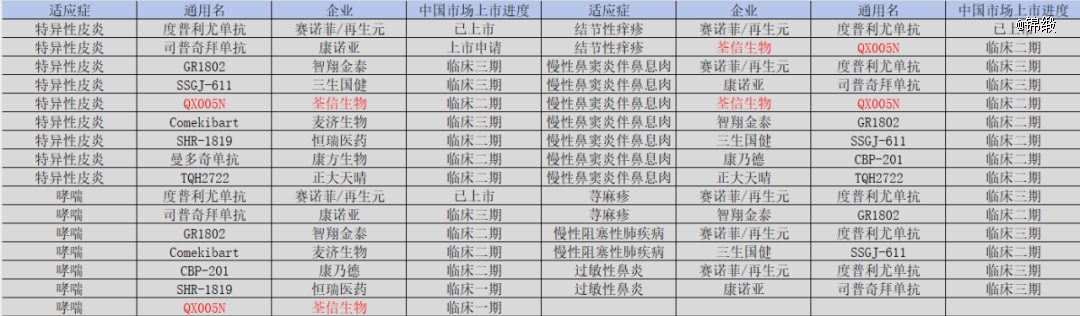

QX005N是一款靶向IL-4Rα的单抗创新药。在这个赛道中,赛诺菲的度普利尤单抗(Dupixent)是*龙头,2023年销售额已经成长至117亿美元。与大多数爆款类似,度普利尤单抗的业绩增长也是建立在适应症不断扩张的基础上,截止目前其已经在全球获批5大适应症,并有3个适应症即将获批。

度普利尤单抗的成功吸引了大批药企入局IL-4Rα靶点。仅以国内市场为考量,康诺亚、智翔金泰、三生国健、荃信生物、恒瑞医药、康乃德生物、康方生物都是这一赛道的有力竞争者。

图:国内IL-4Rα单抗研发格局,来源:锦缎研究院

图:国内IL-4Rα单抗研发格局,来源:锦缎研究院

荃信生物QX005N有三大适应症进入临床二期,分别是特异性皮炎、结节性痒疹、慢性鼻窦炎伴鼻息肉。这其中,特异性皮炎和慢性鼻窦炎伴鼻息肉适应症布局药企较多,荃信生物进度并不算快;但在结节性痒疹适应症上,QX005N是除度普利尤单抗外进度最快的公司。

(3)QX002N

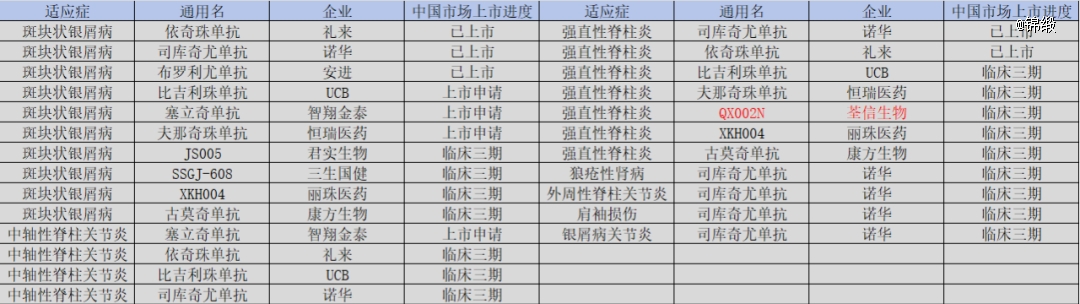

QX002N是一款靶向IL-17A的单抗创新药。这个赛道的竞争远比IL-4Rα靶点更加激烈,诺华的司库奇尤单抗(Cosentyx)为龙头产品,礼来、安进、UCB的药物也已获批上市。

IL-17A同样是一个适应症广泛的靶点,涵盖斑块状银屑病、中轴性脊柱关节炎、强直性脊柱炎、狼疮性肾病等风湿类疾病。目前国内已经有三款海外IL-17A单抗获批,国内最接近上市的为智翔金泰和恒瑞医药。

图:国内IL-17A单抗研发格局,来源:锦缎研究院

图:国内IL-17A单抗研发格局,来源:锦缎研究院

荃信生物的QX002N仅在强直性脊柱炎适应症进度较快,但这一适应症上,诺华、礼来的产品已经获批,恒瑞医药、UCB、丽珠医药、康方生物的产品同样进入到临床三期。从这不难看出,QX002N差异化做的并不好,很可能遭遇较为严峻的竞争。

02

深度绑定华东医药

荃信生物创始人为裘霁宛,他是名副其实的“华东系”。裘霁宛在1993年毕业后,就加入九源基因负责新药研发,而九源基因正是华东医药前董事长李邦良所创建。

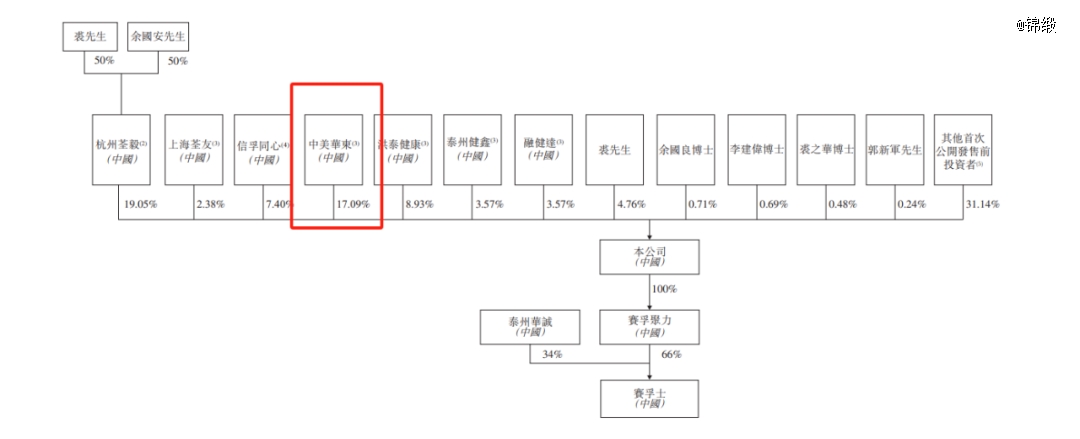

在九源基因工作11年后,裘霁宛离职创业,并得到华东医药的鼎力相助。在荃信生物2020年的B+轮融资中,华东医药以3.7亿元高调注资,一跃成为荃信生物第二大股东。

本次IPO之前,华东医药依然是荃信生物的第二大股东,持续比例高达17.09%。作为基石投资者,华东医药也参与认购了荃信生物本次IPO发行的股份,合计认购约500万美元价值的股份。

图:荃信生物IPO前股权结构,来源:公司招股书

图:荃信生物IPO前股权结构,来源:公司招股书

除股权投资外,华东医药还是荃信生物重要的合作伙伴。荃信生物临床进度最快的QX001S的国内商业化权益就被授权给了华东医药,合计从华东医药收取5000万美元付款,以及未来QX001S在国内一半的税前利润。

从一款乌司奴单抗生物类似药的定位看,QX001S的核心价值还是在于国产替代,虽然荃信生物依然拥有QX001S的海外权益,但在海外市场已经有生物类似药获批的前提下,QX001S想要出海并不容易。

基于此,荃信生物未来几年的业绩表现,就要看华东医药能把QX001S带到怎样高度了。对于荃信生物来说,深度绑定华东医药是一种优势,可以借助华东成熟的销售渠道迅速推广药物,也免去了自建销售团队所面临的亏损问题。

03

核心价值:国产替代

详细剖析了荃信生物管线资产后,它的核心价值定位已经逐渐清晰,那就是国产替代。

无论是即将上市的QX001S,还是正处于临床后期的QX002N和QX005N,他们本质对标的都是海外爆款创新药。QX001S对标乌司奴单抗(108亿美元),QX002N对标司库奇尤单抗(49.8亿美元),QX005N对标度普利尤单抗(117亿美元)。

这些品牌药有着较强销售预期,国内尚且没有实现国产替代的产品。荃信生物要做的就是争取率先实现国产替代,并吃到由此带来的红利。当然,荃信生物的药物是可以出海的,只不过难度比较大而已。

随着荃信生物的发展,它未来或将布局更多具备FIC或者BIC潜质的产品,但它们显然不是现阶段投资者应该考虑的事情。路要一步一步地走,管线研发要一款一款的来。

国产替代型创新药,虽然没有FIC或者BIC产品商业价值大,但却是我国制药产业发展的必经之路。只有做好了国产替代这件事,我们才能将更多的医保费用留在国内,才能有机会寻求更多创新。

实际上,能够将国产替代这件事做好的公司都取得了不错的成绩,如几年前的贝达药业,再比如近期的艾力斯。所以荃信生物只要能够将目前三条核心管线快速顺利孵化上市,填好自免药物这个“大坑”,那么它就已经对得起大多数投资者期待了。