互联网时代,流量就是经济。为流量寻找合适的变现路径,才能使平台型的商业模式形成闭环。

流量变现最直接的方式就是广告。而广告的模式又随着商业模式的变迁形成新的形态。“本地生活服务”本质上就是广告。

对于拥有流量的平台来说,只要有利可图,掀起一场大战又如何?抖音在“本地生活服务”的强劲增长直接威胁到了美团的核心利益,但这场战役最终难有大赢家。

01

美团的护城河

美团成立于2010年,恰逢移动互联网进入3G时代(以及智能手机的快速渗透),这是PC互联网向移动互联网进行大规模阵地转移的关键节点(微信就是在2011年推出的)。

移动互联网(带宽增大)和智能手机提供了全新的基础设施,并由此产生了新的商业模式,而新的商业模式在极大程度上改变了人们的生活习惯,其中最核心的莫过于人与人、人与事、人与物的连接方式和互动程度。

美团以团购切入互联网服务领域,经过一将功成万骨枯的“千团大战”后与腾讯投资的大众点评进行战略性合并;随后在与阿里系扶持的饿了么在外卖领域的对决中确立其霸主地位。

纳西姆·尼古拉斯·塔勒布《随机漫步的傻瓜》中提到的未然历史(过去可能发生但没有发生的事)告诫世人,美团的胜利并非是后视镜中的必然事件。

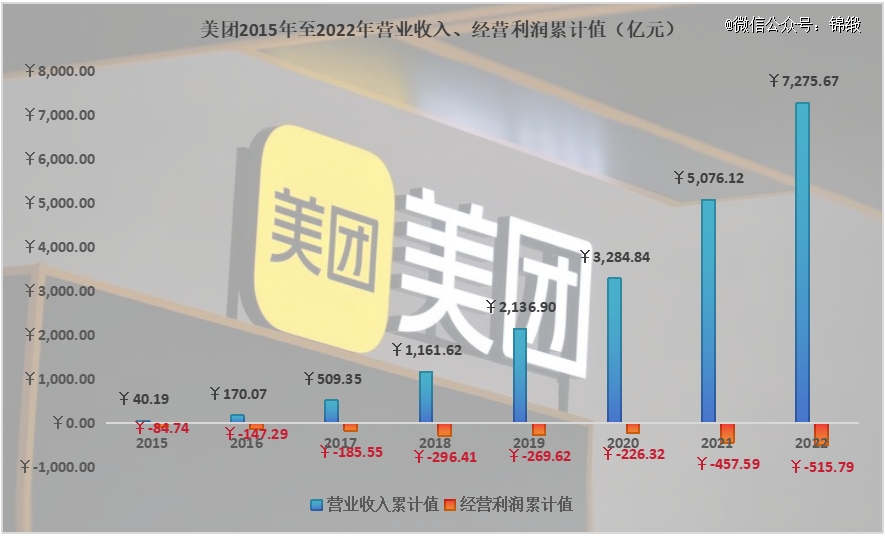

坐稳外卖业务龙头之后,在网络效应与资本的加持下美团开启了狂飙模式。自2015年与大众点评携手后,营业收入从40亿元飙升至2022年的2200亿元,八年时间增长了55倍,代价为527亿元的经营亏损。

在互联网时代,诸如腾讯、阿里、百度、京东、拼多多等一众企业,其本质形态都是“免费+收费”的流量型平台(对用户免费,对用户的对手方收费),其核心在于连接:

阿里系(主业)连接了制造商与制造商(B2B)、厂商与消费者(B2C);腾讯的微信和QQ连接了人与人。

美团作为连接器(2021年之前的战略定位是“Food +Platform”),以连接服务商和消费者为起点;在2021年将战略定位提升为“零售 + 科技”,意味着美团业务的扩张:为C端提供更多的选择和服务(横向扩充品类),为B端提供供应链和管理服务(纵向深度赋能)。

腾讯,作为国内社交软件的霸主,凭借超高的用户转换成本作为其护城河,围绕着首屈一指的流量开疆拓土。

美团同属流量平台,其核心竞争力是700万的“运力”和其转换成本。更本质地理解是:社会(经济分布)的金字塔结构才是当前美团的护城河。

勉强地说,虽然送外卖被贴上“底层”的标签,但美团实实在在提供了大量的灵活就业岗位,为塔底阶层的劳动力提供“开源”的选择。

而“运力”的转换成本之高,与另一个灵活就业岗位相比即可理解:存在许多身兼多个APP的网约车师傅,但几乎没有一位能够多平台同轨的骑手先生/女士,不同的群体面临的生活成本和选择是跳跃式的差距。

02

流量的共鸣

美团凭借庞大的运送网络,利用外卖业务产生强大的网络效应(由“运力”产生的便利性吸引更多的用户,更多的用户吸引更多的商家,更多的商家提供更多的选择,更多的选择吸引更多的用户...),为其平台提供双向的增量流量,而量积累到能产生规模效益的时候引发质变,在2C的业务上衍生出2B业务(商家数量的持续增长,美团推出了快驴为商家的供应链赋能)。

任何依靠流量的2C业务,最容易变现的路径就是广告,平台的流量越多、黏性越高,其经济价值就越大。美团的业务基础就是广告,或衍生、或变形。

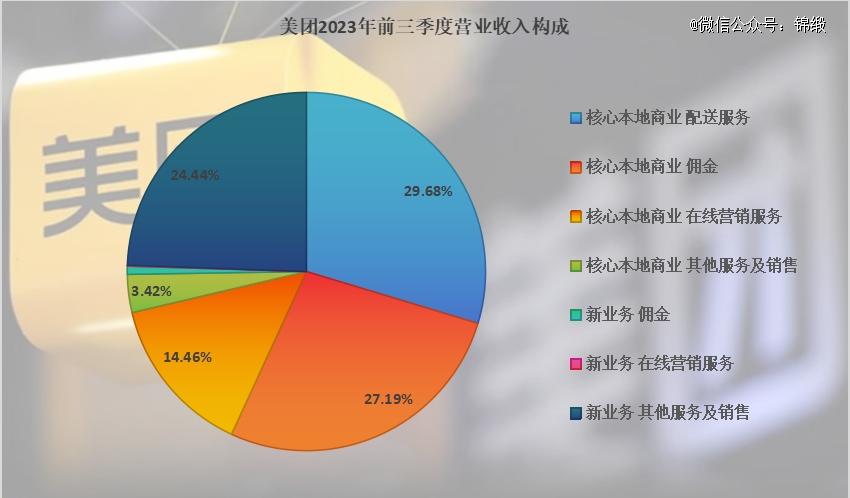

美团的业务由“核心本地商业”和“新业务”两部分构成,前者贡献超7成的营收,又进一步的分为“餐饮外卖”和“到店、酒店及旅游”两个板块。商家入驻美团从本质上就是通过平台为自己打广告,而美团一方面撮合交易收取提成构成其“佣金”业务,另一方面又对有需求的B端收取额外服务费用成就其“在线营销服务”业务。

对平台型企业而言,流量就是经济(更重要的是流量几乎没有边际成本)来源,将流量有效地转化为经济收入才能形成商业模式的闭环,流量的共鸣就产生了:变现(自媒体就是一个很好的例子,当聚集了大量粉丝之后就开始寻求变现)。

03

“本地生活服务”已到烽烟最烈时

流量的核心属性(几乎没有边际成本)促使其不断地寻找变现路径以提升流量的经济价值(例如,不考虑用户体验的话,腾讯在朋友圈打两个广告和一个广告的成本几乎是一样的)。那么从理论上,只要有利可图,流量变现几乎无“跨界”一说,出行业务一超多强的局面或许将在“本地生活”复现。

抖音拥有8亿的日活跃用户量(仅次于微信),正所谓“流量在手,天下我有”,仅通过3年半的时间,抖音电商的成交额就达到惊人的2.2万亿元(约等于1/4个淘宝,1/2个拼多多)。而抖音进军“本地生活服务”不仅仅是因为其高频和刚需,更重要的是“暴利”。

通过解剖美团的业务构成(2021年)发现:

(1)“餐饮外卖”营收963.12亿元(营业利润率仅6.41%),其中“餐饮配送”营收542.04亿元(亏损139.79亿元);(2)“到店、酒店及旅游”收入325.3亿元(营业利润率高达43.32%),“佣金”和“在线营销服务”是核心利润来源。

“在线营销服务”的本质是广告,而“佣金”则是广告(见效)带来的附加值。既然本质是广告,那么拥有巨额流量的抖音就能做,甚至对抖音而言不存在任何门槛:

平台在B2C模式之下充当着连接器的角色,对B端来说需要更多的曝光量来提升销量从而带动规模产生更高的经济效益,而对C端来说能够拥有更多的选择权以及平台争夺份额而产生的性价比。

抖音在2020年以“团购”业务切入“本地生活服务”领域,GMV(总成交额)从2021年的110亿元飙升至2023年的3100亿元,若按照10%的变现率约310亿元的营业收入,相当于15%的美团核心本地业务;并且,抖音不仅对2024年的“本地生活服务”定下了6000亿元的销售额,还要提升该业务的盈利能力。

对于美团而言,“本地生活服务”市场规模虽然大,凭借其“运力”网络在时效性上占据优势,以往的对手几乎都难以撼动其地位。美团面对这场无可避免的战役,竞争难度将远超过往。

抖音的目标是既要增量又要增利,那么在C端无溢价的背景下只能向B端下手,而B端在多平台之间拥有充分的选择权(抽佣太多或其他服务费用太高侵蚀商户的边际利润甚至导致商户增收不增利的话就留不住商户),*能做的就是增加商户的数量发挥规模效应(打广告嘛,一个也是打,两个也是打),这就意味着要抢夺这有限的资源,直接向美团宣战。

04

战争从来没有大赢家

抖音强势进入“本地生活服务”势必与美团兵戎相见,但自古以来,战争从来就没有大赢家。

从“本地生活服务”的价值链上看:平台的利润几乎只能向B端索取,但是B端从本质上也是为了获取更多的经济利益,平台利润空间的大小取决于其为B端带来的边际利润,而B端的边际利润就是其通过销量的增加摊低其固定成本。

美团和抖音在“本地生活服务”的竞争,不可能无限地创造赋能所带来的增量价值,也就无法持续向B端索取利润,最终的结果大概率就是大幅降低“本地生活服务”业务的利润水平(目前可是43.32%):对于抖音而言,20%的营业利润率也都是增量;但对于美团而言则必须要依靠大幅增加的量来弥补即将失去的质。

美团也好,抖音也罢,对于消费者和商家而言都是可选消费品,有限的资源在面临多方争夺的时候价值会提升,而平台不可能无限通过赋能创造增量价值,就意味着利润空间必然会压缩至传统业务的水平。