春节档,”贾玲如何瘦100斤”登上热搜,带火了减肥药。

实际上,在贾玲之前,减肥药已经火了很长一段时间。2022年马斯克曾发推特:“间歇性禁食+司美格鲁肽减,减肥成功”,让减肥药GLP-1药物走入大众视野。

图片来源:网络

减肥药巨大的想象空间也让相关股票反复爆炒,研发出GLP-1/GIP受体双重激动剂的美国公司VKTX由于超预期的减肥数据,其一度两日暴涨1.5倍。

A股减肥药同样不会放过任何一次炒作的机会,多家疑有沾边的药企和经销商都狠狠收获了一波鸡犬升天的暴涨红利。

没办法,这个赛道实在太吸引人了。

21世纪以来,全球超重的人口已经达到上个世纪的两倍。在美国超重人口比例更是连年攀升。与此同时,超重引发的心血管等慢性病问题也成为了大众不得不面对的困扰。

然而,近几十年来持续存在的肥胖问题,为何等到近一年才被市场爆炒呢?

01

目前,全球最火的减肥药司美格鲁肽(注射)减重适应症在上市不到三年,销售额超过45亿美元。

礼来的替尔泊肽减重适应症获批于2023年11月8日,上市不到1个月销售额就飙到了1.76亿美元。

减肥药市场需求旺盛,市场空间究竟有多大?

据世界肥胖地图数据,2020年全球已有超过26亿人受到超重/肥胖影响,预计到2035年将有超过40亿人受到影响,肥胖率将从2020年的14%上升到2035年的24%。其中2023年中国超重/肥胖人口接近2亿,预计中国2020-2035年成人肥胖的年增长率将高达5.4%,儿童肥胖年增长率高达6.6%。

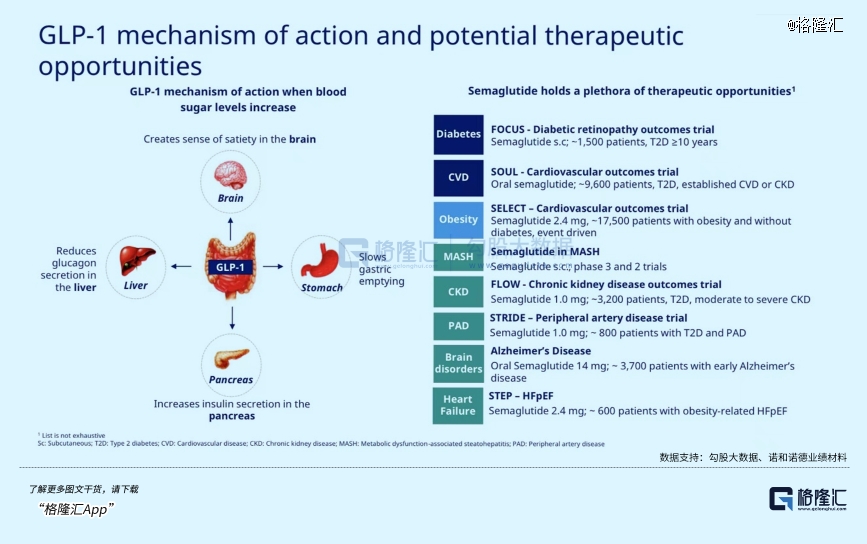

GLP-1称为胰高血糖素样肽-1,是人体肠道L细胞分泌的一种肠促胰岛素分泌激素,能刺激胰岛素自然分泌、降低食欲、减少食物摄入,从而降低血糖水平。全球获批的 GLP-1新药主要用于治疗 2 型糖尿病,其中利拉鲁肽、司美格鲁肽不良反应较小和减重效果较好被开发用于肥胖症治疗。

同时,GLP-1受体激动剂对心脏和肝脏等器官具有其他有益作用,对心血管等慢性疾病具有疗效。以司美格鲁肽为例,除了降糖、心血管和减重,诺和诺德的适应症布局还包括NASH、阿尔茨海默症,心血管疾病,呼吸等22种适应症的研究拓展,可谓市场空间潜力巨大。

而主流GLP-1的药物厂商只有司美格鲁肽、利拉鲁肽,替尔泊肽等少数几家,它们已一共占据全球抗肥胖市场90%的份额,一同分享近60亿美元的蛋糕(2023年市场规模)。

鉴于GLP-1药物开发多适应症的发展前景,机构也在不断上调减肥药的市场规模预期。

花旗银行将2035年的预测规模从之前的550亿美元提升到了710亿美元。摩根士丹利、贝伦贝格预期全球2030年全球减肥药规模将达到770亿美元、850亿美元,而摩根大通、高盛、贝莱德等机构将减肥药市场规模提升至千亿美元。

这些预测规模,相比当前都有10倍以上的成长空间。

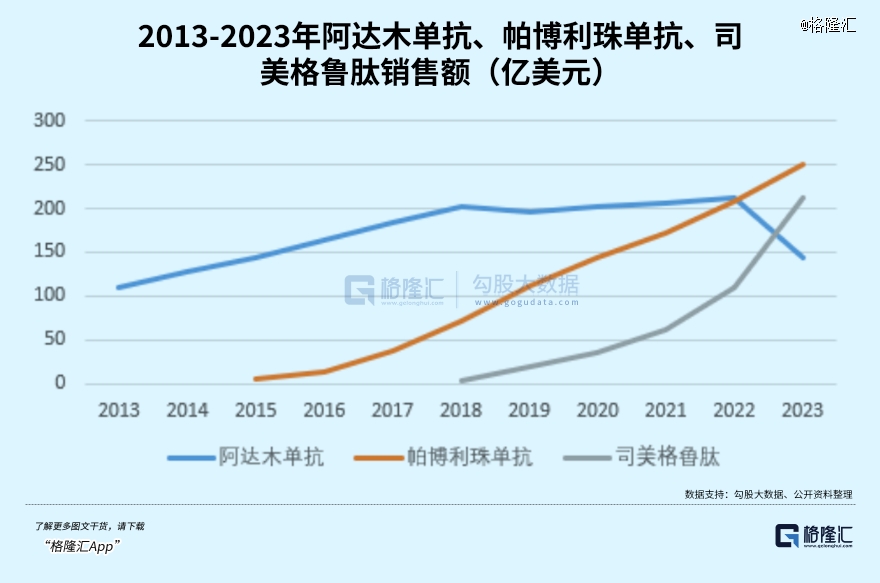

2023年全球销售额最高的药王K药的销售额为250亿美元,增速接近20%。但市场纷纷预期K药登顶药王的日子难以维持。主要是司美格鲁肽(降糖+减重)上市以来增长强劲,2023年销售额达到212亿美元,同比增长94%,有望在2024年*全球药王。

面对朝气蓬勃的减肥药市场,谁又不想分一杯羹呢?

02

目前,礼来和诺和诺德的市值分别超过了7000亿美元和5000亿美元,位居全球*大和第二大市值药企。

礼来更是成为仅次于微软、苹果、英伟达、亚马逊、谷歌、伯克希尔后全球市值第7大企业,力压很多全球消费或科技界的大佬。

2023年,诺和诺德的司美格鲁肽的产能供不起,销售额超预期,使得其股价在2023年上涨了55%。

礼来同期也上涨了61%,主要是由于替尔泊肽具备更优于司美格鲁肽的临床数据,具有更大市场推广潜力。

2024年以来,随着诺和诺德司美格鲁泰和礼来的替尔泊肽销售业绩公布,两大巨头的股价继续走出新高,至今分别上涨了21%、34%。

反观A股,近几轮减肥药产业链行情都跟随着海外行情炒映射,甚至被疯炒更甚。

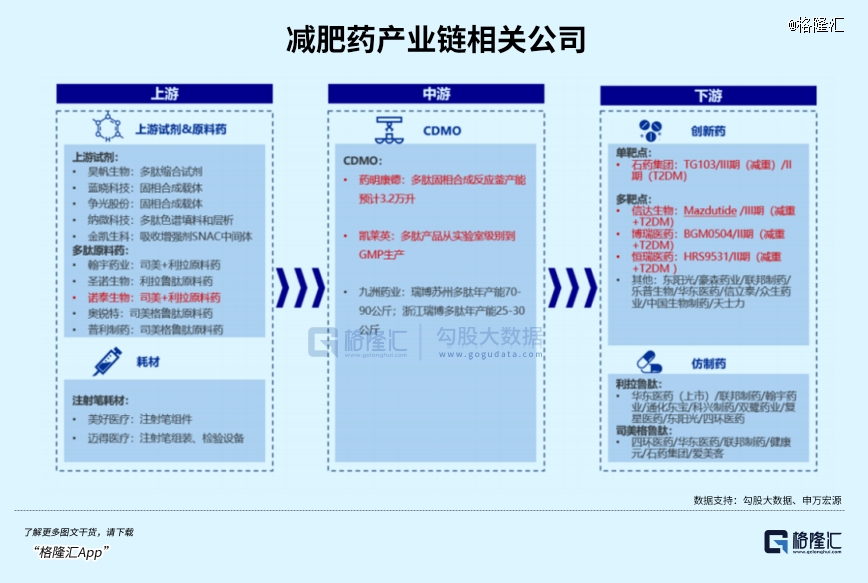

*轮,包括司美格鲁肽等GLP-1多肽类原料药以及CDMO公司,比如诺泰生物,翰宇药业,圣诺生物等。

第二轮,包括GLP-1减肥药产业链相关物料公司,比如昊帆生物、金凯生科等。

第三轮,随着诺和诺德业绩超预期,减肥药制剂GLP-1药开始被炒作,但国内企业并没有减肥药上市的公司,市场主要炒作多肽制剂和司美格鲁肽仿制药等公司,包括常山药业,博瑞医药、双鹭药业等。

近期VKTX优异数据的读出,市场继续炒作博瑞医药、众生医药等,主要是多靶点的临床数据会更优,而上述两家A股公司具有和VK2735相同的作用机制靶点(GLP-1/GIP)。

但这几轮减肥药行情,由于这些公司没有业绩支撑,股价像极了过山车,未能如诺和礼来那般摆脱周期桎梏,一直单边向上。

03

虽然与全球GLP-1药物千亿美金的市场预期相比,国内市场肯定明显不如,但依托人口大基数,需求丝毫不逊色于海外,远期国内GLP-1药物市场规模也有望达到数百亿元。

对于这其中不算多的玩家来说,这个蛋糕也足够吸引人了。

哪些公司具备看点呢?

全球市场看,短期减肥药市场礼来和诺和诺德的市场地位难以撼动。

一方面疗效优异,礼来替尔泊肽84周减重效果平均降幅26.6%,诺和诺德司美格鲁肽Wegovy(2.4mg)68周减重16.9-18.2%。而此前司美格鲁肽和利拉鲁泰的减肥效果对比中,第64周司美格鲁肽减重达到15.8%,同期利拉鲁肽减重6.4%。另一方面,从使用方式看,相比替尔泊肽、司美格鲁肽使用方式更方便,均为周制剂,患者使用的依存性更高。

除了减重,替尔泊肽和司美格鲁肽多适应症的拓展也受到市场关注。

在2024年礼来将公布替尔泊肽在OSA/NASH/心血管等适应症最新临床试验的数据,诺和诺德也将公布司美格鲁肽在AD/慢性等多适应症的进展,以及司美格鲁肽减重口服版将有望在2024年读出完整数据。多适应症以及更长效的药物临床拓展,将有望在未来持续打开GLP-1药物的市场空间。

根据销售指引,礼来、诺和诺德预计2024年销售额增速在18%-22%、18%-26%。而目前礼来和诺和诺德的PS估值分别为18倍和14倍,对应PE估值分别为60倍和40倍。虽然超出了市场上多数分析师的目标值,但鉴于减肥药市场的火爆,以及GLP-1药物随着多适应症的拓展让市场有望不断扩容,它们的股价走势可能仍难言见顶的。

在国内,已经上市的GLP-1减肥药主要是华东医药的利拉鲁肽生物类似药(原研诺和诺德),仁会生物的贝那鲁肽(创新药),分别在2023年6月和7月上市。

上市以来,市场并不看好这两个产品的销售,主要是无论是从疗效还是长效性上,都不如司美格鲁肽。尽管司美格鲁肽目前在国内仅获批的糖尿病适应症的注射和口服制剂,但并不能杜绝市场上出现超适应症使用的情况。据悉司美格鲁肽、替尔泊肽减重适应症分别已在2023年6月和8月在国内提交申请。

潜在的替代预期使得已经上市的利拉鲁肽,贝那拉肽的发展前景并不被看好,这也是这些公司的股价往往过山车的原因。

相对来说,以司美格鲁肽为首的国内GLP药产业链,以及GLP创新药公司,可能更受市场关注一点。

司美格鲁肽原研药专利将在2026年过期,目前国内药企布局司美格鲁肽仿制药进入临床Ⅲ期的企业不低于5家。但是仿制药企业往往通过价格战争夺市场份额,很难在竞争中脱颖而出,创新药则有机会通过更优疗效抢夺市场。

短期来看,国产GLP-1创新药进展最快的是信达生物,有望率先上市抢占市场份额。信达生物减肥药玛仕度肽(GLP-1R/GCGR双重激动剂)在2024年2月已向国家药监局申请上市,预期在2025年上半年获批。从临床效果看,玛仕度肽9mg在48周减重18.6%,效果相对优于司美格鲁肽,仅次于替尔泊肽,将有望在国内市场与两大巨头同台竞技。

其他国产多数减肥药创新药尚处于临床阶段,A股市场上,多数减肥药公司很难有业绩支撑,更多的是炒临床数据读出和海外映射,如近期海外映射主要是与VIKING同靶点的博瑞医药、众生药业。

在GLP-1产业链上游方面,2023年全球GLP药物销售额约300亿美元,随着终端产品持续快速放量, 多肽产业链上游原料药和试剂,以及中游CDMO企业有望迎来市场扩容。

其中,多肽原料药厂商翰宇药业2023年至今累计获得美国利拉鲁肽仿制药订单1.75亿元。诺泰生物曾在调研中表示供应海外和国内客户司美格鲁肽仿制药研发需求,并在2023年与海外客户签有1亿美元的合同。

受GLP-1药物减重适应症的拓展,短期司美格鲁肽和替尔泊肽产能供应不足,市场关注GLP药物上游原料药企业能否承接诺和诺德司美格鲁肽或礼来的替尔泊肽的订单。但实际上,诺和诺德的司美格鲁泰原料药中价值量90%部分并没有外包,而是全部自己生产,因此,国内原料药厂商以及CDMO厂商是没有参与诺和诺德司美格鲁肽产业链的,更多的是仿制药厂商的研发需求。

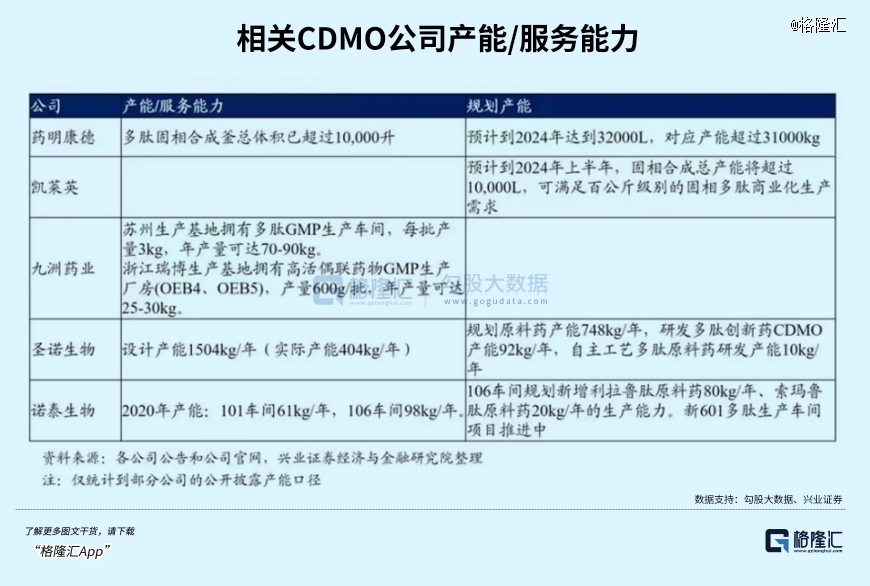

礼来的替尔泊肽的原料药关键部分则是有外包的,目前比较明确的是药明康德是得到订单的,此前2023年9月,药明康德宣布扩增CDMO产能,2024年多肽产能将翻倍增长。而凯莱英,九洲药业具备承接多肽订单的能力。

04

总结

目前基于GLP-1靶点的全球减肥药研发进入白热化。截至2024年2月,全球GLP-1靶点在研管线就有高达220项,涉及企业154家,涵盖107个适应症。其中,单靶点的药物有130项,双靶点的有70项,三靶点有20项。

所以不难预见,未来几年内GLP-1类减肥药物市场将充斥大量生物类似药、me-too创新药,产品将大幅降价,大部分药企难以收回研发支出。

国产企业想要获得市场份额并保持竞争优势,产品不仅要在创新药研发和上市方面进度更快,还要在使用上长效化、优效化、口服化等方向争取独特或者*优势,这里面的难关太多,不是谁都能跑到最后的。

这也导致了未来的GLP-1减肥药很有可能是下一个PD-1闹剧,但在此之前,起码很多公司很可能会继续在一轮轮的过山车炒作中赚得盆满钵满。

所以这个赛道的未来机会很多,但风险肯定也会很大,除了必要的专业投研能力,或许运气也会是一个重要的因素。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。