李斌,要换牌打了。

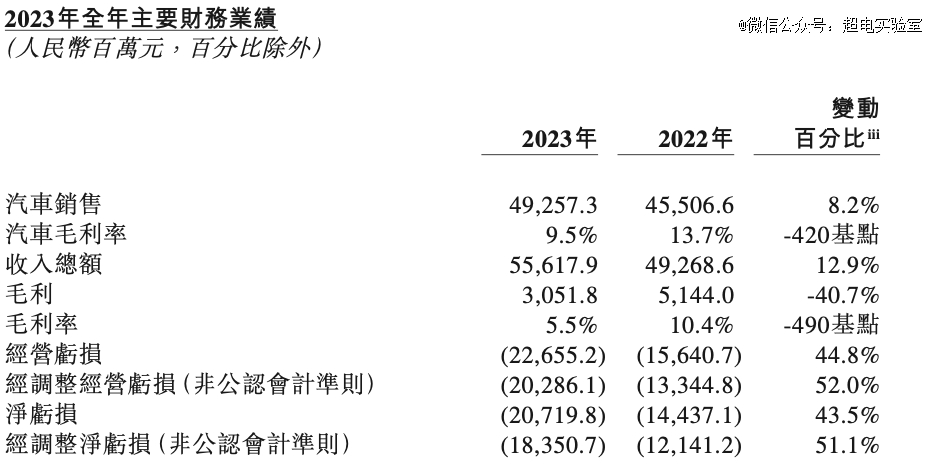

2023年营收同比大增了12.9%至556亿元,但净亏损也同比扩大了45%。

过去一年,蔚来的动作很多,比如研发芯片、扩充销售团队、发布新手机、换电业务疯狂增长,桩桩件件都需要大笔资金支持。好在李斌有着行业近乎变态的融资能力,截至2023年底,蔚来账上还躺着573亿的现金储备。

在财报会上,李斌对亏损不避讳,但也明确表示,NIO品牌不会用价格换市场。而冲量的任务,自然就给到了子品牌阿尔卑斯。

李斌表示,蔚来第二品牌的*产品,成本将比特斯拉Model Y低10%左右。而NIO品牌,在2024年将追求15-18%的毛利率水平。

一句话,NIO负责貌美如花,子品牌负责赚钱养家。

01

“换电”Model Y

如果说换电体系是蔚来的护城河,阿尔卑斯则是检验护城河有多宽的关键。

在财报电话会议上,子品牌阿尔卑斯成了占据篇幅最多的规划点,李斌也公布了阿尔卑斯的节奏:

面向大众市场的新品牌(阿尔卑斯)将在二季度发布,*产品将在三季度上市,四季度大规模交付。第二款车型是一款SUV,目前已进入开模阶段,研发进展顺利,第三款产品已在开发过程中。

值得一提的是,*产品的成本“比特斯拉低 10% 左右,长远来看,新品牌的利润率在20%。”

“比你Model Y大一些,还能换电,充电也快一些,屏也大一些。最近要买Model Y的再等一等。”3月2日的宁波用户面对面活动上,李斌这样描述第二品牌的*产品,称肯定比Model Y便宜,“便宜多少我再想想。”

纯电中型SUV向来是冲量神器,参考小鹏G6、智己LS6,Model Y去年全球销售超120万辆,占据特斯拉全球销量的66.4%。如果阿尔卑斯*车型真的比Model Y更便宜,销量势必会帮蔚来涨一大截。

就在财报发布的当天,蔚来的子品牌首车外观谍照被曝光出来,根据网上流传的两张车辆伪装图,可以看到蔚来新品牌采用轿跑 SUV 造型。

而且在这台车的后风挡玻璃上印有“比毛豆 Y 更棒”的标语,竞争对手是谁一目了然。

李斌称,阿尔卑斯*产品将会对标特斯拉Model Y,第二款产品则是面向大家庭的SUV产品。

目前关于“阿尔卑斯”品牌*车型的信息还十分有限,新车可能规划了60kwh和90kwh两个版本,新的电池包尺寸将兼容蔚来第三代换电站,但电池包的厚度会明显降低,或许会采用蔚来自研自产的新一代电机,以优化尺寸和成本。

此外,阿尔卑斯项目的产品将会和长安、吉利等蔚来的换电合作伙伴共用换电体系,蔚来品牌会独占部分换电网络。

在新品牌的渠道方面,李斌称目前已经锁定了部分资源,今年目标是开出200家门店,会通过蔚来的体系为阿尔卑斯项目储备一定的销售人才。

在门店选址方面,阿尔卑斯品牌将选择自己的门店位置,并根据自身需求部署网络,不会完全跟随蔚来的模式。

2023年蔚来交付了16万辆,虽然位居新势力第二,但相比“*”理想汽车37.6万辆的成绩,有21.6万辆的差距,出现了极大的断层。

在价格战激烈的当下,李斌在财报会上一再强调,蔚来品牌更加注重毛利率,不会参与价格战来以价换量。不过他也非常坦诚,其表示阿尔卑斯项目第四季度才会大批量交付,对今年销量贡献有限。

除了第二品牌阿尔卑斯项目外,蔚来的第三品牌萤火虫项目计划在2025年面世,李斌称这一品牌主要面向十几万元的市场。

02

营收创新高,亏损扩大

现在我们再来看2023年蔚来的主要财务数据。

2023年是蔚来的产品大年,在不到半年的时间,先后上市交付了 EC7、全新 ES6、ET5T、全新 ES8 以及全新 EC6五款全新车型,完成了从NT1.0平台到NT2.0平台的代际切换,在售车型达到了8 款。

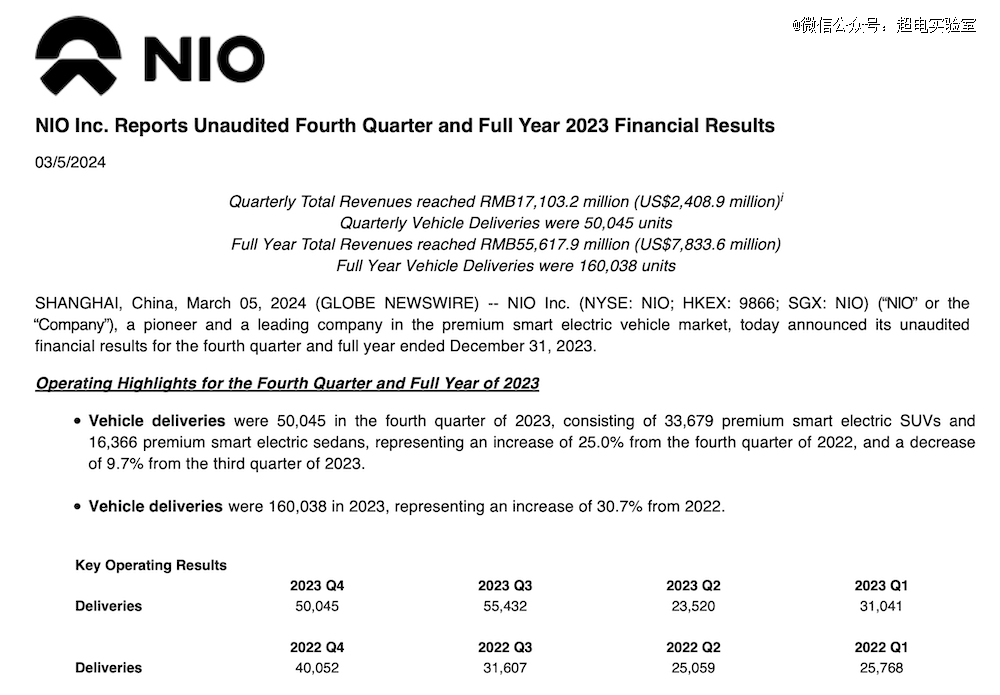

产品阵容的完善为蔚来2023 年带来了160038辆的销量,较 2022 年增长 30.7%。而车卖得多了,全年营收自然也多到创下历史新高。

2023年全年,蔚来的总营收达到556.2亿元,同比上涨 12.9%,其中四季度贡献171.03 亿,同比增长 6.5%。

财报会上,蔚来也给出了今年*季度的业绩预期,交付指引为3.1万到3.3万辆之间,收入在104.99亿到110.87亿之间。

随着1月和2月的结束,蔚来已经交付了18,187辆新车,如果要完成预计的交付指引,3月份蔚来至少还需要卖掉12,813辆新车,要完成这个目标问题并不大。

在营收和销量大涨的同时,蔚来的亏损依旧很高,而且亏损较之前再度扩大。

2023年蔚来的毛利率为5.5%,同比下滑4.9个百分点,净亏损达到了207.2亿元,同比增长43.5%。

超200亿的亏损意味着什么?李斌曾表示,造车是一个很烧钱的事,所以新创企业想要造车,至少需要200亿以上的资金准备,相当于一年烧掉创立一家车企所需的钱。

每一次蔚来发财报,大家都在好奇,这么高的亏损,钱都花在哪了?

2023年,蔚来比2022年多卖了4万台车,但也多亏了60亿,算下来卖一辆车就亏13万。

而2023年蔚来用钱的地方确实非常多,既发布了蔚来手机,还推出了自研芯片,换电站的数量也越来越多。当年李斌“没有200亿别来沾边造车”的言论后边其实还有一句话——“要提高资金的使用效率,即使有了200亿的资金准备,钱也依然要省着花。”

在研发投入上,蔚来一直是财大气粗的,2023年蔚来全年研发投入高达134.3亿,同比增长23.9%,仅第四季度在研发上就投入了近40亿。

很多时候数据要对比着看,不久前率先发布财报的理想,全年研发费用为105.9亿元,而蔚来的营收、净利润、现金流都没有对方高的情况下,在研发上花的钱硬生生比对方多了30亿。

蔚来在财报会上表示,今年依然会保持高研发投入的节奏,单季度研发支出仍将保持在30亿元左右,全年研发支出将为120亿元。

高研发投入也带来了诸多回报,比如去年全年蔚来在全球新建了1035座换电站、全系产品完成代际切换、全年交付5款全新车型、发布12项全栈技术布局、四大核心技术等等。

而接下来,李斌表示蔚来70%的研发人员都在智能化项目上,今年二季度将开启全域领航辅助的全量推送、NOMI GPT大模型也将上车。

03

关键词:高效、下沉

往事不可追,重要的是接下来怎么干,2024“向下”的蔚来,更注重规模和效率。

整个财报会上,李斌提到最多的一个词大概就是“效率”,比如组织效率、销售效率、成本效率、使用效率、提升效率等。

其实早在2023年11月,李斌就发布了一封全员信,提出了“高效”的要求,具体到组织上,蔚来将会减少10%左右的岗位,合并重复建设的部门与岗位,变革低效的内部工作流程与分工,取消低效岗位。在职能上,推迟和削减3年内不能提升公司财务表现的项目投入。

按照蔚来今年的规划,NIO主品牌将不会在2024年推出新产品。就在前几天,蔚来NIO品牌多款2024款车型选择以“升级不升价”的方式提升产品竞争力。

所以如何要在30万级以下的市场,寻找新的增长曲线,成了蔚来的当下之急。

不光产品要下沉,市场布局也要下沉。李斌表示,2024年蔚来品牌将聚焦于效率的提升和下沉市场的布局,通过在下沉市场布局充换电补能设施促进销量。

目前来看,以长三角为代表的一线城市为蔚来贡献了主要的销量,一线城市的销量占比超过70%。换句话说,在三四线下沉市场,蔚来的渗透率并不高。

所以李斌强调,今年会有相当一部分的充换电基础设施部署到下沉市场,增加这些区域的竞争力。“我们要找到一些更高效的方法,在下沉市场增加销量。”

除了推出新品牌、新车型,在蔚来一直专注的充换电补能方面,将继续加大投资,今年将再建1000座换电站,新增2万根充电桩。

即将部署的第四代换电站可以兼容不同品牌,包括蔚来品牌和阿尔卑斯,第四代换电站会在四月开始部署,而且今年新建的大多数换电站都是四代站。蔚来特别提到的一点是,换电站将会从提升销量的角度出发。

此外,在补能设施方面,李斌还提到,蔚来将引入640千瓦的超充设施,并持续发展换电技术。而在电池技术上,蔚来将专注于提高电池能量密度和快充能力,并将在二季度推出150度超长续航电池包。

2024年,全面向下的蔚来能否如愿,就看剩下的10个月了。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。