导语:李彦宏认为百度AI原生改造的还不够彻底,所以他更着急的,应该是百度自身跨入AI原生时代的速度。

01 财报有喜有忧

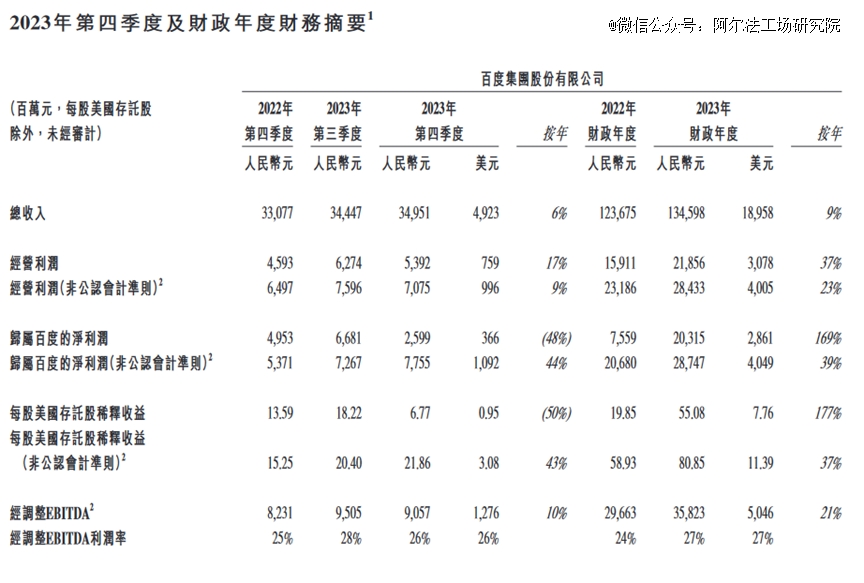

2024年2月28日港股盘后,百度公布了2023年四季度及全年的财务报告。财报*亮点是文心一言在发布的*财年就带来了业绩增量,不好的消息是广告增长较弱,跑输了大盘。

具体来看,2023年全年,实现营收1345.98亿元,同比增长9%。净利润(non-GAAP)287.47亿元,同比增长39%,对应净利润率21%。

2023年四季度,百度录得营收349.51亿元,同比增长6%。净利润(Non-GAAP)77.55亿元,同比增长44%,对应净利润率22%。

整体来看,百度的营收和盈利表现虽略显平淡,但基本符合市场预期。

财报显示,抛去爱奇艺业务,2023年全年百度核心收入1034.65亿元,同比增长8%;第四季度核心收入274.88亿元,同比增长7%。

在核心收入中,2023年百度的在线营销收入为751亿元,同比增长8%;非在线营销收入为284亿元,同比增长9%。

分季度看,第四季度百度在线营销收入为192亿元,同比增长6%,环比下滑2.5%。这个表现称不上好,也再次跑输大盘,QuestMobile数据显示,互联网广告市场2023Q4同比增长9.8%。

四季度一般是电商广告较多,但这不是百度的优势,其擅长的线下广告如医疗、旅游等又处于淡季。同时相比其他平台尤其是短视频平台,百度在用户规模、粘性、转化率这些硬指标上,除了规模其他都不占优势。

体现在业绩上,自2020年Q1以来的16个季度里,百度在线营销收入同比增长,只有3个季度达到了双位数。

在过去一年百度全面发力AI后,AI技术持续迭代重构了产品和服务,有没有通过效率的提升,对核心业务带来新的增量,市场或多或少都抱有有较高的期待。因为海外广告巨头Google和Meta都已经尝到AI对广告转化效率提升的甜头。

此前百度称“广告客户的转化率提高22%”,但财报数据并没有体现出来,这也是百度AI故事中最关键的部分。

非在线营销收入为83亿元,同比增长9%,创了该板块历史最高季度营收,主要得益于智能云业务的扩张。

在财报电话会上,李彦宏表示,“大模型为云业务带来约6.6亿元的收入”。意味着文心一言在发布后的*财年就带来了业绩增量,较好的回应了财报前市场的普遍关注。

云业务增长的同时也带来相关成本的增加。第四季度收入成本达到174亿元,同比增长3%;销售、一般和管理费用为人民币59亿元,与去年同期持平。

此外,百度萝卜快跑维持稳定扩张态势。本季自动驾驶订单约83.9万单,同比增长49%,环比增长2.19%。截至2024年1月2日,萝卜快跑累计向大众提供的自动驾驶出行服务订单已经超过500万单,稳居全球*的自动驾驶出行服务提供商。

另外,2023年Q4,其无人驾驶订单占武汉整体订单组合的比例达到45%,高于2023年第三季度的40%。

02 增量“数十亿元”,市场买不买账?

财报显示,第四季度百度研发费用为人民币63亿元,同比增长11%。全年研发支出242亿元,同比增长4%,主要是由于支持Gen-AI研发投入的服务器折旧费用和服务器托管费用增加。

财报电话会上,百度称“文心一言将在2024年为销售做出数十亿元人民币的贡献”。毫无疑问,这个数字倘若实现,即便放在全球大模型落地成绩中去作对比,百度也是佼佼者。

百度之所以敢于放话,在于其AI的商业化进展已经在业绩中得以体现。梳理过去一年的公开信息也可以发现,百度智能云的一个增量,来源于文心一言所拓展的B端生意。

根据财报电话会披露的数据,2023年四季度,百度合并报表口径下的智能云业务营收录得57亿元,同比增长11%;非合并报表口径下的智能云业务营收为84亿元人民币。

其中合并报表口径下,本季AI给智能云业务带来的增量收入约占4.8%左右,百度称主要受益于企业对模型构建以及模型推理需求的增加。

增量这个词,在这几年的互联网行业可谓弥足珍贵。因此待实现的“数十亿元”,加上已实现的“4.8%”,足以提振股市。

但在财报公布后,百度美股、港股股价却很快出现了回落。美股方面,百度股价于28日、29日跌幅分别为8.05%,1.92%,港股方面,2月29日跌幅为6.61%。

显然,资本市场对于“增量”并不买账。近期有分析指出,百度在国内率先推出的“文心一言”令其在AI领域具备先发优势,但随着阿里、腾讯、华为、字节等竞品不断发力,百度的先发优势正面临挑战。

与他们相比,百度在体量规模、终端客户、长期投入上并没有优势,他们可能随时“后来居上”。

财报电话会上,李彦宏还表示自发布以来不断降低文心一言的推理成本,目前已降低至去年3月版本的1%;文心一言大模型的日调用量已超过5000万次,季度环比增长190%;12月,约有2.6万家企业调用文心大模型,季度环比增长150%。

但百度指数显示,文心一言的流量峰值,始终没有突破去年3月15日发布时带来的“高光时刻”。

百度财报也披露了一系列AI原生应用的新数据:截至 2023 年底,百度飞桨平台已凝聚 1070 万开发者,并已服务 23.5 万家企事业单位。截至 2023 年底,开发者已在飞桨上创建了 86 万模型。

03 冲刺进入AI原生时代

去年底,李彦宏公开表示,“过去接近一年的时间,我看到媒体、社会、公众主要的兴奋点还在基础模型上,没有转到AI原生应用上,这使我多多少少有点着急”,所以我不停地强调,一定要去卷AI原生应用。

事实上,在过去一年,百度自身也在全面推进旗下产品及服务的“AI原生化重构”,连发十余款产品,如百度新搜索、百度新文库、文心一言App,还有国内*生成式商业智能产品百度GBI、智能工作平台“如流”,及全球*AI原生地图百度地图等。

不过作为AI原生的布道者,李彦宏认为百度AI原生改造的还不够彻底,所以他更着急的,应该是百度自身跨入AI原生时代的速度。

在去年百度世界大会上,只有百度文库被李彦宏认为被“AI重构”最成功,实现了从内容工具到生产力工具的转变;同时据媒体报道,李彦宏2024年一季度OKR首要目标,就是“基本完成移动生态的AI原生化改造”。

这个时间要求十分紧凑,意味着百度要“冲刺”才有可能完成,财报前一系列的组织架构调整大概率也是为了这个目标的实现。

李彦宏认为大模型“大力出奇迹”之后是“效率高者胜”,这个结论似乎更多来自于百度自身的紧迫感。

一是大模型技术自身的飞速迭代与进化,如果慢,面对友商竞品,百度在中国AI领域占据的*地位,就会被迅速侵蚀掉。2月23日百度文生视频专利获得授权,距sora发布仅过去6天,证明了百度大模型技术在国内仍然能够“先行一步”,就体现了这一点。

二是AI先发优势始终在百度股价中得不到体现,今年以来百度美股跌了超14%,港股跌了超13%,市值甚至被理想超过。摩根大通认为是市场忽略了“生成式AI将成为其中长期增长动力的假设”,因此只有加快AI原生应用的落地步伐,才能令“假设”转化为现实,从而提振股价。

三是基于搜索的百度移动生态一直受到短视频、社交平台的蚕食与与挑战。百度APP的MAU自2021年Q3由5亿增长至6亿以来,已经十个季度未能突破这个区间。今年三季度,还环比下跌了1400万,本季录得6.67亿,环比仅微增400万。

传统搜索引擎的逐步没落,也无法确保百度搜索广告长青,目前广告业务占百度集团营收的比例仍在七成以上,其中大部分又由搜索贡献。但Gartner数据显示,到2026年,搜索引擎的访问量将下降25%,搜索营销的市场份额将被AI抢走。

这几乎是不可逆的趋势,“AI时代一切都将被重塑”早已是共识。

不过百度也在其中看到了重新洗牌的机会,百度电商再次归来也是基于这个逻辑——在这场以效率为核心的国内AI竞赛中,百度只要始终跑在前边,并将产品、业务、组织架构围绕AI原生持续进行改造,就能够成功翻盘。

因此,2024年是百度AI的“成败之年”,更是关键之年。