本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

春节期间Open AI再次赚足了科技圈的眼球,“Sora”横空出世,一部59秒的漫步视频拉近了人们对赛博世界的畅想,以及虚拟和现实之间的关系。

与去年ChatGPT爆火相对应,可以预见的是,与AIGC技术密切关联的算力,或者说整个半导体行业将再一次站上市场的风口浪尖。

以此为引,我们来梳理下当前半导体产业链的趋势、特征,同时以基本面的视角回顾下A股半导体行业的优质标的。

01

2024:新一轮半导体周期的起点

半导体行业有两个典型的特征:*个是强周期性,另一个是技术驱动性。

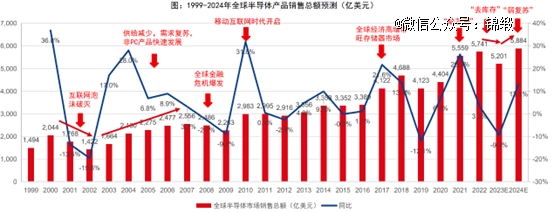

与油气、电气时代相同的是,作为新时代最重要的基础材料,半导体行业的周期性也非常明显。长周期来看21世纪以来,全球半导体整体增长3倍左右。

图:近25年半导体产销额及增长率,来源:华金证券研究所

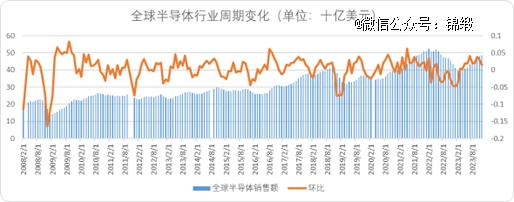

短周期来看每轮半导体周期长度约为4-5年左右,扩张周期约为2-3年,收缩周期约为1-1.5年。

图:半导体行业周期变化(月度),来源:Choice金融客户端,锦缎整理

与基础能源周期波动不同的是,除了供需关系影响周期外,细分半导体市场还会随着新技术突破出现典型的逆周期波动,比如去年的GPU。2022年下半年以来正处于半导体整体的下行周期,三季度GPU全球出货量减少10.3%,仅仅半年后,随着大模型的爆火带动了GPU市场逆周期的上扬,2023年3季度便实现环比增长16.8%的优异表现。

根据WSTS(世界半导体贸易统计组织)数据,2024年全球半导体在经历了此轮去库存周期后,有望迎来强势复苏,预计增长13.1%。结合Sora爆火带来的示范效应,半导体行业形成了底部周期和技术共振,今年大概率有机会成为半导体周期的新一轮起点。

要涉猎半导体,先要了解半导体产业链都包括哪些。

02

半导体产业链全景图

狭义半导体主要涵盖两大门类,以芯片产品为核心的设计环节,以设备、材料为何新的制造环节。

设计环节以产品视角主要分为三大种类,逻辑芯片,存储芯片和模拟芯片,以市场规模的角度来讲,三类产品的市场份额占比约为5:3:2(逻辑:存储:模拟),逻辑芯片占据狭义半导体的半壁江山。

图:芯片设计产品分类及价值分析,来源:华金证券研究所,锦缎整理

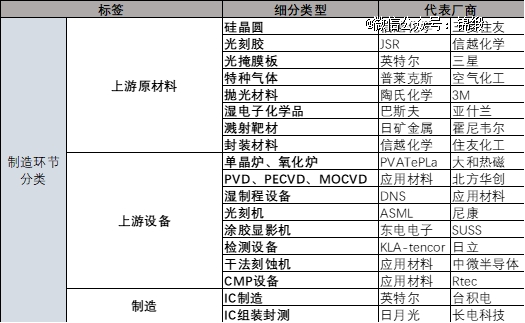

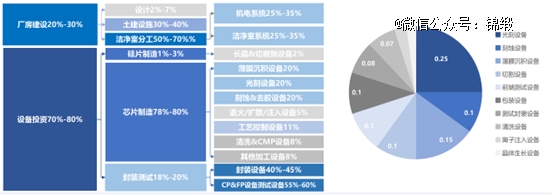

制造环节以产品视角也可以分为三类,上游原材料、上中游设备零部件和制造封测。原材料、设备及制造环节相对于设计环节,三者属于上下游承接关系,并且可摊销重资产较多,因此我们并不能以营收口径来区分三者的市场份额。

单就设备层面的价值分析,刻蚀设备和光刻机占据总价值量的45%左右,CVD占据13%左右,是整个设备链的价值核心。

图:半导体制造环节分类,来源:锦缎研究院

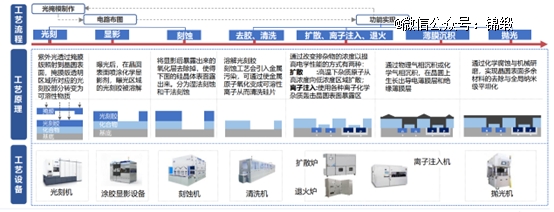

图:半导体设备产业链流程图,来源:华福证券研究所

加上IP、EDA工具,以上,几乎涵盖了半导体产业链的所有环节。

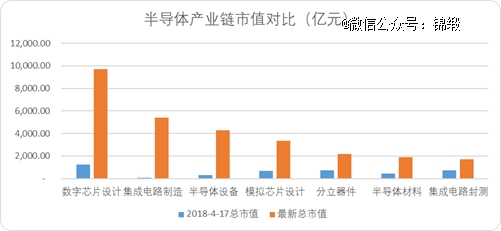

回到A股市场,目前最热门的两大环节,无外乎IC芯片设计、上游设备及中游的制造环节,以2018年4月17日美国封锁政策为节点,近六年间,整个半导体发展、融资额、市值增长最为迅猛的也是这三个环节。

图:申万半导体二级行业市值变化,来源:Choice金融客户端,锦缎整理

接下来,我们来梳理下这三个环节A股标的基本面究竟如何。

03

AI半导体“头羊”一览

(1)数字芯片设计

数字芯片设计是目前半导体产业链中涉及上市公司最多的次级板块,主要包括逻辑芯片、存储芯片设计标的企业,去年我们在《A股存储势力榜》中着重阐述了存储芯片设计及制造厂商的基本面逻辑,不再赘述,今天主要梳理下逻辑芯片板块。

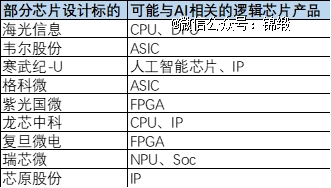

以申万二级行业芯片设计为样本,我们梳理了正在研发或已销售可能与AI相关逻辑芯片产品的标的,总结如下。

图:部分芯片设计标的涉足逻辑芯片产品,来源:锦缎研究院

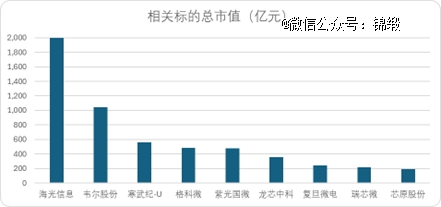

其中海光信息目前的市值最高,其次是韦尔股份、寒武纪。也仅有这三家市值突破了500亿门槛,其中海光达到了2000亿,断层*。

图:芯片设计企业总市值,来源:Choice金融客户端,锦缎整理

从基本面视角来看,IC设计企业均处在发展期,用盈利视角来审视并不公平,也不符合此轮半导体叠加AI技术周期上涨逻辑。因此我们选取了目前最能代表这类型企业的指标,分别是:

代表企业研发水平的研发投入;

代表企业造血能力的营收增长率;

最能体现企业长期生存能力的有息负债率和现金流储备情况;

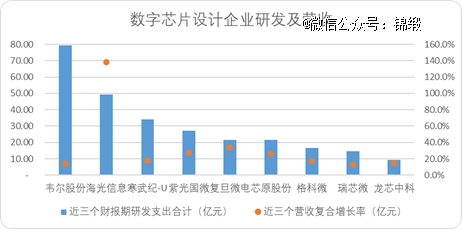

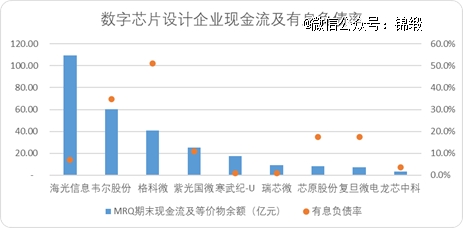

图:数字芯片设计企业研发、营收、现金流及负债率,来源:Choice金融客户端,锦缎整理

以上述逻辑来看,韦尔股份、海光信息和寒武纪是数字芯片设计行业中研发支出最高的企业,现金流方面,海光信息、韦尔股份和格科微最为充沛,但需要注意的是韦尔股份和格科微的有息负债率较高,海光信息、寒武纪、瑞芯微、龙芯中科的有息负债率均低于10%,属于优异的水平。

结合AI产品的相关性来看,海光信息、寒武纪是此轮半导体+AI龙头标的(韦尔股份涉足AI产品较少,主要还是基于上一代技术的CMOS图像传感产品,这一点也可以从市场表现得到印证)。

海光信息:无论是当前市值,产品布局,还是整体的研发支出,现金流储备乃至资产结构都是数字芯片设计毫无争议的*梯队标的。整体来看无论是成熟CPU产品线还是正在研发的GPU产品线,都具备比较强的国产替代价值,从基本面来看无短板,需要关注未来的研发进度,尤其是算力相关产品(海光信息财报中的DPU产品)研发进度。

寒武纪:产品线布局相对其他IC设计企业,更贴近AI产品线,无论是NPU还是加速卡,不再是套用ASIC那套视觉人工智能逻辑。寒武纪陈氏兄弟长期耕耘在卷积神经网络等前沿理论思想中,中生代的管理层也更容易贴合先进技术。需要注意的是目前基本面相较于头部企业有一定差距。

最后,我们总结了数字芯片设计头部企业的六维能力图供大家参考。

图:数字芯片设计企业基本面六维图,来源:锦缎研究院。点击可看大图

(2)集成电路制造

集成电路制造的核心趋势近年来呈现一超多强的态势,“一超”即为台积电,“多强”则指全球晶圆代工CR10达到了惊人的92.7%,集中度非常强,其中台积电达到58.2%,大陆企业中,中芯国际排名全球第4、华虹半导体排名全球第7、华力微排名全球第9。

华虹是华力微的母公司,如果仅看先进制成工艺技术(1微米以下)目前A股仅有中芯国际和华虹公司两家标的,产品以成熟制程为主。

根据Gartner的数据,大陆地区是目前集成电路制造产值最高的地区,占有率在21%左右,2020-2023年间产能从353.1MSI/Q增长至581.8MSI/Q,但先进制程占比较小。

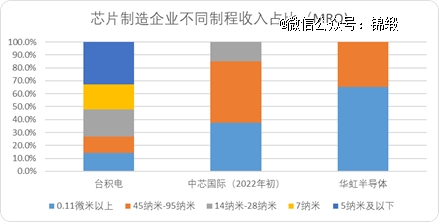

图:芯片制造企业不同制程收入分类,来源:企业财报,锦缎整理

横向对比中芯国际和华虹公司来看,无论是规模、营收、利润还是研发和资本储备,中芯国际都更胜一筹。

图:中芯国际与华虹半导体财务基本面对比,来源:企业财报

整体来看,A股的集成电路制造产业有产能优势,同时存在技术劣势,目前无论是华虹还是中芯相较于台积电的毛利端有25pct左右的利润差,技术劣势或许只能靠时间解决。

(3)半导体设备

半导体设备主线逻辑只有一个:国产替代。

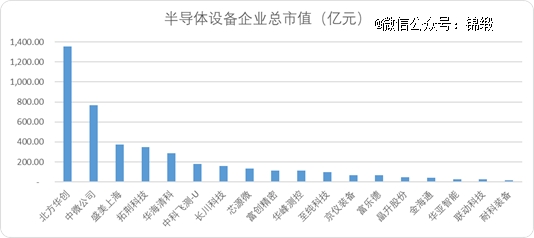

目前A股涉足半导体设备的标的一共18个标的,总市值超过百亿的有10家,超过500亿的仅有2家,北方华创是毫无争议的龙头,市值约为1350亿左右。

图:半导体设备企业总市值来源:Choice金融客户端,锦缎整理

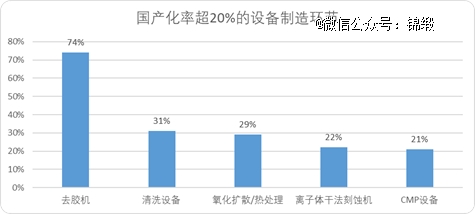

接上文所述,目前半导体市场国产替代率相对较高的环节聚焦于去胶、刻蚀、薄膜沉积,约占整个芯片制造价值链的30%左右,与海外差距还比较明显。

图:部分国产化率超20%的设备制造环节,来源:平安证券

图:半导体设备资本开支比例,来源:华福证券研究所

我们整理了市值过百亿的半导体设备企业所涉足的业务:

图:市值超百亿半导体设备企业涉足业务,来源:锦缎研究院

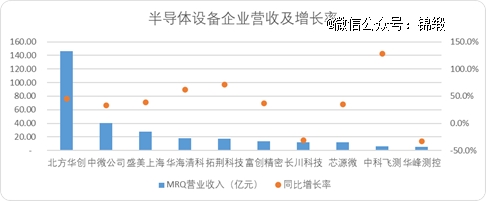

横向对比来看,市值超过百亿的半导体设备企业中,去年三季度营收仅北方华创一家企业突破百亿关口,整体来看多数企业都实现了高速正增长。

图:半导体设备企业营收及增长率,来源:Choice金融客户端,锦缎整理

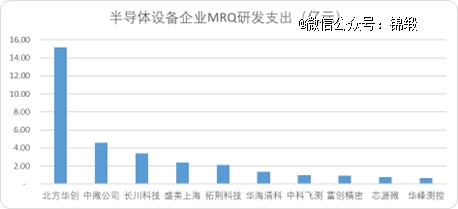

从研发视角来看,北方华创是*前三季度研发开支超过10亿的半导体设备企业,当然这与营收规模密切相关。

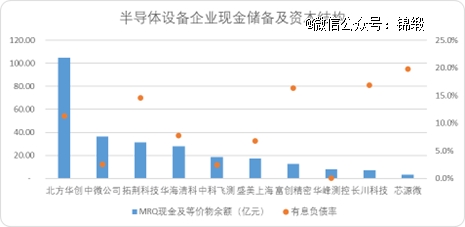

从现金流储备来看,北方华创,中微公司也名列前茅,这两家公司的速动比率都在1倍以上,安全边际相对较高。从资本结构来看,半导体设备公司的有息负债率普遍较低,最高的也没有超过20%,整体的流动性风险不大。

图:半导体设备企业研发、现金储备及资本结构,来源:Choice金融客户端,锦缎整理

着重看一下行业龙头北方华创:平台化布局半导体工艺装备,目前已经在炉管、刻蚀、薄膜和清洗设备中占据了一定的市场份额,除了半导体工艺装备外,在真空锂电装备、精密电子元器件也取得了不俗的成绩。上文所述的两大晶圆代工厂中芯和华虹,以及国产存储龙头长江和长鑫都是其客户。

有基础技术积累,有稳定的客户和市场,有相对完善的产品布局,但瞒忧报喜的逻辑也并不对,北方华创的产品线中,炉管、清洗设备国产化率约为30%-40%,刻蚀设备在20%-30%,薄膜设备不足20%。因此相较于成熟企业,北方华创的利润率偏低10pct,还有提升空间,未来在零部件材料领域依旧存在风险。

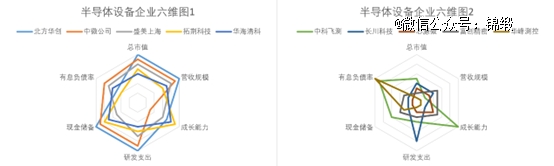

同样的,我们也总结了下半导体设备的六维能力图供大家参考。

图:半导体设备企业基本面六维图,来源:锦缎研究院。点击可看大图

04

结语

篇幅有限,本文仅涵盖了半导体产业链的一小部分,市场中也有一些本文未提到的半导体龙头,比如做EDA的华大九天、做材料的沪硅产业等等,都是具有潜力的半导体标的。

说来道去,半导体全产业链二级市场的主线逻辑就是国产替代,无论是设计、制造、还是设备。我们能看到在国产化设备中取得的一些突破,也能看到在设计领域逐渐追上差距,但是在容易让人忽视的另一面(比如上游原材料),依旧是日美牢牢掌握着主动权和话语权。

半导体投资,如果仅关注基本面是不合理的,毕竟任一环节产品如果做出了突破技术封锁的提升,那面对的就是上千亿的市场,满眼望去都是“莫欺少年穷”的逻辑。

但是所有的横空出世都是蓄谋已久,没有研发投入,充足资本、人才积累谈何技术突破。