2021年,带着9条管线迅速在纳斯达克上市;2024年,决定出售剩余管线、退市、关闭。

这是联拓生物快速又短暂的一生。尽管去年以来,license in极速降温,但有钱又有项目的联拓生物,一步步走到今天,仍令人唏嘘不已。

寒冬时期,很多人会将“失败”归因于外部环境。但市场环境只是客观因素,更多的,或许还要从自身找。

成立初期,联拓生物将license in的精髓发挥到*,两年引进9条管线,且多款产品处于临床后期。

但是,以“快”起家的联拓生物却在临床环节表现拉胯,4年多过去了,无一产品上市;商业化突破更是无从谈起。

后者还有情可原,毕竟,商业化能力构建并非一夕之功,所有biotech都要面对这座难以翻越的大山。但临床能力的缺失,却是公司自身的问题,也一步步将其推向深渊。

联拓生物重BD轻临床的团队配置,注定了其管线推进不及预期的结果。恰逢十年一遇的*资本寒冬,加速了这一进程。除此之外,在跨国大药企纷纷加速本土化战略调整的背景下,联拓生物以美国为主力的团队,如何讲好“淘金中国”的故事呢?

本质上,这并非真正的license in模式。真正的license in,表象是快速引进管线,扩充产品,核心是跳过早期内部开发的漫长过程,快速整合人才、资本、项目等外部资源,构建管线并持续获得融资,加速临床、商业化上市,再用创造的现金流反哺自主研发。

而如今,在out交易成为主流的同时,license in的重要性也不会消失。只不过,那些“伪license in”彻底失去了生存的土壤。

/ 01 /

梦想败给现实

一直以来,国内关于license in的争议,似乎都没有中断过。

但实际上,全球生物技术行业发展至今,不同类型公司之间license in屡见不鲜,也一直都是大洋彼岸的跨国大药企扩充管线的重要战略。

换句话说,license in模式本身并没有问题,模式本身是中性的,关键在于,运用这一模式的出发点是什么,以及如何落地。

回到联拓生物来说,其最初是靠license in+“淘金中国”的故事行走江湖。

2019年成立,背靠专注生命科学领域投资机构Perceptive Advisors,仅用两年时间,联拓生物就靠买买买,斩获9条管线,并成功于纳斯达克上市。

2021年上市的时候,其已经搭建起一个覆盖心血管肾脏、肿瘤、眼科、炎症、呼吸系统相关疾病,9款产品15个适应症的管线平台。

最重要的是,其引进的产品大多处于后期阶段并已得到临床验证。mavacamten、TP-03、NBTXR3、infigratinib和 LYR-210,这几款产品,要么是已在海外获批的首创产品,要么已在海外临床试验中达到具有统计学意义的终点。

首创、临床后期,不得不说,联拓生物深谙市场喜好。虽说license in够快,但如果新药研发过于早期、扎堆,产品管线也很难获得市场青睐。

在此之前,国内已经有biotech依靠license in模式快速发展。而联拓生物更快。其故事的另一半,“淘金中国”也没有问题。

根据其招股书描述,中国代表着世界第二大医药市场,预计2020年医药市场收入为890亿美元,预计到2025年将达到1870亿美元。

尽管在集采和医保的铁拳之下,市场对于国内创新药的乐观预期,有些动摇。但基于中国广阔的市场前景,持续深耕的收益依旧足够可观。当然,biotech各方面所面临的挑战也极大。

问题在于“落地”部分。

对联拓生物这类以引进模式为主的biotech来说,市场最关心的无非是管线持续扩充、临床推进能力,以及后续的商业化实力。

老牌美元基金孵化的联拓生物,其海外商务能力、与跨国药企的过硬关系,是其他国内biotech难以望其项背的。换句话说,管线扩充或许并不需要担心。

但其产品研发能力一般。成立至今,还没有一款产品上市。

2021年上市时,mavacamten、TP-03、NBTXR3均处于临床后期,也是公司重点推进的管线。但至今仍未上市。

其中,mavacamten的进度最快,三期临床已于去年8月完成,NMPA也对其上市申请进行优先审评。但联拓生物10月份选择将mavacamten的药物权益转卖给了百时美施贵宝。

一买一卖间,联拓生物收入3.5亿美元,刨去首付款以及研发费用,大赚16亿人民币。但这也暴露了其商业化短板及公司运营困境。

截至2023年6月30日,联拓生物的现金、现金等价物、有价证券和受限制现金总额为2.673亿美元,公司预计能继续运营延续到2025年上半年。

但若是联拓生物自己搭建商业化平台来销售mavacamten,情况或许就不一样了。

新药上市后的商业化推广同样需要巨大投入,自建商业化团队显然会加速消耗账上现金。所以,当百时美施贵宝给出有诱惑力的报价,联拓生物没有理由拒绝。

在此之前,联拓生物还将引进的RSV药物权益转卖给辉瑞。通过这次转卖,联拓生物不仅赚回了首付款,还将获得1.35亿美元的商业里程碑付款以及销售分成。

“淘金中国”的野心,终究败给了现实。

这背后,固然有寒冬融资窗口关闭的影响,但更多的,还是能力撑不起野心。

/ 02 /

能力撑不起野心

对于所有biotech来说,能力的构建非一夕之功,biotech将药物做上市却卖不动的案例也并非没有。

涉及商业化,一切似乎还有情可原。但往前看,研发能力不足,只能归咎于自身。尤其是对于走license in道路的联拓生物来说。

创新药研发,唯快不破。研发、临床节奏拖沓,足以改变一款药、甚至是一家药企的预期。而license in模式落地中国的过程,本质上是把中国廉价的病人(受试者)、高效的临床、以及IND&NDA审批加速的政策,在资本的簇拥下进行一波变现。

这本质是“Development”的红利。所谓研发,英文是R&D,即Research研究& Development开发。License in更多是轻研究、重BD、更重临床开发,目的是加速药物上市。

毕竟,license in的优势非常明显,买到了,直接跟在原研后面做临床,能极大缩短研发流程。

但有钱、有眼光淘到管线只是开始,把药物快速推至上市、商业化才是重头戏。国内早期靠license in模式起家的biotech,无论再鼎医药还是基石药业,一个显著的共同点,就是临床效率极高。

比如,前者引进艾加莫德大中华区权益两年半后,就将其推进至上市,而且从获批到商业化只花了67天,并在不到一个月的时间就创造了近500万美元的收入;而后者的PD-L1抗体舒格利单抗的推进极其快速,从*例患者入组到上市,仅耗费大约3年多的时间。

对比之下,联拓生物在这方面表现拉胯。

尽管mavacamten国内临床顺利完成,但对比海外临床,联拓生物还是太慢了。

Mavacamten是MyoKardia研发的小分子治疗药物,2022年4月成功获得FDA批准上市,用于治疗NYHA评级为II-III级的梗阻性肥厚型心肌病(oHCM)患者。

2019年4月,mavacamten二期临床结果发布;2021年6月,EXPLORER-HCM三期结果发表于柳叶刀。从二期到三期临床成功,MyoKardia前后花费共计2年时间。

反过来再看联拓生物。

2020年8月其拿到权益mavacamten中国区权益,次年6月国内临床获受理,11月首次公示,直到2022年1月才完成首例患者入组,2023年8月临床完成。

拿到权益后3年才完成国内临床,从临床获受理到临床达到终点耗时2年多,表面看,其三期临床用时似乎与MyoKardia相差不多。

但实际上,MyoKardia推进的是国际多中心临床,在美国、法国、德国、英国共13个国家的68个临床心血管中心进行,共招募了251名患者。而联拓生物则仅在国内入组81名患者。

显然,两者的临床难度不是一个水平。

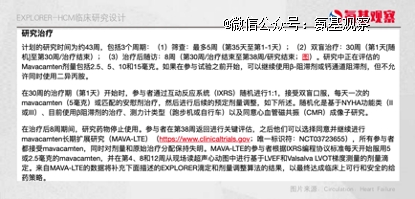

而根据Circulation: Heart Failure上发表的EXPLORER-HCM临床研究设计,计划研究时间共计43周,前期筛查最多5周,双盲治疗30周,后期随访8周。也就是说,mavacamten海外三期临床真正开展的时间,不到一年。

而联拓生物从首例患者入组到最终完成临床,却用了一年半的时间。

临床拖沓、效率低,在联拓生物另一项后期临床中体现得更明显。TP-03治疗蠕形螨睑缘炎的国内三期临床,2022年4月首次公示,直到6个月后,其才完成首例患者入组。

License in对引进方的综合能力要求高,包括选品种、推临床、注册申报等环节上,都必须要有不错的能力。

在选品种方面,联拓生物已经将license in的精髓发挥到*。但当license in成为一门显学,药企不仅需要卷引进效率,还要卷临床效率。

而药物临床涉及环节众多,要想提升效率,不仅需要做好每一环节,并且各环节需要相互协同、相互促进,才能使得整体的临床效率、效果*化。这对于药企团队的构成、协同作战的能力等均提出较大挑战。

尤其是,联拓生物这种多条后期管线并行作战的biotech。而根据《深蓝观》报道,联拓生物主要是以BD人才为主,2022年国内团队20多人左右(整体占比约1/5),主要以临床团队为主,其主力团队在美国。

这显然是重BD轻临床的团队配置。管线推进不及预期,似乎也不难理解。

/ 03 /

伪引进模式的终结

License in模式*的特点是“快”。

真正的license in,核心是跳过早期内部开发的漫长过程,快速整合人才、资本、项目等外部资源,构建管线并持续赢得融资,加速临床、商业化上市,再用创造的现金流反哺自主研发。

这背后是资源集纳与整合的加速度,是原有资源禀赋的快捷释放。当然,这也意味着弦满弓张后的不确定性增加。

联拓生物*的特点也是“快”,管线扩充极快。但其也止步于此,4年时间,尚未在临床环节证明自己的能力,更不用提在商业化环节有所突破。自然,“淘金中国”的故事也就此戛然而止。

这是在风口下资本竞逐,在寒冬里止损的结果。

某种程度上,可以将其看作是伪引进模式的终结。BD能力很重要,但这只是开端,药企需要具备强大的临床开发能力和市场推广能力,才能确保引进药物的成功,确保引进模式的良性循环、发展。

联拓生物的落幕,也再次为整个行业敲响警钟,尽管每家药企擅长的事有限,很难做到面面俱到,但在实际经营中,药企需要具备多元化的策略、敏锐的市场洞察力,更需要具备匹配得上野心的能力。

事实上,去年以来,药企在寒冬中更追求确定性、降本增效,license in极速降温。而与之相对的license out则浪潮涌现,创新药接连叩开美国市场大门,中国的创新实力正被国际大力认可。

由此,关于license in的看衰之声也越来越多。但license in与out本就是一体两面,在out交易成为当下主流的同时,license in的重要性也不会消失。因为它是授权方获取商业化早期现金流的捷径,也是引进方补齐管线短板的途径。

只不过,如联拓生物那种license in毕竟是一种消耗性模式,今时今日,不再适合中国创新药企的发展模式。

License in也好,out也罢,BD这门古老的业务,有其发展轨迹。在创新药发展的下半场,或许我们将见证license in变得少而精,但它仍将发挥不可替代作用;也可能见证越来越多license in/out的失败、合作终止。

这也是创新药产业成熟的标志之一。当市场不再沉迷金额、速度,真正应该关注、期待的是,BD带来的良性循环。药企自身能力决定了交易走向,而交易又反过来给药企提供增量价值。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。