尽管ChatGPT风靡全球,并引发全球新一轮AI创业热潮,但在投融资领域,全球AI行业却显示在“退潮”。

北京时间2月2日,研究机构CB Insights发布《2023年人工智能(AI)行业现状报告》(以下简称“报告”)。

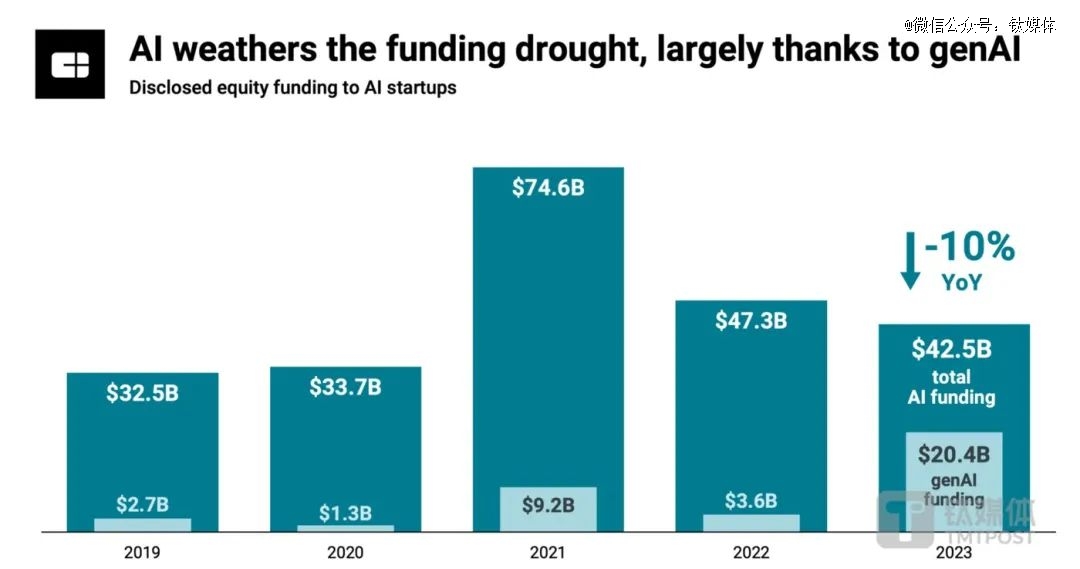

报告显示,2023年,全球AI初创公司融资总额约为425亿美元(约合人民币3027.10亿元),比2022年的473亿美元下降10%;AI领域的融资交易量约为2500笔,创下了自2017年以来行业新低。

2023年全球AI初创公司融资总额下降10%

(来源:CB Insights)

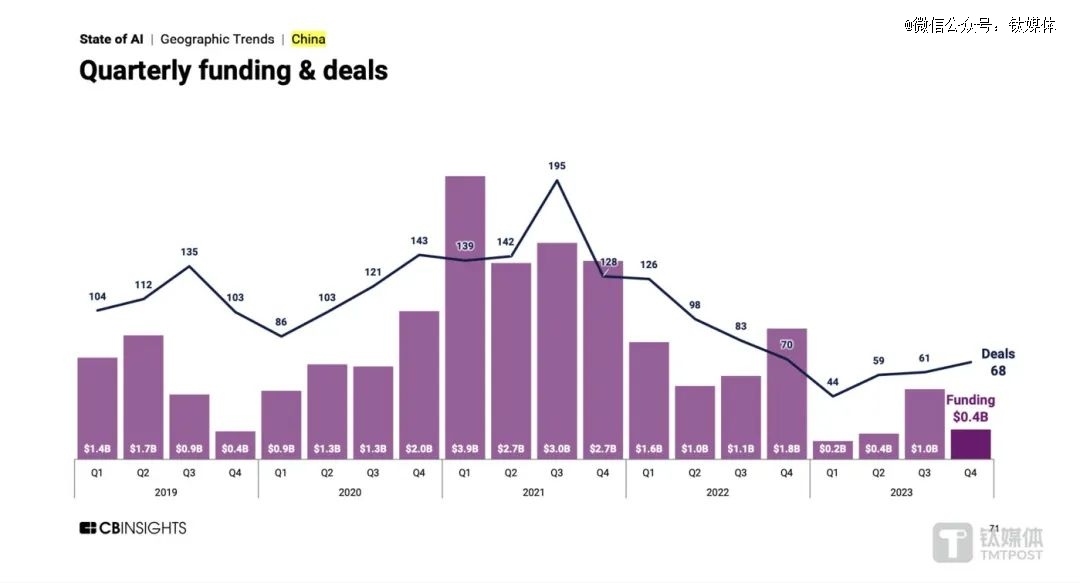

其中,中国AI行业融资热“降温”也尤为明显。报告显示,2023年,中国AI领域投融资数量约为232笔,同比下降38%;融资总额约为20亿美元(约合142.45亿元),同比下降70%。特别是2023年*季度,无论是融资额还是融资量,都创下了5年来*。

“2023年初,AI初创公司只需要在社交平台上放个简单的演示视频就能获得融资。但现在,创始人需要更深思熟虑,并且有长期的价值变现模式(来说服投资者),”风投公司Foundation Capital合伙人、Jasper早期投资者乔安妮·陈(Joanne Chen)表示。

很显然,如今不仅是“独角兽已死”,AI行业也正在经历一场由热到冷的“退烧期”。

1、亚洲AI行业融资额下降61%,马太效应初显

过去一年,外界资本环境发生了转变,资本对AI行业的投资态度并未出现外界的“爆火”状态。

CB Insights报告显示,2023年,亚洲地区的AI行业融资额同比下降61%,欧洲地区下降了29%,只有美国保持了14%的同比增长,这主要归功于OpenAI、Anthropic等头部AI公司在2023年所达成的巨额融资交易。

据悉,2023年,微软宣布向OpenAI投资100亿美元,与此同时亚马逊和谷歌母公司Alphabet等投资向美国“大模型新贵”Anthropic合计投资60亿美元。据PitchBook数据显示,这两家AI公司2023年所获得的融资金额,占据美国AI创投领域全年融资总额的10%以上。

相对于高达300亿美元估值的OpenAI,2023年,热钱涌入了头部明星 AI公司,而中小型AI初创公司却连“汤都喝不到”。

如今,估值超37亿元的美国AI公司Perplexity AI已选择被迫“卖身”。

据The Information报道,成立近一年的AI搜索引擎初创公司Perplexity AI正计划筹划出售股权,公司管理层至少与四家公司进行了讨论,目前有几家公司有兴趣收购它。据悉,去年3月、12月,Perplexity AI分别完成了2560万美元、7360万美元的融资,公司估值也增至5.2亿美元(约合人民币37.04亿元)。

上述报道指出,Perplexity AI“卖身”的原因在于AI模型成本变得越来越高,而且来自搜索引擎巨头谷歌、微软的激烈竞争。截至去年底,公司年度经常性收入(ARR)达到约800万美元,10月-12月增长500万美元。不过,目前双方仍在讨论,暂未对外公布最终交易细节。

不仅是Perplexity AI,成立三年的美国AI初创公司Writer也计划出售全部股权,至少与3家公司沟通收购事宜;同时,AI语音识别识别公司 Deepgram 近日进行两轮裁员,该公司CEO将裁员归咎于高利率下的融资压力;此外,Jasper、StockAI等AI初创企业也在同年分别宣布削减收入预期和关闭业务。

Cohere 前产品经理阿德里安·桑切斯·卡斯特罗(Adrian Sanchez-Castro)表示,其在2023年初创立了一家开发AI聊天机器人的公司Semantiks,但自创立以来很难找到风险投资人。很多投资人对AI领域并不感兴趣,也很难满足其融资需求。

不仅是全球,中国AI行业投融资总规模也出现“降温”迹象。

报告显示,2023年,中国AI领域投融资总额同比下降70%。其中,仅去年第四季度,中国AI领域的投融资总额为4亿美元,远低于美国的38亿美元融资额。

以单笔交易额计算,第四季度国内排名前五的AI融资事件包括百川智能(Baichuan AI)、九章云极(DataCanvas)、曦华科技(CVA Chip)、福州豆讯科技(DouXun Technology)、捷特联合文化(TimeZ)企业的公开融资,投资方包括红杉资本、小米、阿里等。

毕马威高管近期对外表示,中国AI行业投融资活动在经历2014年-2017年快速增长,至2017年达到峰值后出现回落,中国AI行业投融资数量和金额均呈现下滑态势。

“大模型赛道具有技术门槛高、资金投入多、商业模式尚不成熟的特点,尤其是在国内智能算力较为短缺的现状下,各家大模型在持续投入人力、算力、资金并实现商业化落地方面,可能会面临较大挑战。”毕马威中国科技、传媒及电信行业主管合伙人陈俭德指出。

2、AI行业掀起整合浪潮

尽管AI行业投融资“降温”,但大家对生成式AI未来发展依然保持更多的期望。

硅谷投资公司Conviction的创始人莎拉·郭(Sarah Guo)曾表示,生成型AI是人工智能技术潜力的一次飞跃。高盛全球高级经济学家约瑟夫·布里格斯(Joseph Briggs)也认为,生成式AI的变革潜力可能会产生深远的宏观影响。他预估,在美国和其他发达国家广泛采用该技术后,10年内可将本国年劳动生产率增长提高约1.5个百分点,年生产总值提高7%。

CB insights的数据表明,从生成式AI领域诞生的独角兽,平均只需3.4年就能突破10亿美元估值,是其他行业独角兽所需时间的一半。例如OpenAI在不到一年时间内估值涨了三倍。

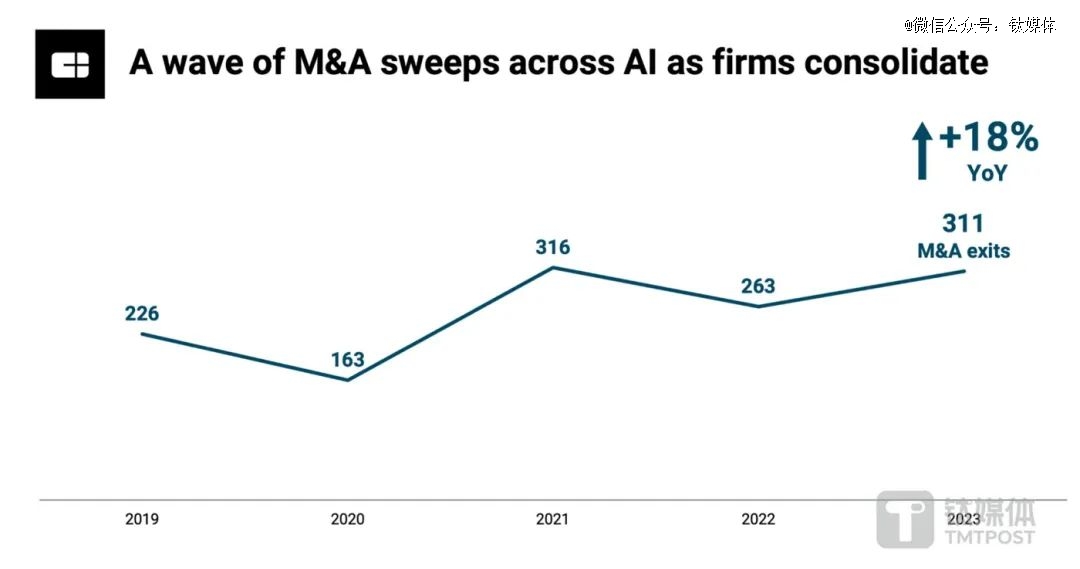

而随着市场竞争加剧和融资困难,AI行业已经进入明显的整合期。

报告显示,2023年,全球AI领域的并购交易数量增至311起,几乎追平了2021年的历史最高点。其中,亚洲地区AI行业2023年发生了54起并购交易,为2022年的两倍左右。

2023年全球AI行业并购交易增至311起

(来源:CB insights)

2023年第四季度,全球*的两笔并购交易均来自美国,分别是全球保险巨头Travelers 以约4.35亿美元收购保险科技初创企业Corvus Insurance,Airbnb以2亿美元收购AI初创企业Game Planner。

AI行业之所以呈现整合趋势,一是很多企业希望通过并购快速切入AI赛道,寻找新的增长点;二是在融资困难和AI开发成本飙升的压力下,一些AI初创公司不得不寻求被收购,比如Perplexity AI、Writer等。

纽约风投机构Next Round Capital Partners 创始人兼首席执行官Ken Smythe早前做出预测:“85%的AI初创公司将在三年内倒闭,要么是因为被大公司吞并,要么是因为资金耗尽。”

不过有分析指出,近期反垄断监管机构加强了抑制AI行业的融资并购活动。

今年1月,美国联邦贸易委员会(FTC)宣布,对微软、亚马逊和谷歌进行的OpenAI和Anthropic的数十亿美元投资展开了调查。欧盟委员会也于上个月表示,该机构正调查微软对OpenAI的投资行为,以判断是否需要依照欧盟合并规则进行处理。

总的来看,AI行业的投资热退烧,背后资金逐渐归于理性。在商业世界里,再前沿的技术,也只有落地走通盈利模式才能实现价值。对于AI 玩家来说,未来要想不被赶下“牌桌”,就只有扎实做好大模型技术和商业化落地,从而更好地在市场中赢得竞争。