全球新能源汽车*的比亚迪再创业绩新高。

1月29日晚,比亚迪披露业绩预告,预计2023年实现净利润290亿元-310亿元,同比增长74.46%-86.49%。若以预计盈利下限290亿元计,比亚迪2023年日赚约7945万元。同时2023年比亚迪累计销售新能源汽车302.44万辆,继续蝉联全球*。

这份业绩喜报背后,除了新能源车业务高增长外,36碳注意到,储能电池及系统业务亦做出了不小的贡献,正发挥着越来越重要的作用。

据比亚迪此前披露的产销快报,2023年比亚迪新能源汽车动力电池及储能电池装机总量约为150.909GWh。而机构预估同期其全球动力电池装车量约为111GWh。由此估算,比亚迪2023年储能电池装机量或达40GWh,在整个电池板块中的地位进一步提升。

依靠自产锂电池的优势,比亚迪早已将业务延伸到储能系统集成领域,在海外大储和户储市场深耕了十多年,但在国内市场一直缺少存在感。

2023年一个显著的变化是,比亚迪开始在国内大储市场“大干快上”,以超低的价格频频中标储能项目,攻势十分凶猛,让一些国内市场的老玩家“压力山大”。

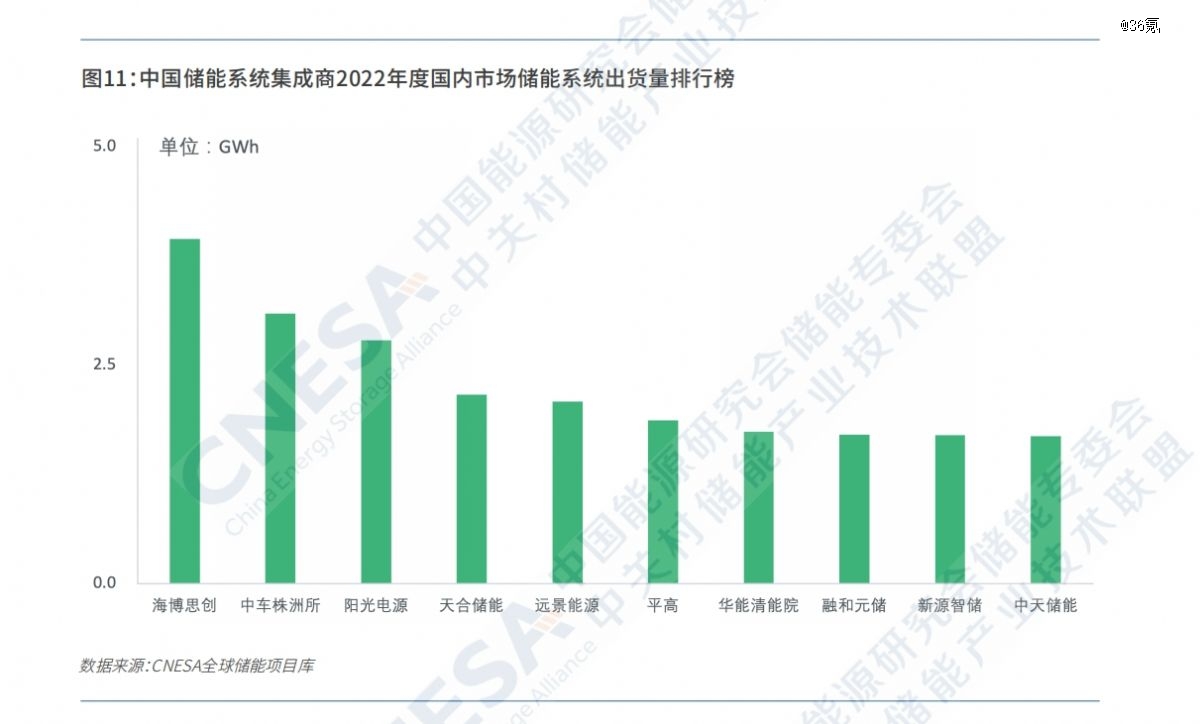

一位资深业内人士告诉36碳,2023年比亚迪将进入国内储能系统集成商出货量排名的TOP 3,甚至有可能与中车株洲所争夺*名。而2022年时比亚迪还未进入国内储能系统出货量前十——新能源车*比亚迪,俨然已成了新晋储能“卷王”。

资深储能玩家:大储、户储两手抓

在很多人还不知道储能是何物时就已躬身入局,比亚迪*担得起“资深储能玩家”的称号。

据悉,早在10多年前,创始人王传福就盯上了全球气候挑战背后的发展机遇,提出了比亚迪的三大绿色梦想,即太阳能电站梦想、储能电站梦想和电动汽车梦想。王传福本人也是COP联合国气候变化大会的常客。

2008年时,比亚迪成立了电力科学研究院,开始涉足储能领域,并于2009年在深圳坪山区打造了储能示范项目,远在近两年入局的新储能玩家之前。

由于国外储能市场的成熟度和体量远大于国内,此前比亚迪储能业务的重心一直在海外市场。

一位在比亚迪储能工作十余年的资深员工告诉36碳,彼时比亚迪的储能业务分为了两个板块;一个是主做大型储能的储能团队(EPRI),该板块是比亚迪储能业务的主力,2020年时营收就已经突破了10亿元。

另一个板块则专注于户储,主要生产户储Pack,通过适配、绑定国际知名品牌的PCS变流器,在欧洲尤其是德国市场上取得了不错的销量成绩。

市场机构EUPD Research的数据显示,2021年比亚迪在德国户储市场的占有率位居*,市占率达到24%。而德国是欧洲户储*的市场,占欧洲装机量的一半以上。

可以说,早早入局储能赛道,让比亚迪充分享受了国内外储能市场从0到1,从1到10的发展红利,也奠定了如今行业龙头的地位。

从总装机量来看,机构WoodMackenzie的数据显示,2022年比亚迪以9%的市场占有率,位列全球储能出货量第四,与华为并列。市占率的前三名则分别为阳光电源(16%)、Fluence(14%)和特斯拉(14%)。

图片来源:伍德麦肯兹

目前储能赛道里的创业公司的核心团队中也有不少成员是来自于比亚迪,如比亚迪储能业务总经理尹韶文离职加入了阿特斯旗下的深圳闻储创新;比亚迪EPRI核心成员宋峰离职创立了深圳市未蓝新能源科技等。

值得一提的是,在储能系统集成领域,比亚迪还有着核心零部件自研的先天优势,除了自产储能电芯和配套的BMS(电池管理系统)外,比亚迪也拥有PCS(储能变流器)的自研能力。

比亚迪布局有光伏业务,曾推出过光伏逆变器产品,而光伏逆变器和储能PCS有着技术同源性,可以更快切入。此外比亚迪半导体还可以生产逆变器的核心零部件IGBT。

自产电芯,擅长打“价格战”

与海外业务的风生水起相比,此前比亚迪储能在国内业务上一直没有太多存在感,众多的储能项目招投标中也鲜见其身影。

2018年8月的储能西部论坛上,比亚迪还曾明确释放过消息:不再参加国内储能招标项目,专注做储能设备(主要是电芯、电池Pack)供应商。

不过,这一策略在2020年即发生转变。

当年8月,比亚迪发布了电网级储能系统产品BYD Cube,并在8月底举行的储能国际峰会暨展览会上宣布,将携全新的产品积极参与国内市场开发。

有分析认为,比亚迪此前之所以战略放弃国内储能系统集成业务主要是因为市场规模仍相当有限——自2016年起“储能元年”就在各种场合被提及,但直到2020年国内储能市场迎来真正“拐点之年”。比亚迪或许是嗅到了背后的机遇。

但在布局国内市场后的两年,比亚迪的储能系统出货量仍表现平平。在机构CNESA的统计数据中,比亚迪2021、2022年两年均未进入国内储能系统出货量前10。

2022年国内市场储能系统出货量TOP10 图片来源:CNESA中关村储能产业技术联盟

直到2023年,比亚迪储能异军突起,凭借价格优势开始大杀四方,在国内储能项目招标中频频中标。

2023年国内储能系统价格几近腰斩,投标报价屡创新低,系统集成商盈利也愈发艰难。但以比亚迪为代表的系统集成商因为自产电芯,相比单一的集成商有着更大的利润空间,因而更有底气打“价格战”。

以去年7月国内大型储能项目招标为例,该月2h和4h储能系统的*报价均由比亚迪在中国能建储能系统集采项目中创下,中标价格分别低至0.996元/Wh和0.866元/Wh。

一家千亿上市公司的储能业务负责人告诉36碳,目前电芯成本在储能系统中的占比很高,0.5C储能系统中,电芯成本占比甚至高达90%。因此自产电芯的一体化集成商相比纯粹的系统集成商有着显著的低成本优势。基于此,这家未涉足电芯生产的上市公司放弃了进军大型储能集成的计划。

图片来源:安信证券

从一个角度来看,2023年储能电芯市场同样产能过剩,宁德时代上半年的产能利用率仅有60%左右。而包括比亚迪在内的电芯厂,直接下场做系统集成,其实也是在消化过剩电芯产能。

以致于有储能从业人士抱怨,储能系统集成已经成了电芯厂的低价走量出货渠道,让普通大储集成商十分被动。

在此背景下,有着丰富储能经验,又着显著成本优势的比亚迪,自然“卷”胜了一众国内储能系统集成商。其出货量排名也从前十名开外,迅速进阶到了行业前三。

2024年,继续领“卷”国内市场

储能电芯厂下场做系统集成,其实是一个颇为棘手的战略选择:虽然向下游延伸可以帮助电芯厂增加出货、增厚利润,但也意味着电芯厂可能要直接和自己的下游客户正面竞争——这考验着每一家厂商的战略智慧。

36碳了解到,同样作为锂电池巨头,行业老大宁德时代在布局系统集成业务上要克制不少。宁德时代同样作为系统集成商参与国内大储招标,但在投标报价上比较保守,中标规模远低于比亚迪,这背后体现着宁德时代微妙的利益权衡。

相比之下,比亚迪在储能系统集成业务上无疑更具进攻性。除了在国内储能市场狂飙突进外,诸多迹象都显示出比亚迪对于储能业务的野心。

去年12月,深圳坪山弗迪电池有限公司更名为深圳比亚迪储能有限公司,成为了比亚迪旗下首家专门以“储能”命名的公司,凸显出了其对储能业务的高度重视。

去年6月的比亚迪年度股东大会上,王传福也强调了储能业务的地位。他表示,“未来要将汽车电池产能和储能电池产能高度联合,协同形成更大的业务空间。”

产能建设方面,去年6月比亚迪全球研发中心和储能产业园项目已在深圳市龙岗区开工建设。其中储能产业园项目拟投资20亿元,规划产能为20GWh。

目前这一项目仍在紧锣密鼓的建设中,这与当下产能过剩、减产裁员的行业大基调无疑形成了鲜明的反差。

不过,这并不意味着比亚迪面对市场竞争时没有压力。

高工产业研究院近期发表观点指出,全球储能市场由快速发展期进入洗牌期,且未来1-2年仍将持续。去年海辰储能联合创始人王鹏程也曾反复强调一个观点,未来2-3年将是储能行业的“生死卡位赛”。

在此背景下,比亚迪和宁德时代已经率先开始推动锂电池生产环节的极限降本和进一步降价,以求在2024年的锂电池价格站中保持市场地位。

据36氪近期报道,比亚迪已在内部通知:2023年,采购团队通过层层筛选,去劣存优,充分招标竞价等手段,实现了利益*化。当前,采购降本空间依旧巨大。2024年将继续加强非生产性物料的管理和控制,凝心聚力,降本增效。

一位比亚迪的正极材料生产商告诉36碳,其已经收到了来自比亚迪的降本需求。这意味着,2024年储能电芯的价格还将进一步下降。依托于规模化降本能力和更便宜的电芯价格,比亚迪的储能系统将会更具价格优势。

“电芯价格低了,比亚迪的储能系统报价还能继续降,继续卷。”上述生产商表示。