2024年了,青岛啤酒的市值表现依然没有起色。

自2023年12月1日开始,青岛啤酒的市值持续一个多月破到千亿大关以下。而其上一次市值低于千亿,还是在2020年6月。不同的是,那时的青岛啤酒脚踩五色祥云,3个月内从30多元飙升至70多元,一派繁荣。

现在的青岛啤酒恰恰相反,从120元高点直坠而下,到*不足70元。许多人把这个下跌归咎于10月份的那一泡不合时宜的尿,认为是这个事件给青岛啤酒带来的一身骚味,迟迟不能散去。

这是一种比较轻易就能得出的结论,却不是值得我们认可的结论。股价的涨跌,有比新闻事件更深刻的原因。

过去的几年,中国整个啤酒行业的高端化战略取得了相当大的成功,行业利润走向集中。青岛啤酒作为行业头部,在过去五年持续强势。到现在为止,高端化的成功,在啤酒行业里青岛啤酒敢说第二,没有企业敢称*。

在股价大跌之前,青岛啤酒还刚刚创下历史新高的市值,但如今等闲平地起波澜,大环境对于消费品的“通杀”,让青岛啤酒也难以独善其身。至于几个月前的那泡尿,无非是一个恰逢其时的引子罢了。

01.难以独善其身

各消费品市场都陷入到一片悲观情绪中。

如果你是青岛啤酒的拥趸,恰巧也关注了青岛啤酒的股票。你就会发现,实际上,青岛啤酒在小便事件之后,并没有太大的股价波动。在青岛啤酒发布*次声明公告当天的10月23日,上证指数跌幅为1.47% ,啤酒概念跌幅为1.69%,青岛啤酒跌幅为0.37%,甚至还优于市场表现。

所以,青岛啤酒的下跌,跟这泡尿并没有直接的关系。下跌其实早在这泡尿之前的4月份就已经开始。

青岛啤酒股价表现(自2023年4月10日至今)

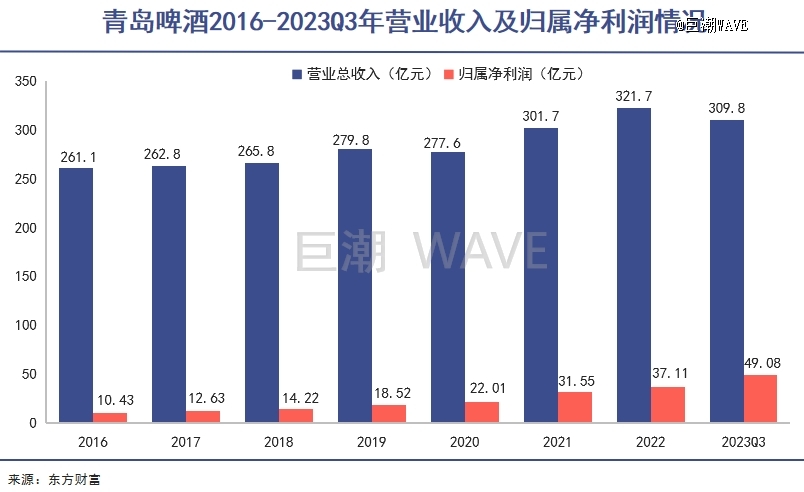

当时恰逢青岛啤酒发布2022年年报。全年青岛啤酒实现营业收入321.7亿元,同比增长6.65%,归母净利润37.1亿元,同比增长17.59%;扣非净利润32.1亿元,同比增长45.43%;基本每股收益2.736元,同比增长17.53%。营收和净利润等各项指标纷纷创下历史纪录。

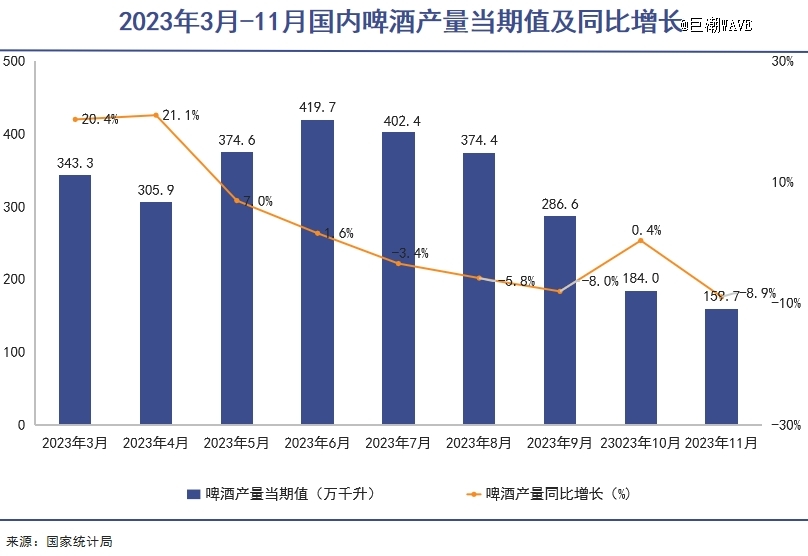

那个时候,一段特殊时期刚刚过去,人们开始了一波报复性消费。尤其是旅游、餐饮等行业迅速复苏。从数据来看,2023年3月、4月啤酒产量同比增速分别达到20.4%、21.1%。多重刺激之下,在2023年4月10日,青岛啤酒股价一度达到125元,冲到了历史最高点。

但随即青岛啤酒开启了下跌的历程,走出了一道清晰的对角线。

青岛啤酒股价的“山体滑坡”并非个体表现,而是群体表现中的一分子罢了。和青岛啤酒同步开始下滑的,是整个啤酒行业的急转直下,和整个啤酒板块的“跌跌不休”。

从2023年5月份开始,国内消费在短暂狂欢之后开始乏力,啤酒产量的同比也不能免俗,增速迅速下降,在5月份转为个位数,在7月份转为负数,在11月份已经负增长为8.9%。

消费反弹的预期泡沫被扎破之后,其实整个消费品市场都陷入到一片悲观情绪中。在这片悲观之中,啤酒企业的股价开始了统一步调的走势。

青岛啤酒的老对手华润啤酒,股价从2023年3月份高点的65港元开始一路下跌,*跌破了30元;重庆啤酒则是从2023年2月份的136元,降到了现在的60元附近,都是腰斩。

02.啤酒股不相信业绩

三个层面的悲观。

股价的下跌和业绩之间的关联度,其实并没有人们看到的那么大。尤其是在资本市场大环境不稳的情况下,股价会更多反映企业经营中相对悲观的那一面,而对正向的表现选择性忽视。

财报显示,青岛啤酒前三季度实现营业收入人民币309.78亿元,同比增长6.42%;实现归属于上市公司股东的净利润人民币49.08亿元,同比增长15.02%;实现归属于上市公司股东的扣除非经常性损益的净利润人民币45.96亿元,同比增长19.08%。

即便是第三季度营收93.86亿元,同比减少4.58%;但归母净利润仍在增长,达到14.82亿元,同比增长4.75%。

销量角度看,青岛啤酒前三季度累计实现产品销量729.4万千升,同比增长0.2%。增幅虽然微弱,但中高端以上产品实现销量290.2万千升,同比增长11%,双位数增长还在继续。

长期业绩来看,青岛啤酒自从2016年以来,营收只有2020年略降,净利润已经连续6年双位数增长,且2021年的增速高达43%。2023年大概率仍会是青岛啤酒营收和净利润的双增长年。这样的成绩,堪称中国优秀消费品牌的代表。

资本市场的低迷,与对业绩的未来预期的关系更大。而对未来的预期,通常会从现阶段外部大环境的认识判断出发。

资本市场大环境显然是不令人乐观的。2023年二级市场是公认的软绵绵。据大智慧VIP数据显示,上证综指全年跌3.7%,科创50指数全年跌11.24%,深证成指全年跌13.54%,创业板指全年跌19.41%。在这样无力的大环境里,较为传统的啤酒企业很难获得资本的额外青睐。

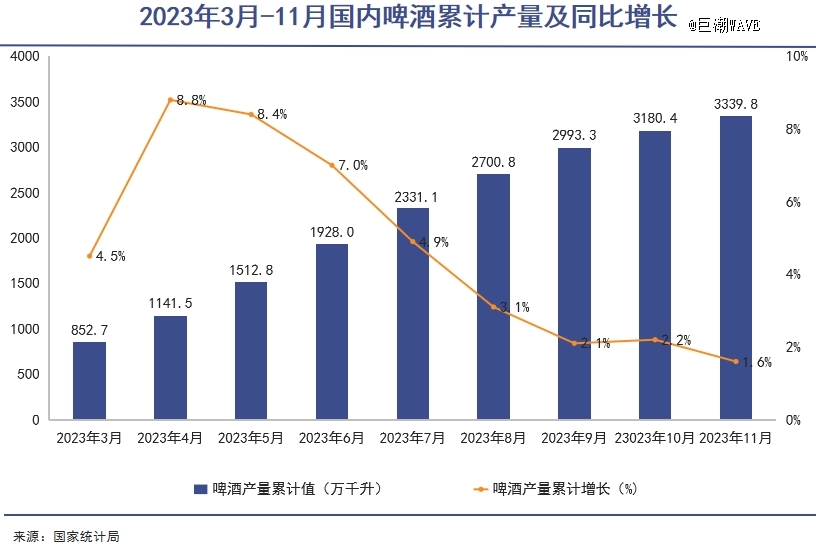

行业角度看,啤酒市场的增长潜力也在面临质疑。《2023年中国啤酒行业全景图谱》内容显示,2020—2022年,中国啤酒行业销售额保持上涨趋势。2022年,啤酒行业销售额达1751.1亿元。到了2023年前11月,虽然产量累计仍然是正增长,不过增长幅度已经放缓了不少。

中信证券研报干脆指出,2024年预计啤酒销量同比基本持平。

这意味着随着人口增长的停滞,中国啤酒产业长期以来依赖数量扩张的红利期已经结束,针对存量市场更激烈的下半程厮杀已经不可避免。而谁胜谁败,在没有*霸主地位的啤酒市场中尚不明朗,这也让投资者持币观望。

企业层面,青岛啤酒也确实存在一些问题。其实真正让投资者上头的并不是那泡尿,而是青岛啤酒一些长期未曾解决的难题,最典型的就是长期依赖山东老乡的问题。2023年半年报显示,山东市场给青岛啤酒贡献了62%以上的营业收入,更是贡献了71%以上的利润,创了历史新高。挖掘出第二个支柱型区域对于青岛啤酒来说意义重大。

03.青啤闯天涯

相对稳定的经营局面。

长期来看,青岛啤酒在经营层面很难出现大起大落,这决定了其资本市场的表现最终会回归稳定,这是由多方面因素共同决定的。

首先,这和企业的底蕴有关。

背靠国资,手握120年历史的老字号,对手有限、业绩稳定。光凭这些,青岛啤酒就能在一众A股上市公司中站到前10%。

尤其在制造板块。业内人士分析,啤酒巨头未来在产能布局上会向集约化发展,工厂规模会越来越大,效率越来越高,成本越来越低。目前,青岛啤酒已经打造出了全球首家啤酒饮料行业“灯塔工厂”,在智能化和信息化制造方面跟上了大趋势。

其次,自早年股份制改革以来,青岛啤酒一直拥有相对稳定的管理层。比如上一任董事长孙明波就是在任上顺利退休,而现任董事长黄克兴,在青岛啤酒有几十年履历,管理层经验丰富且交接平稳。而且在股权激励下,管理层积极性也有足够保障。

另外,未来中国经济环境企稳之后,啤酒行业的高端化空间仍然不小,青岛啤酒在这方面有足够的*优势。

青岛啤酒主品牌目前销量主要来自6-8元的次高端产品(包括“纯生”与“1903”)以及5-6元中端产品(“经典”),8元以上的高端产品贡献度仍然较小,这其中存在高端产品的运作空间。例如目前青岛白啤产品势头良好,被寄予厚望。如果渗透率低的新品能打开销路,青岛啤酒的想象空间将被再次打开。

第四,也是企业成长空间来源中很重要的一点,就是在未来的存量市场博弈中,啤酒行业整合的空间仍然巨大。几家大型啤酒企业仍存在明显的地域属性,几家大型啤酒企业之间的合纵连横仍有很多可能性。

在过去多年成长崛起的过程中,快速收购兼并是青岛啤酒的重要战略。从1999年到2001年3年间发动收购高达36起。2000年8月,10天时间里收购3家外资啤酒企业的盛况几乎**。未来几年,青岛啤酒进行大规模收购的可能性仍然存在。

总体来看,“撒尿事件”对青岛啤酒的影响已经被时间淡化掉,投资者更关注的是这个中国*秀啤酒品牌的未来——包括它面对的宏观环境、行业竞争以及其自身需要不断去拓展的市场空间。

如果我们把眼光拉长来看,即便是现在的70元股价,也比三年前的同时期要增值不少。和很多高估值企业不同的是,这并非来自资本市场的盲目,而是企业实打实盈利所带来的资本回报。