今年年初,消费复苏成为一条投资主线,消费股也迎来了一波上涨。这其中,啤酒股是投资人*押注的板块之一。比如,从2022年的股价低点到2023年4月份,燕京啤酒股价涨了1倍多,大多数啤酒股都在此时迎来了历史新高。

但回顾整个2023全年,啤酒股几乎是A股饮料板块里表现最差的细分领域。在啤酒TO5企业中,除燕京啤酒股价下滑了17%外,其它头部企业股价下滑幅度都在30%-50%之间。要知道,饮料股排名下跌幅度排第二的白酒板块,平均股价下滑幅度只有21%。

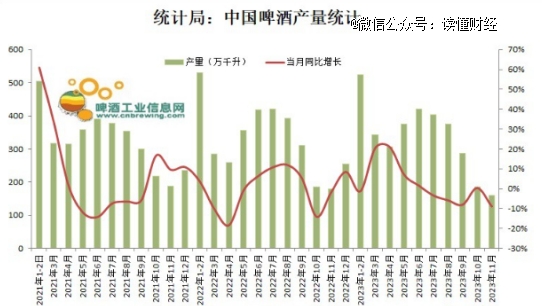

啤酒股股价的过山车,一个很重要的原因是投资人高预期的落空。2023年下半年开始,啤酒产量在5个月中有4个月产量下降,产量同比下降的速度也由7月份的-3.4%扩大到11月份的-8.9%。啤酒股股价也开始由上往下。

但跌幅远远高于饮料其他细分板块,也预示着啤酒股还有着更为深层次的问题。本文持有以下观点:

1、啤酒消费复苏不及预期。A股营收规模*的青岛啤酒、重庆啤酒出现了营收、周转天数同时上升的情况,反映出产品有积压在渠道,没被终端用户消费的可能。在更能反映用户消费的线上渠道,啤酒销售额也出现了下降的情况。

2、啤酒被餐饮拖了后腿。餐饮渠道占啤酒品牌销量的40%-60%不等,但2023年餐饮消费需求不足,不仅小企业被淘汰,连海底捞也出现了门店数量减少,翻台率不及疫情前的情况,为啤酒消费带来了负面影响。

3、啤酒遇到高端化“烦恼”。高端啤酒销售额占比达到36.48%。高端酒份额提升,意味着高端化竞争加剧,2023年上半年,头部酒企出现了广告投入大幅增长的情况,高端定位的百威在三季度营收增长几乎停滞。种种迹象表明,白酒高端化将迎来内卷。

/ 01 /

饮料板块里的“差等生”

2023年的啤酒板块可谓经历了冰火两重天,4月份之前,啤酒股纷纷来到历史高点,华润、青岛、燕京、重庆等头部酒企在短短3个多月的时间股价涨幅12%-30%。

但好景不长,啤酒股从2023年4月开始,股价纷纷下滑,更是成为2023年A股饮料板块里表现最差的资产,在啤酒TO5企业中,抛开燕京啤酒股价下滑了17%外,其它头部企业股价下滑幅度都在30%-50%之间。

要知道,即使是在行业大打价格战的2015年-2019年,大多数啤酒股的跌幅也在30%以内。而2023年不到一年时间,啤酒股的跌幅就已经追上了行业价格战3,4年的跌幅。股价快速下跌后,啤酒股估值也来到了历史低位。按照国君证券的统计,目前行业龙头股价对应2024年平均估值18倍左右,港股龙头估值仅15倍,均位于历史估值底部。

啤酒股先扬后抑的导火索是未能兑现高预期。此前大多数投资人都有一个看法,随着疫后酒旅、餐饮等线下场景的恢复,啤酒行业将迎来快速放量阶段。

但啤酒未能兑现高预期。从财务数据看,虽然2023年前三季度,啤酒T05营收同比增长幅度都在6%-10%之间。但啤酒企业的营收同比增速却显示出逐季下滑的趋势,尤其是青岛啤酒。2023年三季度,青岛啤酒营收同比下降了4.5%,说明啤酒消费反弹的力度有限。

更严重的是,如果结合存货周转率会发现疫情防控解除后,啤酒的消费反而有所减缓。2023年前三季度,A股营收规模*的青岛啤酒、重庆啤酒库存周转天数分别增加了3.3天、1.8天。

营收上涨的同时,库存周转天数也在增加,往往意味着产品大都积压在渠道,没有被终端用户消费。在更能反映用户消费的线上渠道上,啤酒销售额出现了下降的情况,据万联证券数据,2023年11月青岛啤酒、百威啤酒线上销售额分别同比下滑14.32%、11.69%。10月份,啤酒线上销售额同比下降6.80%。

那么为什么啤酒消费没能兑现高预期呢?

/ 02 /

被餐饮脱了后腿

啤酒产量是酒企根据当下的供需情况决定的供给量,是未来一段时间内啤酒消费的前瞻性指标,也反映了企业对啤酒消费的预期。

虽然早在2015年啤酒行业就进入了存量市场,但2020-2022年,啤酒产量已经止住了下滑趋势,并由3411.1万千升增长到3568.7万千升,说明啤酒销量已经稳定到了这一水平。2023年上半年出于对疫后复苏的高预期,啤酒产量在大多数月份仍保持正增长。

但从2023年下半年开始,啤酒产量在5个月份中出现4个月产量下降,产量同比下降的速度也由7月份的-3.4%扩大到11月份的-8.9%。这说明未来一段时间内,啤酒行业的终端销售并不乐观,酒企对未来销售的信心也不足。

啤酒产量连续下降很大程度上是受餐饮的拖累。啤酒消费需要氛围感,餐饮一直是啤酒重要的销售渠道,从烧烤小店到高档餐厅,啤酒必不可少,按照自媒体“半佛”的统计,基本上餐饮渠道占整个啤酒销量的40%-60%不等。

而餐饮今年表现并不好,这一点从餐饮公司的股价上也可以看出来。近一年以来,九毛九、呷哺的股价跌幅在70%以上,表现比啤酒股更惨烈。从经营数据上,能更清晰地看到餐饮企业的状态。据企查查数据,截至2023年12月21日,国内餐饮企业注吊销数量超过126.5万家,是2022年全年餐饮企业注吊销量的2倍多。

小的餐饮企业在出清,而大的餐饮龙头也没获得出清的红利。今年上半年,海底捞较2022年底,门店数量净减少11家,剩下的门店翻台率也只恢复到2019年的9成。另一大餐饮巨头,百胜中国在三季的同店销售也只恢复到2019年同期水平的约90%。

小企业在注销,龙头企业也出现闭店且同店销售额不达预期的情况,说明餐饮的消费需求在变小。百胜中国首席财务官杨家威在三季度财报电话会议上也提到,消费需求在9月底开始走弱并延续到10月份。餐饮消费的疲软,意味着与餐饮场景强绑定的啤酒消费需求将持续走弱。

不仅啤酒需求不乐观,啤酒未来最倚重的增长逻辑-高端化也开始出现了内卷的苗头。

/ 03 /

被困在“高端化”

啤酒行业进入存量市场后,高端化是所有啤酒企业必须要做的事情。但对啤酒企业来说,高端化就像一把双刃剑,既是良方,也是毒药。

在啤酒高端化初期,酒企默契地停止价格战,啤酒股营收、利润大幅改善。但是随着各家酒企扎堆高端化。高端啤酒市场份额快速提升,到2022年高端啤酒销售额占比已经达到36.48%。

高端啤酒份额逐渐提升,意味着酒企高端化的红利越来越少,高端化的竞争却在逐渐加剧。从我国啤酒行业的竞争格局和行业特性看,啤酒企业距离高端化内卷也越来越近。我国啤酒就已形成了高集中度的市场格局,行业TOP5份额超过90%。

啤酒产品本身又很难形成差异化,即使有企业创新出一款新产品,其它企业也很容易快速模仿跟进,比如优布劳、泰山原浆等品牌把精酿产品带火后,青岛啤酒、百威、燕京、乌苏、重庆啤酒等大厂也先后推出了精酿产品。

高集中度加上高同质化,意味着啤酒生意的护城河不高。企业在推广新产品时,需要反反复复做广告,尤其是高端化产品卷到一定程度后,行业很容易变成氪金游戏。

从目前看,随着高端化啤酒份额的不断走高,行业已经有了氪金的趋势。酒类营销专家、武汉京魁科技有限公司董事长肖竹青提到,啤酒大厂为了推出中高端产品,都在给予更多的市场费用去抢夺市场。所以,能够看到啤酒都在官宣一线明星代言,雪花有王嘉尔、王一博、龚俊,青岛则有华晨宇、杨洋、肖战,重庆啤酒旗下的乌苏则请来了吴京。

发力营销的动作也体现到了财报上,酒企的营销投入都有抬头趋势。2023年上半年,青岛啤酒广告及业务宣传费用同比增长22.5%,超过营收同比增速10个百分点。燕京啤酒广告宣传费同比增长13.9%,超过营收同比增速近4个百分点。

酒企为了高端化加大市场投入后,已经有企业受到了竞争加剧的影响。国内高端定位的百威亚太2023年三季度营收同比增速只有1.9%,较2023年上半年的营收同比增速有了较大下滑(6.1%)。

参考日本啤酒行业的发展,在消费升级的故事里,并非所有品牌都能迈上高端化,部分酒企由于错失了高端化,做起了价格低廉的发泡酒、第三类啤酒等业务。高端化成功与否也影响了日本酒企的竞争格局,朝日啤酒通过高端品牌Super Dry逆袭了昔日市占率超过60%的行业老大麒麟啤酒。

回看我国啤酒行业的发展,国内啤酒品牌谁能从高端化战争中突围尚不清晰。这也倒逼着啤酒股为最后的胜利不断加大筹码。从这个角度上说,啤酒的高端化战争刚刚开始。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。