全球科技并购跌幅比22年更深

落至近十年低点

科技并购跌幅比22年更深

未见企稳回升迹象

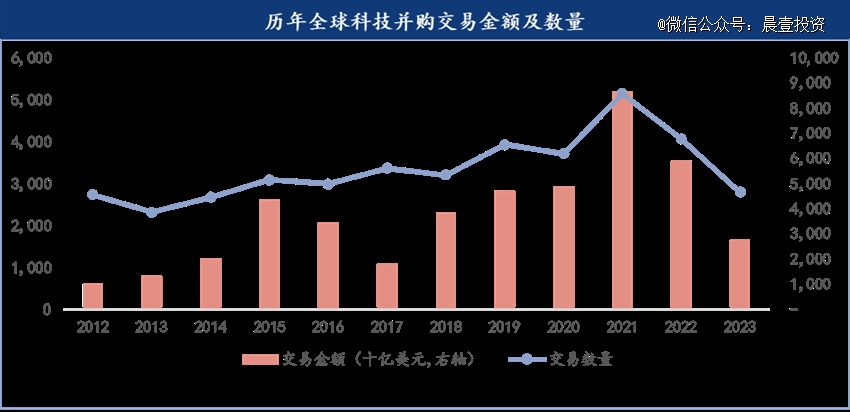

2022年全球科技并购在全市场腰斩的行情中表现相对平稳,交易金额下滑30%,交易数量下跌21%,跌幅低于全市场平均。但在2023年并购市场整体同比跌幅略有放缓、季度环比止跌企稳的大背景下,科技并购交易规模却开始大比例萎缩,交易金额和数量下滑速度比2022年还剧烈,分别同比下滑53%和31%。

2023年全年科技并购金额2715亿美元,交易数量2791笔,无论金额还是数量均已回落至近十年低点,而且季度数据未见企稳回升迹象。

曾逆势活跃的产业龙头收购

和私有化交易都明显回落

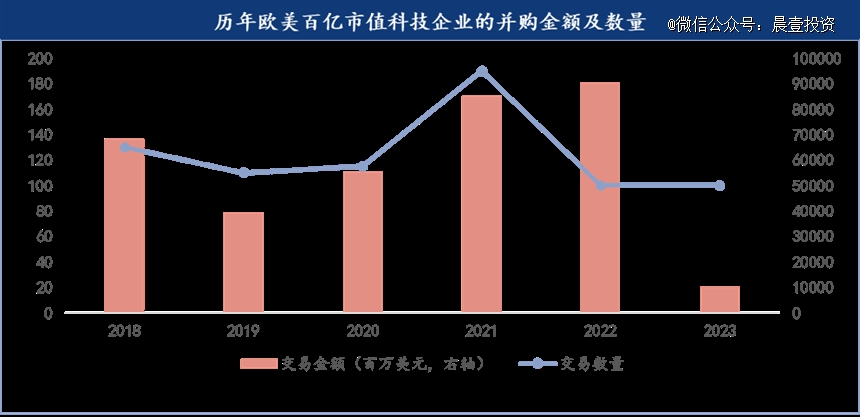

2022年全球科技并购的下跌幅度相对较小,主要贡献力量是PE私有化和产业龙头大型整合交易的逆势活跃。当期私有化交易规模同比增长76%,近1300亿美元;产业龙头(市值过百亿美元)收购大交易频出,交易规模同比增长10%,近1000亿美元,分别占到科技并购规模的1/4和1/5。

但进入2023年,PE私有化交易和产业龙头收购交易都出现了明显的萎缩。私有化交易金额下滑至454亿美元,同比降幅65%;产业龙头收购交易数量虽然变化不大但交易金额也骤减80%。

深度调整的背后是

监管政策、企业战略、定价机制的转变

科技并购2023年调整的幅度比2022年更剧烈,除了有补跌的意味外,更重要的是监管政策、并购战略、交易定价机制都发生了巨大变化。整个科技并购的生态正在重建,在市场找到新的平衡点之前交易达成出现明显滞缓。

反垄断监管加强

大型产业整合或告一段落

过去科技巨头的战略重心主要围绕着云计算及相关服务展开。随着合纵连横的交易不断增多,尤其是价值过百亿美元的强强联合交易频发,云计算的生态体系不断搭建,横向及纵向不少领域的集中度过高的问题逐渐凸显。以美国公有云为例,IaaS提供商几乎形成三家垄断的格局,亚马逊、微软、谷歌分别占到 50%、33%和15%,尤其在疫情期间集中度进一步上升。自2021年以来反垄断的呼声就不绝于耳,大量调研报告反映市场中充斥着捆绑销售、排他销售等不利于充分竞争的行为。

市场集中度过高,引发监管对垄断的担忧,涉及到大型并购交易的监管审查越来越严,周期越来越长,不确定性越来越大。博通以760亿美元收购VMware的交易审查了近两年,直到2023年底才尘埃落定;Adobe以 200 亿美元收购 Figma的计划,由于英国和欧盟监管的持续反对,最终在2023年被否,成为监管反垄断打压大型交易的标志性事件。

预计未来一段时间大型产业整合活动会持续受到抑制,但科技产业的特性决定科技并购自驱性活跃,大交易的束缚或许会刺激更多的中小型交易发生。

产业巨头战略转向

引发交易规模下降

一方面,产业巨头开始从扩规模转向要效率。

近十年以Meta、Alphabet、Apple、Amazon、Microsoft、Salesforce为首的科技巨头一直加速践行并购扩张的成长战略。随着科技估值不断增长,企业越买越多越来越大,到2022年科技巨头的并购扩张之路走向顶峰,超10亿美元的巨型交易超过24起,平均单笔交易规模超过40亿美元,单笔交易金额不断创出历史新高。

但持续大规模扩张引发的低效问题在2022-2023年加息周期中开始暴露。这些科技巨头从2022年下半年起普遍遭遇盈利压力,单季度利润下降10%-30%不等。面对巨大的盈利压力,科技巨头都把战略重心从扩规模转向要效率,一方面大比例降成本,另一方面大比例收缩并购规模。

以Meta 为例,马克·扎克伯格在2023 年开年就提出当年为“效率年”。公司从2022年底到2023年初累计裁员 2.1万,裁员比例超过25%;同期只公告了一单超1亿美元的并购交易。

另一方面,技术热点切换至AI,但尚未进入并购整合阶段。

自2022年底ChatGpt把AI大模型推到新技术的风口浪尖之后,几乎所有的科技巨头都把关注热点放在了AI上,加速对AI领域的投资。但绝大多数AI技术公司还处于初创阶段,2023年累计估值过10亿美元的独角兽只有十余家。因此科技巨头外延扩张的逻辑主要以风险投资为主,尚未进入大规模并购整合阶段。

Alphabet、亚马逊和微软作为战略投资方,参股投资了OpenAI、Anthropic、Hugging Face 等相对知名的生成式人工智能公司。而Nvidia、Salesforce、Workday 等利用CVC参股投资了Adept、AI21 Labs 和 Inflection 等新人工智能初创公司。涉及AI的大型产业并购交易只有Databricks以13亿美元收购MosiacML这一单。

但未来几年,如果AI技术及应用场景开始不断突破,商业模式落地企业越来越多,可能会再度掀起规模化收购热,活跃度可比此前云转型驱动的并购浪潮。

估值定价体系重建

交易撮合难度提高

过去十年,不仅科技企业并购战略紧盯“成长性”,而且交易定价也以“成长性”为锚。“40法则”成为全市场的估值共识:即一家软件企业的EBITDA率加上一年收入增长率,总和应该至少为40才有投资价值;同时交易估值倍数跟收入增长率挂钩而非EBITDA率。根据安永统计,过去几年的并购标的收入增长率与交易倍数相关的R2超过0.6;如果企业的收入增速超过50%,不管EBITDA率如何,总能获得明显更高倍数的估值。

但2023年起估值体系开始发生深刻变化,除了因加息导致整体估值中枢下移之外,更大的变化是定价的核心从重成长转向重盈利。估值体系正在从盯EV/Revenue转向盯EV/EBITDA。换言之,正盈利但增速相对较慢的企业估值开始超过高增长但亏损的企业。

据标普统计,2023年成交的交易EV/EBTIDA中位数对比2022年变化不大,只是从20倍降至17倍左右。但EV/Revenue(TTM)的估值标准被打破,市场中位数对比22年几乎打了对折降至4.4倍,过去那些只靠高成长支撑的10倍-20倍EV/Revenue(TTM)交易在2023年基本消失。

由于估值体系重建,买卖双方分歧巨大,交易难以撮合,也导致2023年科技并购交易数量的大幅下滑。买方普遍大幅调低交易报价,但不少卖家看到二级市场估值企稳后仍然对估值回复有所期待,而拒绝接受报价、暂停交易流程。

中国与海外市场“背道而驰”

对比当前中外科技并购市场,中国似乎正在走与海外完全不同的道路。

海外买“软”,中国买“硬”

海外科技并购市场自2010年以后就逐渐被软件占领。如今海外科技并购中90%都是软件并购,软件并购中又有50%云计算时代的SaaS。2023年前十大科技交易中只有艾默生以82亿美元收购美国国家仪器(NI)一单涉及硬科技。

而中国科技并购市场走过2013-2015年并购热潮之后,软件并购交易规模就持续萎缩,硬科技(主要指半导体及电子)并购交易则始终保持相对较高的活跃度。如今硬科技并购交易规模占到A股科技并购规模的90%,中国前十大科技并购全部都在半导体及电子领域。

海外缩量,中国升温

海外科技并购重心在软件,并购市场周期与软件产业周期重合,产业整合阶段性完成、新技术换挡,并购市场呈现缩量的情况。

而中国科技并购重心在硬科技,中国硬科技的产业周期和资本市场周期正共同推动硬科技并购的活跃。一方面中国政策和资本连续十年推动硬科技产业的发展,让供给端迅速增多,产业出现一定程度的产能过剩,被并购的需求不断增强;另一方面科创板设立注册制实施使硬科技上市公司数量在四年内从234家扩充至478家。上市公司数量的翻倍增长带来倍增的并购需求。2023年A股硬科技并购规模近600亿元,逆势同比增长10%;尤其是半导体并购规模达到300亿元,比22年增长6倍,是近十年的次高点。

当前中外科技并购市场的分化并非产业发展规律变化,而是真实地反映了中国与海外科技产业所处发展阶段的差异。

回顾美国及日韩的科技产业发展历程,确实都呈现出了先发展硬后发展软的先后顺序特征;发展本国硬科技产业、打造全球竞争力的过程,也都是持续加速产业整合来实现的。由此看来,中国硬科技的并购整合在未来相当长的时间内或许将持续掀起热潮。2023年底,我们又看到国内一单国内产业龙头收购海外半导体巨头中国资产的交易,也预示着这一趋势正在到来。