2023年,全球经济发展承压,中国资本市场在挑战中震荡前行,中企IPO市场活跃度及首发融资规模均同比下降,在此背景下,VC/PE支持的中企IPO总量相应收缩,VC/PE渗透率相比2022年微幅下滑。机构层面,VC/PE机构收获IPO数量减少,通过IPO获益的难度进一步增加。回报方面,境内外市场的平均发行回报倍数均有下降,回报分布也整体下移,超额回报案例明显减少。行业方面,半导体领域的整体回报水平仍然保持*优势。

01

VC/PE机构IPO成绩单

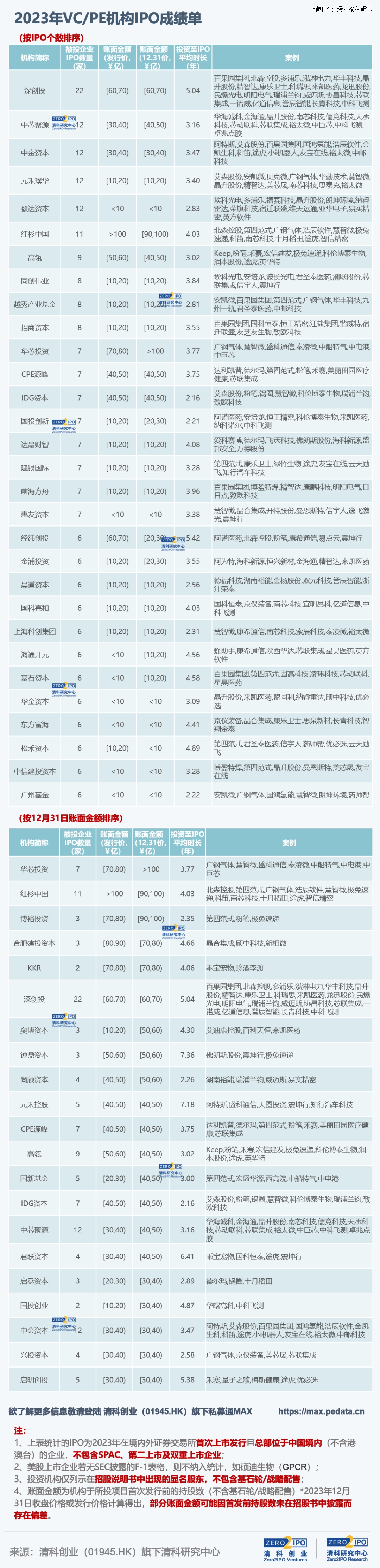

2023年,在中企IPO节奏放缓的背景下,机构被投企业IPO数量减少。长期深耕科技创新、提前布局先进制造以及拥有丰富产业链资源和投资经验的机构取得相对优势。

从IPO数量来看,收获6个及以上IPO的VC/PE机构共30家,平均持有IPO企业账面价值(按12月31日收盘价计算)约为26亿元。反观2022年,收获6个及以上IPO的VC/PE机构超50家,平均持有账面价值近40亿元,上榜机构的IPO数量及账面价值均有所收缩。从账面价值来看,年末所持股份账面价值超30亿元的VC/PE机构有21家,同比降幅超50%。

02

VC/PE支持的IPO总量及渗透率

VC/PE支持的中企IPO总量有所下降,A股整体节奏趋缓、港美市场热度温和回升

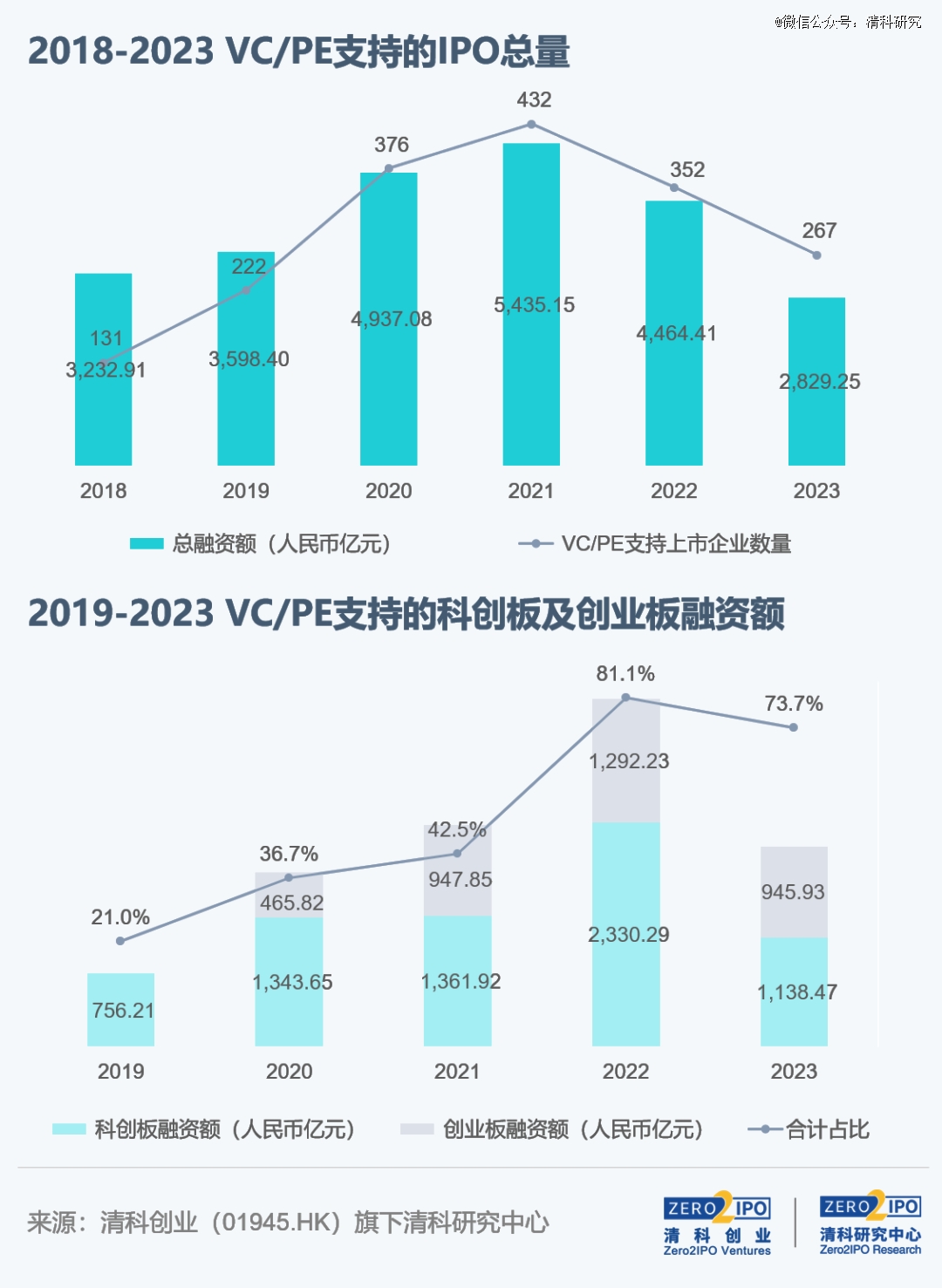

2023年,267家上市中企获得VC/PE支持,同比下降24.1%。分市场来看,A股共217家VC/PE支持中企IPO,同比下降30.0%。其中,创业板和科创板分别有85家、62家,同比分别下降21.3%、46.6%;北交所有40家,比2022年少3家,在A股市场中的占比从2022年13.9%上升至18.4%,北交所重要性逐步提升。境外方面,2023年以来,中企赴美上市活跃度逐步回升,叠加境外上市备案制度正式实施,中企境外IPO的监管环境更加透明;2023年,共有50家VC/PE支持中企IPO,同比增长19.0%。

从首发融资额来看,2023年VC/PE支持的IPO中企融资总额约合人民币2,829.25亿元,同比下降36.6%。分市场来看,A股融资总规模约合人民币2,504.63亿元,同比下降38.0%;其中科创板和创业板同比降幅分别为51.1%、26.8%。境外市场融资总额约合人民币324.62亿元,同比下降24.0%,下降的主要原因是港股市场IPO募资环境仍然欠佳。

大额案例方面,2023年首发融资额最高的VC/PE支持IPO是科创板企业晶合集成(99.60亿元;不含战略配售金额,下同);规模较高的案例还有科创板企业芯联集成(96.27亿元)【1】、航材股份(71.09亿元)及阿特斯(60.06亿元),上交所主板企业华勤技术(58.52亿元)以及港股企业珍酒李渡(46.81亿元)等。

“双创”两板VC/PE渗透率保持高位,境外市场VC/PE渗透率增幅明显

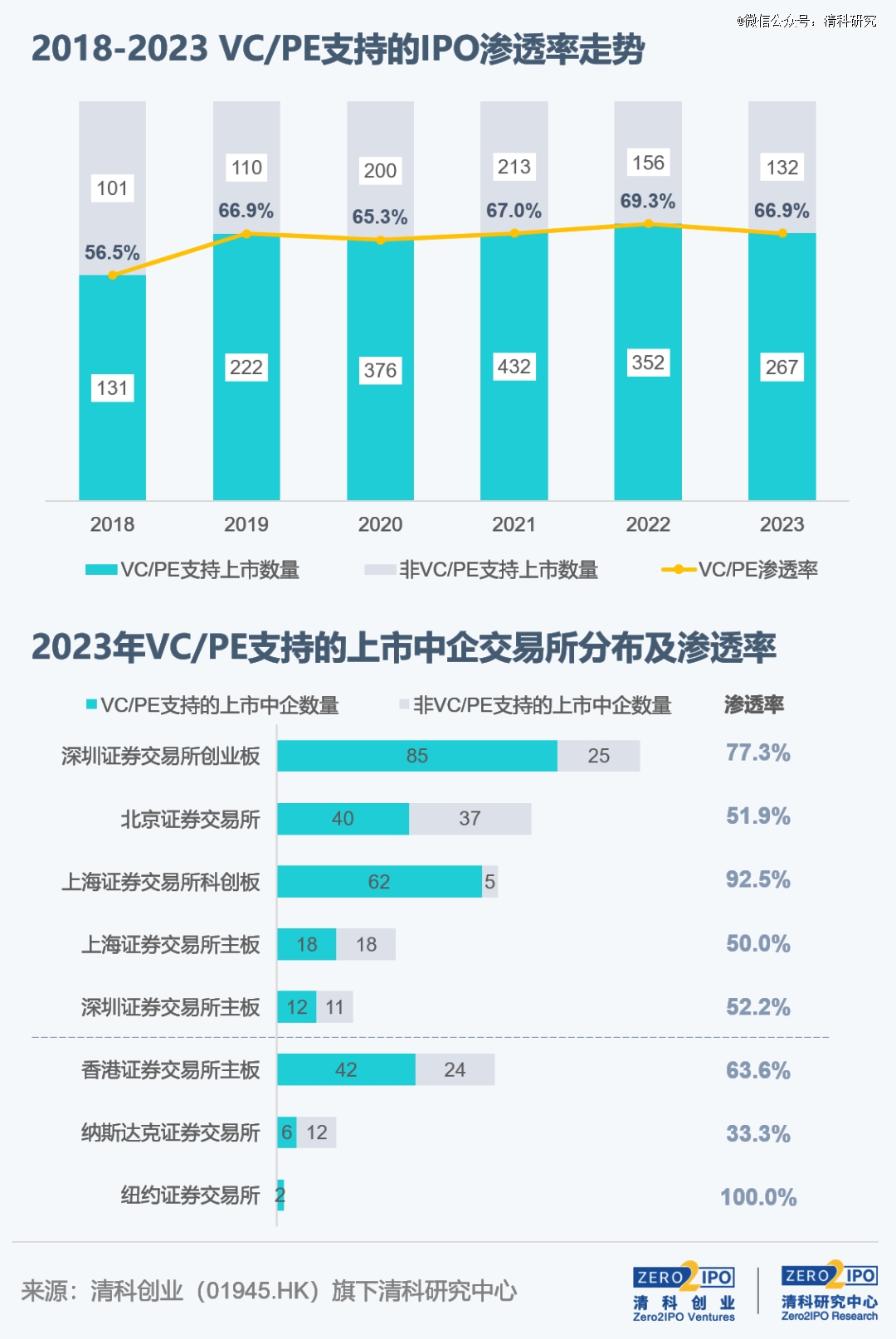

2023年,中企上市市场VC/PE渗透率为66.9%。其中,A股的VC/PE渗透率为69.3%,科创板企业仍然最受VC/PE机构青睐,板块VC/PE渗透率为92.5%,持续稳定在9成以上。境外市场VC/PE渗透率为58.1%,比2022年提升8.1个百分点;其中港股市场有42家VC/PE支持中企上市,VC/PE渗透率达到63.6%,比2022年提升近10个百分点。

03

IPO账面回报

境内外平均发行回报倍数均有下滑,回报分布整体下移

2023年,境内外市场的平均发行账面回报水平同步下滑。境内方面,A股平均账面回报水平为4.23倍,贡献较高回报个案的有盛科通信、精智达、裕太微和南芯科技等,均为科创板上市企业。境外市场的平均账面回报水平为3.39倍,其中 美股受量子之歌、禾赛等个案拉动,发行回报水平相对较高。

与2022年相比,2023年VC/PE机构IPO项目发行时账面回报主要呈现两大变化。其一,项目IPO的发行回报倍数整体下移。除了均值下滑以外,2023年发行账面回报倍数的上四分位数、中位数以及下四分位数均有不同程度的下降。其二,高额回报案例大幅减少。2023年,贡献超50倍发行账面回报的IPO企业仅有4家,涉及的VC/PE机构数量为6家;而2022年有16家IPO企业贡献超50倍回报案例,涉及的机构数量为17家。

半导体领域保持回报优势,机械制造、食品饮料等行业上市后回报走势相对良好

从行业来看,半导体及电子设备行业按首日、20日以及12月31日价格计算的倍数均超过6倍,高于发行时的回报水平,其中精智达、盛科通信、锴威特等企业贡献较高回报案例。另外,整体回报走势良好的行业还有机械制造、食品&饮料等。

04

结语

在充满挑战的外部环境之下,2023年境内外资本市场深化改革的步伐不曾停歇。A股方面,注册制全面实行、北交所“深改19条”发布、阶段性收紧IPO、规范股份减持行为等新规陆续出台,一方面市场包容性及服务创新创业企业力度不断提升,另一方面监管力度也同步加强,对提高上市公司质量、平衡一二级市场发展将有所裨益。

境外方面,中国证监会发布境外上市备案新规,为中企境外上市提供了更加透明的制度与监管环境。港交所打开“特专科技公司”上市通道、引入IPO“双重参与”的豁免安排,一系列改革措施意在改善港股市场流动性,吸引更多优质企业和国际投资者,2023年末新股发行节奏已明显加快, 12月有13家中企上市,占全年比例约2成。同时,GEM(香港创业板)上市改革已启动,新的“简化转板机制”已于2024年1月1日生效,有望为港股市场注入新的增长动能。

综上,境内外资本市场改革基础将不断夯实,中企上市也将保持稳健发展的态势。对股权投资市场而言,在IPO超额收益稀缺、项目发行回报整体回归均值的趋势下,VC/PE机构项目挖掘将向更早期、更细分、更下沉的领域延伸,甚至需要探索开发新的项目孵化及组建模式,而这对行业机构的产业认知水平、资源整合能力和投后赋能实力都是极大的考验。长期来看,在新一轮经济周期之下,中国股权投资行业还需要投入更多的时间与耐心,坚守耕耘、静待花开。

【1】原中芯集成(688469.SH),证券简称于12月6日起变更为“芯联集成”,股票代码不变。

完整报告:年度盘点丨2023,VC/PE机构IPO战绩几何?

更多内容:https://free.pedata.cn/1440998437451676.html