2023年11月29日,Redmi K70发布,“第二代2K中国屏”字样铺满屏幕;2023年12月5日,一加12发布会上,“东方屏”三个字居中、放大、醒目,同样让人印象深刻。

“无三星不旗舰”的神话正式被终结,苦追多年的国产手机屏,终于在上下游合力突围之下,拉开了属于自己的时代大幕。

01.卡脖子往事

“2000元成本的小米1,我们卖1999元。”

2010年小米1的发布会上,雷军除了强调*性价比,就是强调小米手机和国际大牌一样,用的是三星的内存,苹果一样的代工厂,最重要的是,它还有一块世界*的屏。

这是一款分辨率为480x854的夏普4寸液晶屏。

根据雷军后来的回忆,为了取得这块屏幕,当时在手机界毫无基础的他,不但想尽办法才联系上夏普高层,而且还冒了核辐射的危险前往日本表达诚意和承诺。

明明是甲方,为什么不让夏普上门?

答案是,雷军没有什么做选择的余地。

当时的手机屏,基本被日韩厂商霸占,国产手机厂商想要一块屏,要么找韩国三星,要么找日本夏普,而且都要排队拿货。

而雷军找到的夏普,已经是相对客气的,若是三星,恐怕连门都不愿意让他上,因为当时的三星,是手机屏幕的*霸主,几乎牢牢把持着高端手机屏的全球话语权。

手握权柄,自然有恃无恐。各大被卡脖子的厂商,除了拿货要排队,甲方当得比乙方还乙方,更要在很多方面忍受霸王条款。

以三星为例,它不仅是手机屏供应商,自己也有手机品牌,于是屏也成为它克敌制胜的武器,一旦某个品牌可能对它构成威胁,它便可以通过调节屏的供应来打击对手。

2010年,HTC Desire系列手机销售形势一片大好之际,原本为其提供屏幕的三星却突然断供,导致HTC不得不临阵换屏,不少客户也因此转向三星。

一代机皇从此走上下坡道,屏幕不是*原因,但却是原因之一。HTC总裁就曾愤愤不平,指责三星拿供应作为竞争武器,但三星毫不理会,反而将断供招数玩得更加炉火纯青。

2016年小米5发布前,小米、三星中国团队违和,三星再次拿屏卡脖子。据传,后来雷军亲自上阵,先是在饭局上喝了5瓶红酒向三星中国区高管“赔罪”,后又四次飞往韩国总部道歉,才免去断供威胁,但是拿到货,依然要等到两年后。

华为也曾被三星狠狠地卡过脖子。

2016年,华为*款曲面屏手机——搭载三星屏幕的华为Mate9Pro惊艳亮相,成为当时最炙手可热的高端机型。可这款机型很快陷入了长达半年之久的“缺货”状态,直到手机行业从业者潘九堂爆料,人们才知道原来真相是“三星断供”,一片哗然。

即便国产手机厂商千方百计保住了自己的货源供应,其间的合作也是关卡重重。比如,一些核心参数调试,海外屏幕巨头并不愿意开放,国内厂商如果希望得到更多服务,比如定制服务,就会被收取天价定制费用。

还记得一加花费一亿定制屏幕的故事吗?

一加从7 Pro开始,便着眼于研发*体验的屏幕,并曾*定制过当时称之为“流体屏”的三星屏幕。

这块屏幕的效果令人惊叹,但成本也让人咋舌。

一加创始人兼CEO刘作虎曾透露,这块定制屏,成本是普通旗舰机屏幕成本的2-3倍,可谓不可承受之重。

一加科技张璇后来曾感慨,自从一加与三星显示合作了新的屏幕技术后,三星向其他客户推广类似屏幕的难度被极大降低。

国产品牌追求*,要先给国外企业当“冤大头”,这样的故事,液晶电视时代就上演过一回。

2001年至2006年,韩国三星联合中国台湾等六家液晶面板企业操纵液晶面板市场价格,使得面板成本一度被抬高到中国电视品牌生产成本的80%左右(现在约为40%-60%)。

而这件事,直到2013年,因国家发改委对这些企业进行反垄断调查和处罚,公众才得以知晓。业内更有传言,即便国家发改委,也是看到国产液晶屏已经开始站起来,因而也不再担心断供之忧才有底气去做这个处罚。

因为在2012年,京东方、华星光电等本土面板企业,已经在本土市场获得了23%的市场份额,并且在液晶电视面板上掌握了核心。

即便前两年,三星等外资试图以疯狂降价剿灭刚刚突围的京东方等企业,并使其陷入持续的亏损,京东方也依然心怀壮志,抗战到底,并最终获得胜利,成为全球新霸主。

这抗战,先是电视屏,然后就是手机屏。

02.关键战争

2007年开始的全球金融海啸,是中国屏崛起的一个关键时点。

当时,外商面板产业遭受重创,背靠巨大市场与政府支持的国产厂商则趁势大举投资建设LCD产线。其中的一个经典案例是,2008年10月,原本计划在深圳投资6代线但却两次被夏普搅局使绊子的京东方,在合肥发展了总投资175亿的6代线。

当时,合肥一年的地方财政预算收入才161亿元,这条产线投资却高达175亿,但奋力产业追赶的合肥,宁愿停建地铁也要投资京东方,最终有了这条当时中国*进的面板生产线,也是新中国成立以来安徽省*的一笔单体工业投资。

这条生产线,让中国大陆生产出了自己的*台32寸液晶屏幕。此后,京东方又在合肥建设了总投资285亿的8.5代线(2013年投产)和总投资458亿的10.5代生产线(2017年投产),并快速形成产业集群,为合肥科技制造业起了拓荒、奠基与燎原的关键作用。

京东方这个火车头跑得快,华星光电、中电熊猫、深天马等一批国产企业也快速跟上来,从电视屏到手机屏,一个一个地突破,一个一个地超越。

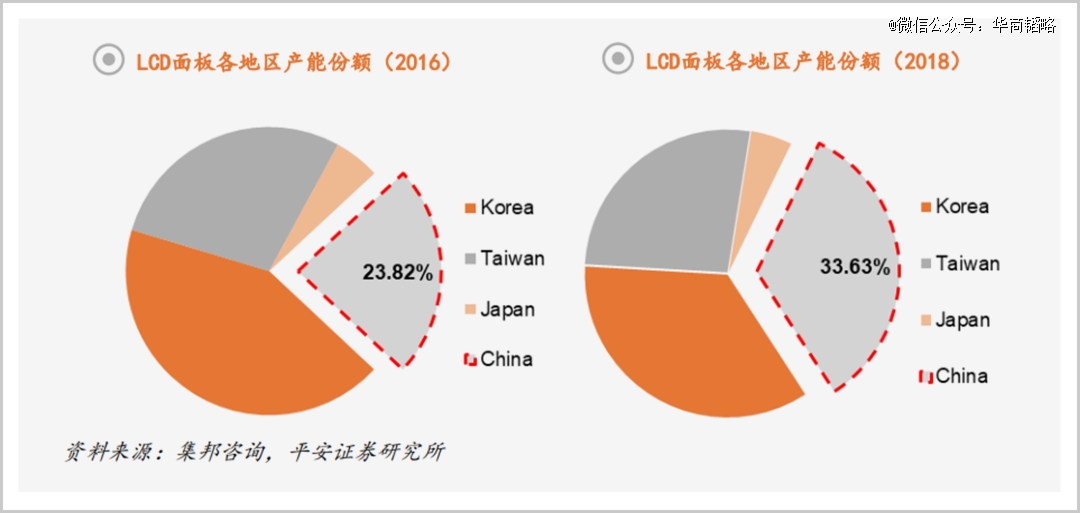

到2009年,中国面板供应商已经可以为中低端国产手机提供足够的屏幕,比如当年的天马屏幕,几乎是所有2000元以下国产手机的*,到2018年京东方合肥10.5代生产线投产一年后,国内面板厂商在本土手机屏的市场份额已上升至33.63%。

并且,不只是份额的提升,在如前文所述的高端旗舰机所需要的OLED屏幕等领域,国产面板厂商也在打破着三星、LG的垄断。

这是一场国产手机品牌厂商与屏幕供应厂商,乃至屏幕产业链背后相关零组件与设备商的共同努力与双向奔赴,通俗地说就是,国产屏努力追,国产手机品牌大胆用,最终联合发力,持续追赶,并从追赶到超越。

华为与京东方的一场合作,当属其中的典型案例。

当2016年的Mate9Pro因为太火爆再次被三星断供后,华为下定决心要改变这一现状,并与已经在智能手机LCD显示屏领域拿下全球市占率*,正埋头研发柔性OLED屏幕的京东方走到了一起。

2018年,搭载6.39英寸AMOLED柔性显示屏的Mate20 Pro高调上市,华为本想借此打个翻身仗,结果却陷入“绿屏门”事件:用户吐槽说Mate20 Pro的屏幕周围常常泛着幽幽的绿光。

华为深陷舆论漩涡,但京东方却因祸得福。

因为当时华为采用了京东方和LG双供应商模式,而出现“绿屏”问题的正是LG 版本,事前相对不被看好的京东方OLED,却表现出不俗的品质。

这一关键事实,让华为和京东方从此成为战略合作伙伴,深度捆绑。华为甚至还派驻大量技术人员前往京东方,共同改进OLED屏幕的技术和工艺。

此后,华为发布的mate系列、P系列、Nova系列、以及当时还没有分家的荣耀Magic系列中,也都有东方屏的身影。

可是向上的路终究是螺旋式的。初试高端屏的京东方也曾面临问题,Mate20 Pro 刚建立了国产屏的信心,之后的p30、p40屏幕却又陷入著名的“周冬雨排列”的尴尬。

这里需要提到手机屏品质要素的两个关键指标:

一个是PPI,即每英寸像素密度(Pixels Per Inch),它被用来衡量显示屏分辨率。PPI指数越高,显示屏的分辨率越高,图像显示越清晰细腻。

一个是RGB三色模型,手机屏幕上的不同颜色是通过改变红绿蓝三种颜色的视觉亮度并将其混合后得到的,它决定颜色的优劣。

当高端手机屏幕由LCD向OLED屏幕过渡时,像素排列方式也有了改变,其中的专业这里不深入,其关键结果就是,三星发明了一种更好的钻石排列方式,并且申请了专利对国内厂商封锁,国产厂商研制出了Delta排列,却在PPI指标上相对落后。

落后的标志之一,就是所谓的“周冬雨排列”:其排列方式的呈现效果,被认为类似周冬雨的“小黄鸭的凝视”。

体现到手机用户上,便是国产屏不如三星屏幕那么细腻,比如在显示文字的时候容易出现锯齿感,虽然这种差别基本无法被肉眼察觉,但它还是经常被一些人拿来说事。

但这并没影响国产屏的追赶和超越,分辨率、色准、亮度等纷纷成为突破口,不但弥补排列方式的效果体验,而且将屏的品质效能不断推向新的高度,甚至定义了新标准。

去年9月,没有发布会,没有任何宣传,甚至连基础的参数都没有公布就直接开售,而且一上市就卖断货至今依然缺货的旗舰手机华为Mate60 Pro,照例使用“东方屏”——

全球*等深四曲屏,6.82英寸,屏幕分辨率2720×1260,支持1-120Hz LTPO自适应高刷和1440Hz高频PWM调光,色彩明亮,显示通透,众多指标达到业界*水平。

华为之外,独立之后的荣耀,以及OPPO、vivo等国产手机厂商都已采用京东方OLED屏,OPPO旗下的一加,去年更与京东方合作,带来了全球最*的2K屏幕之一......

同时,TCL华星光电和小米也在双向奔赴地赶超。

2021年,小米与华星光电成立了联合实验室,在半导体显示技术方面展开预研合作。

开始,双方合作的2K屏幕,在主打性价比的红米K系列中小试牛刀;在去年4月,华星光电的C7OLED屏,出现在代表小米高端旗舰系列的13Ultra手机里。

C7OLED屏采用全新C7发光材料,并且同时改进了屏幕表面的CPL层,进而达到更高的发光效率,其全局亮度达1300nit,峰值亮度更是达到了惊人的2600nit,远超三星当时的高端主打屏E6。

头部厂商奋勇向前,整个产业上下游都动起来。据Omdia数据,2023年第二季度,国产屏的市场份额已首次超过三星,其中京东方25.5%,天马9.4%,华星7.8%,维信诺7.5%,总份额达50.2%,首次过半。

而且,战果还在持续扩大,国产屏的超越路径也正越走越宽。

03.弯道超车

“护眼”、“发光效率”、”折叠屏”,在本土产业链的双向奔赴之下,国产手机屏除了在大的技术赛道持续赶超,也正通过小赛道的蓝海开创,实现着弯道超车。

2020年,荣耀30 Pro+以1440Hz高频PWM屏幕首开国产屏“护眼”的先河,国产手机也从此刮起旗舰机搭载护眼屏的风潮。

风潮的背后,正是国产手机品牌基于用户现实需求和差异化创新路径,对长期困扰手机用户的“频闪”等伤眼问题的重视与攻克。

所谓频闪,简单来说,就是OLED为了保持屏幕色彩艳丽,需要使用PWM调光方式,而低频PWM会造成视觉上的屏幕闪烁,由此引发“看久了头晕”“眼疼”等问题。

国产手机厂商于是将高频PWM屏幕搬到了台前,借此打造出独特的“护眼屏”赛道。

随着2023年5月荣耀90的发布,国产手机屏的护眼技术也被推向了顶峰。

荣耀90搭载了全行业首发3840Hz超高频PWM“零风险调光护眼屏”,将自然色彩显示、360自适应调光、类自然光护眼、助眠显示技术等荣耀多年研发的护眼技术运用到一块屏上,可以说是护眼技术的集大成者。

荣耀之外,其他国产手机品牌也都将“护眼”屏做成了旗舰机标配。

在2023年的旗舰机当中,华为P60、小米13 Ultra、荣耀MagicV2、Redmi K70系列、一加12等,都采用了高频PWM调光护眼方案。甚至部分千元机,例如荣耀X50、真我11 Pro+也加入了“护眼”行列。

发光效率则是国产屏的另一条超车之道。

以小米14为例,它采用了和TCL华星光电联合研发的全新高能效C8发光材料,使屏幕峰值亮度达到了3000nit,而功耗降低了17%,是当前1.5K屏幕中能够做到全亮度区间的*功耗。

一加12使用的京东方2K屏则使用最新发光材质,则将峰值激发亮度推向4500nit,刷新了行业屏幕最高亮度。

除此之外,折叠屏也给国产手机提供了又一个弯道超车的机会。

根据IDC数据,2023年Q3,中国折叠屏手机出货量已达196万台,同比增长90.4%。

究其原因,一方面在于屏幕厂商不断进行技术迭代,并且以折叠屏冲刺高端市场的占有。2023年2月,京东方成功研发出f-OLED柔性N形折叠屏就是一个典型案例,这款折叠屏可以外折、内折、滑卷,也可以进行柔性360° 折叠,再次颠覆人们对于折叠屏幕的想象。

另一方面,国内品牌厂商也都针对折叠屏推陈出新,冲刺高端市场。比如华为Mate X3,采用新一代双旋水滴铰链,让折痕基本隐形;vivo X Flip,则在竖向折叠屏上独树一帜,小巧便携;而OPPO Find N3 Flip,则将折叠的影像、超级闪充推向新高。

2023年7月上市的荣耀Magic V2,则被称为折叠手机轻薄天花板。该款手机机身仅重237克,折叠态厚度为9.9mm,和主流直板旗舰机型相比,它只重了约10克、厚了约1mm。对于“大折叠”来说,这是世界*的参数表现了。

不过为做成这个“业界之最”,荣耀属实经历了一番波折。为了打造轻薄机身,荣耀曾向供应商提出减少铰链零部件数量,改成一体化榫卯结构的想法,得到的回复却是“这个太难了,我们做不了”,无奈之下荣耀只能自己去摸索。

好在有多年的技术积淀,荣耀最终成功研发出了具有榫卯结构的“荣耀鲁班铰链”,也带来了后续Magic V2的火爆。据说,7月到9月,荣耀曾两次向Magic V2供应链追加50%订单,一出货即售罄。

前不久又传出荣耀员工的小道消息,说荣耀要给全员加薪,因为包括Magic V2在内的三款折叠屏手机下半年已经售出近100万台,10月份已提前完成全年营收和利润目标,可喜可贺。

而进行自研的并不止荣耀一家。

vivoX Fold在上市之前,其铰链技术经历了超过500天的技术迭代,光设计研发人员就三倍于直板手机。

华为索性自建了一座“超级材料实验室”,集齐折叠屏的全制程产线,包括9大类生产设备、12大类监测设备,通过对材料的成分、工艺进行端到端的创新研究。

手机厂商积极进取,上游产业链也在提速创新。

折叠屏的上游,最常被提及的就是屏幕技术、盖板技术以及铰链(转轴)技术,其中,OLED屏幕正如前文所述国产化程度已经非常高,另外两项技术也在加速赶超。

折叠盖板的国内代表企业凯盛科技,已自主研发了30微米超薄柔性玻璃(UTG),这是目前只有肖特、康宁、AGC等国外巨头掌握的先进技术,并且凯盛科技年产1500万片的二期项目也正在建设中。

而在铰链领域,精研科技掌握的MIM技术(金属粉末注射成形技术)是铰链生产过程中的关键技术,总体水平直追国际龙头安费诺。

就这样,国产屏幕依靠不服输的韧劲和技术创新,终于在一次次巨头围堵、技术封锁中,完成自救、追赶直至超越,最终“支棱”起来!

回头望去,国产手机屏的进击过程,恰是中国手机产业自主的一个缩影。如今,国产手机品牌与苹果、三星的全球决战已进入崭新阶段,伴随品牌厂商的持续进击,整个国产手机屏及更多核心零组件国产化也将继续提升,进而真正掌握核心,为全球消费者贡献中国智慧与力量。

参考资料

[1]《手机产业链全景图》平安证券

[2]《Redmi的屏幕,背后藏着中国屏幕的进化史》雷科技

[3]《进击的国产手机:韩系屏幕失宠 国产屏成旗舰标配?》手机中国

[4]《屏幕(三)之周冬雨排列?钻石排列?那些常见的RGB排列》同儿睡不着

[5]《三十年风雨——中国显示面板产业发展之路》甘籍

[6]《显示面板行业全景图:新技术激发新活力,产业链国产化值得关注》 未来智库 中国平安