启动A+H上市计划、分拆子公司IPO、收购上市公司股份……2023年在资本市场动作频频的美的集团再次传来新消息,这次是其子公司美智光电。

招股书显示,在被美的集团收购后,美智光电从传统照明产品转型LED照明,并开始拓展开关插座等传统前装产品。随着美的集团的战略调整,美的集团将智慧家居的部分智能产品业务(如智能面板、智能门锁、智能网关等产品)通过业务合并的方式整合至美智光电。

2023年底,深交所公告,美智光电及保荐人中信证券提交撤回上市申请文件的申请,深交所决定终止对美智光电首次公开发行股票并在创业板上市的审核。

这是美智光电二度主动撤回IPO申请。此前,2021年6月美智光电首次冲击IPO,在深交所的三轮问询后,选择主动撤回。2023年4月美智光电二次递交上市申请,但在收到第二轮问询后,该公司一直未回复,直到如今再次撤回。

回溯美智光电冲A进程,与美的集团“剪不断”的关系,令其独立性饱受关注。在募资用途上,美智光电将大部分资金投入到产能利用率持续下滑的业务项目,且公司层面债务压力不大,又引发了外界对其上市必要性的猜测。

01

IPO募资谜团

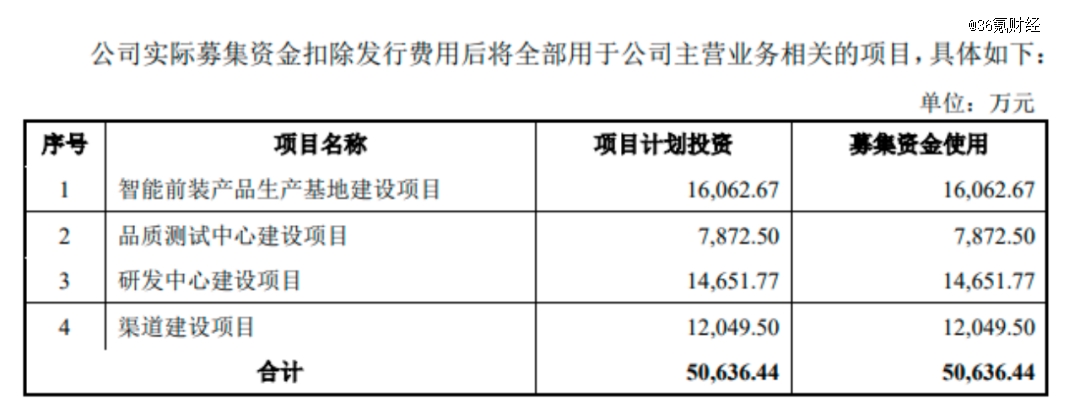

美智光电此次IPO募资用途中,超过三分之一的资金用于智能前装产品生产基地建设项目。

(来源:美智光电招股书)

(来源:美智光电招股书)

但从已有数据看,美智光电智能前装产品产能利用率出现连续三年下滑,2020年-2022年,智能前装产品产能利用率分别为90.05%、84.51%、70.46%。

与此同时,美智光电在招股书中提到,募资投资的智能前装产品生产基地建设项目建成达产后,面临新增产量销售不及预期的风险。

(来源:美智光电招股书)

(来源:美智光电招股书)

将大部分募资投入到产能存在过剩的项目上的操作,也引来了深交所的关注。深交所在问询函中要求美智光电结合各期产能利用率、行业竞争格局、下游市场相关政策变动、报告期内智能前装业务收入持续下滑的原因、募投项目达产情况,说明未来是否存在产能过剩风险。

在美智光电2023年7月20日对深交所的回复中表示,产能过剩的风险并不大。

其称,公司现阶段产能利用率整体较高,较多产品生产仍然以OEM 为主,OEM 产量占比较大,现有产能无法满足现有客户需求;随着公司业务规模增长,订单需求亦将持续增长,同时公司将进一步优化调整产能布局,将更多产能储备分配至主要销售渠道及技术附加值较高的产品中,保证产能的充分利用。公司短期内产能利用较为充分,公司产能过剩风险较小。

抛开具体募投项目,美智光电自身也并“不差钱”。截至2022年12月31日,公司账面上的货币资金为7.63亿元,约占期末总资产的79%,这意味着公司近8成资产为现金。流动负债合计5.85亿元,货币资金足以覆盖。

公司资金还算充裕,募资项目产能利用率存疑,美智光电上市募资的必要性引发外界猜测。

“美智光电两次申请IPO,又两次主动撤回,显然是很多事情都没想明白,给投资者留下的印象就是急于套现。”刘步尘表示。

对于本次撤回IPO申请的原因,以及未来会否择机再次申请独立上市,36氪曾与美智光电进行沟通。对方回复36氪表示,基于公司自身发展规划的考虑,经公司认真研究和审慎决定,主动撤回上市申请,并表示目前公司经营一切正常。但对方未就后续上市计划作出正面回应。

再从美的集团自身看,除去其家电领域的龙头优势之外,其在二级市场的表现略显“急躁”。此前,A拆A、A+H上市消息传出后,股价反应平淡。在美的集团公布正在对境外发行证券(H股)并上市事项进行前期论证消息次日,美的集团A股收跌超2%;递表港交所后*交易日,股价下跌1.43%。

02

业内:“投资价值不大”

二次递交IPO申请,美智光电的独立性、关联方及关联交易再次受到证监会的重点关注。

此前,对于*次主动撤回IPO,美智光电曾提到,启动分拆上市前,公司归属美的集团原中央空调事业部管理,前次报告期内独立运行时间较短;公司前次申报时,申报基准日后仍存在尚未解决的同业竞争情形;公司与美的集团共用IT系统。不过其也提到,在2023年7月20日出具回复函前上述问题已被解决。

但2023年4月最新递交的招股书显示,美智光电仍与美的集团仍存在千丝万缕的联系,如美智光电存在与控股股东美的集团及其子公司进行采购、销售、租赁、票据开立、票据拆借、资源使用等关联交易。

证监会在问询函中也要求美智光电说明,报告期内向美的集团关联方采购、租赁的交易价格公允性;预计未来持续发生关联交易的,相关关联交易规模是否预计上升及依据、对发行人独立性是否构成重大不利影响。

刘步尘看来,除了独立性,美智光电IPO终止的另一个原因在于其投资价值不大——“假如(美智光电)上市了,资本市场未必会给其好的估值。”

一方面,照明产品本身技术含量不高,市场上品牌众多,且已经有西门子等几个龙头企业。在智能前装层面,刘步尘指出,美智光电在技术、差异化、市场占有率等都没体现出更大的优势。

反映到盈利能力上,美智光电与同行也有所差距。招股书显示,2020年至2021年,美智光电主营业务的毛利率分别为23.28%、27.72%。同期四家行业可比上市公司欧普照明、佛山照明、公牛集团、狄耐克的毛利率均值分别为35.59%、30.42%,美智光电毛利率低于行业可比公司。

另一方面,随着市场环境不断变化,资本市场对于家电企业上市的态度也已发生改变。此前,2023年2月,市场上就流传出一份主板IPO红绿灯行业的细则,其中,产品为食品、家电、家具、服装鞋帽等相对传统、行业壁垒较低的大众消费类企业被归入上市限制类范围内。

“资本市场对传统产业上市的态度是比较消极的。”刘步尘告诉36氪,家电是一个典型的传统产业。从股价上看,利润表现比较好的几家上市公司股价表现也不太好。他认为,传统的家电企业再想上市,只有通过收购、借壳上市,独立申请上市基本上不太可能。

对于未来家电行业的机会,他表示,“家电市场的机会在于换新市场,即二次购买。但消费者换新的积极性远远弱于*次购买,因此这部分市场要小很多。”