2023 年,拆卡直播突然在抖音上火了起来,收藏卡这个原本小众的产业走入了大众视野。

在深夜的抖音直播间,一位漂亮小姐姐坐在镜头前,按照用户下单的顺序,熟练地用剪刀拆开一个个对应的卡包,然后飞速检视其中花花绿绿的卡片,如果看到稀有款,就会大喊:“恭喜 XXX 老板(下单的用户)喜提 XXX(稀有卡牌名)”,甚至,更有仪式感的,这个时候会敲锣烘托气氛。在把用户购买的所有卡包都拆完后,主播会熟练地把卡牌分类装在塑料封套中,然后一整包寄给下单用户。国内的直播间中,迪士尼、三丽鸥等动漫题材的卡牌是用户们的心头爱。

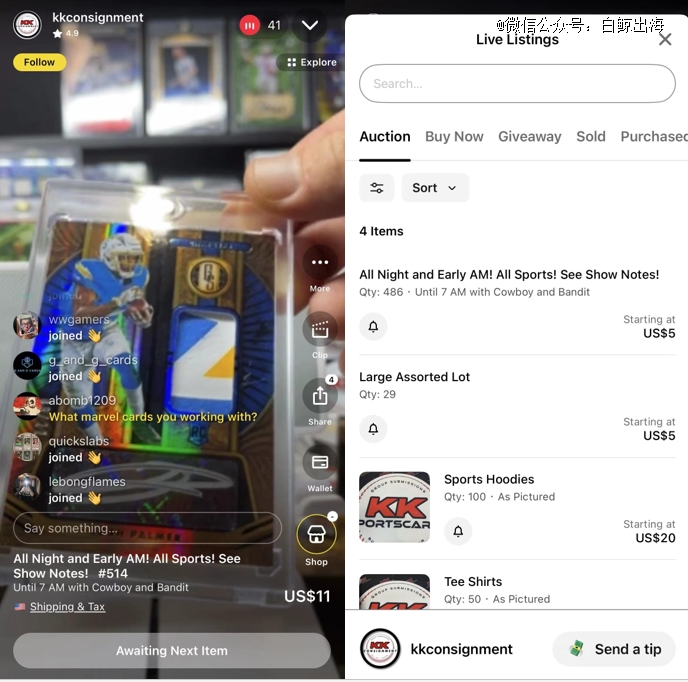

神同步的是,在海外直播平台 Fanatics Live 和 Whatnot 上,也上演着拆卡戏码,只是售卖逻辑不同。

与国内直播间用户整包购买卡片、看主播“拆盲盒”的形式不同,海外主播也是一包一包拆卡,但会将其中价值较高的卡单拿出来展示,介绍收藏价值后,观众可以在直播中对主播挑选出的卡牌进行竞价,类似于拍卖,在海外平台上体育题材的卡片*。

卡牌的起拍价一般几美元到十几美元不等,最终按照稀有程度不同,会以十几美元、上百美元成交,赢得拍卖的观众可以直接输入银行卡信息付款。而单卡价值不足以进行拍卖的卡牌,观众也可以挑自己喜欢的进行购买,直接获得想要的单卡。

同样是收藏卡直播,国内国外却玩出了两个样子。

01 是什么造就了国内和海外直播的“两幅面孔”?

笔者这几天泡在国内外的直播间,感受非常不同。

国内的拆卡直播,主打一个互动性和参与感,吸引了不少卡迷深夜守候在直播间,而购买行为是用户先下单买下整包卡片,在直播间聚集的“同好们”的见证下,一起拆盲盒,为的就是那句“恭喜老板“。主播在这个过程中除了拆卡这个行为,主要是一个气氛担当。

而在海外,根据笔者的观察,应该是主播先购买整包卡片,在拆卡之后按照稀有度来确认出售哪张卡或者出售顺序,消费者则通过竞价模式购买单卡,产生的差价成为收益。

如果说国内直播间火热,背后是“拆盲盒随机性”带来的未知和刺激,海外用户则是锚定自己内心的估值、付出成本来换取产品,而在竞价的过程中,也难免受到肾上腺素的影响....

虽然都很刺激~ 但售卖模式不同的背后,是国内和海外收藏卡起点、发展阶段不同,以及由此衍生出来的链条上各个节点的差异,如 IP 授权、发行商、经销商、消费者行为等等都存在差异,这些因素综合作用,呈现出了上面两幅面孔的直播间。

海外与国内:

体育 vs 动漫,收藏 vs 体验

在海外,收藏卡最早出现在 1880 年代,最初是烟草公司将体育明星印在纸片上,作为购买香烟的赠品,而随着愿意收藏卡牌的人越来越多,到上世纪 50 年代,卡牌逐渐改变了依附于其他产品的销售模式,成为一个独立的产业。而球星卡作为收藏卡的起点,借助于美国体育产业的飞速发展,一直到现在也是收藏卡市场*的一个细分。

根据 Verifed Market Research 数据,2022 年仅体育相关的收藏卡市场规模就达到了 126 亿美金。而非体育题材的收藏卡规模相对较小,其中,集换式卡牌游戏(Trading Card Game)又占了非体育题材收藏卡的大头,消费者在收藏的同时,也可以通过卡牌与其他玩家进行对战,具有更强的社交属性,代表产品包括《宝可梦》《游戏王》《万智牌》等,2022 年集换式游戏卡牌全球市场规模在 60 亿美金左右。

这两块*的市场再加上一些其他题材的收藏卡,全球收藏卡市场规模大概在 200 亿+美金这个水平,年复合增长率在 10% 以下,是一个发展时间很长、非常成熟、稳定扩张的行业。

在这样的大背景下,中国的收藏卡市场显得更有潜力一些。中国收藏卡市场的起步很晚,近几年才开始快速增长,根据艾瑞咨询《2023 年中国收藏卡市场研究报告》,2022 年中国收藏卡市场规模达到 113.1 亿元,差不多 16 亿美金,规模虽小,但同比增长是 42.1%。而 2020 年,该市场规模只有 50 亿,2 年内市场规模翻倍,而且在未来几年预计都能保持 30%+ 的增长速度,是这几年罕见的增量赛道。

而在国内,收藏卡发展较晚,上世纪 90 年代买泡面集卡,是我们能回忆到的起点。加之中国本土体育产业和娱乐产业相比国外来说要弱不少,价值较高的娱乐/体育 IP 几乎都来自于国外。所以中国的球星/明星卡市场流通的也几乎都是海外发行商的产品,而且受众基本是球迷或粉丝,相对比较小众。

因而在构成上,在海外占比*的体育卡,在国内市场不再是香饽饽,体育卡规模只有以游戏或动漫题材为主的 IP 卡的三分之一。

也是基于这种在题材上的区别,国内整个二手交易市场相对薄弱,虽然国内头部二手卡牌交易平台卡淘近两年 GMV 增速 70-80%,但还是以海外制造的球星卡为主。占据了国内卡牌消费者大多数的年轻人们更偏爱动漫、游戏题材的 IP 卡,但其价值不高,二手流通性不强。国内卡牌的金融属性不足,所以在卡牌直播间,就呈现出代拆盲盒的娱乐形式。

相较之下,海外从 19 世纪的棒球球星卡开始,配合快速发展的体育产业,整个市场非常成熟,从IP授权、发行、经销、到三方评级、二手市场流通,已经完全成熟,其整个产业由价值驱动,也就形成了海外直播间的竞价购买模式。

海外更重金融属性的差异从一二级市场规模可见一斑,海外二级市场(消费者之间交易)规模远大于一级市场(发行商到消费者),差距在 5 倍左右。能在二级市场流通的主要是稀有度较高的单卡,也包括一些*卡包等。随着二手交易产生的还有卡牌评级、定价和资讯服务等衍生市场,这都为以价值驱动的卡牌产业“保驾护航”。

甚至长时间的流通,造成某些单卡的稀有性不断提高,海外市场上经常有天价卡出现,最贵的能卖到千万美元。海外二手交易平台 PWCC 还为收藏卡推出了指数,PWCC100 指数的回报率竟然是美国用户理财可盲投的标普 500 指数的 7 倍(国内韭菜投来羡慕眼神...)。

但即便在一手市场主要被消费的 IP 卡,在国内二手交易市场基本没什么流通价值,艾瑞咨询的调查结果依然显示,高价值卡牌是重度收藏卡用户购买的*驱动力。直播间里的娱乐和刺激氛围,背后依然是用户对价值的“渴望”。

02 发行商吃肉、主播喝汤

无论是拆盲盒还是竞价,直播间的火热,都让人嗅到了金钱的气味。

根据直播平台的数据,抖音上的头部拆卡主播月销售额在百万以上,直播间复购率能达到 40-60%,每盒卡的利润率能达到 15-25%。

但在这个产业链上,直播间并不是产生利润最多的地方。

无论国内国外,发行商算是整个产业链的中轴,他们向上向 IP 所有者拿授权,自己经过设计、制作等工序生产产品,向下通过分销渠道向用户进行销售,直播间,也是销售渠道的一部分。

而 IP,自然会成为非常大的一块成本。所以在售卖形式上,发行商在销售卡牌时都会使用盲盒的形式,用户需要购买大量的盲盒才能抽到较为稀有的卡牌。以迪士尼 Lorcana 系列为例,最稀有的卡牌平均要拆 72 包才能得到。而国内奥特曼卡也不遑多让,有媒体测试过,开到稀有卡的概率为 0.8%,最稀有的一张概率只有 0.05%。

使用盲盒这种销售方式可以通过将稀有卡和一般卡捆绑销售,用户为了开到自己想要的稀有卡牌会大量购买卡包,发行商借此可以增加销量,摊薄成本。无论是国内的代拆、还是国外的拆出单卡高价卖,其实都根植于卡包的售卖形式。

近几年,国内外的收藏卡发行商们都在经历一场资本狂欢。在国外,2021 年才进入卡牌市场的 Fanatics 去年年底融资 7 亿美元,估值 300 亿美元,而 Fanatics 旗下的收藏卡子公司 Fanatics Trading Cards 单独估值也有 104 亿美元。

在国内,红杉中国在 2011 年投资中国头部发行商卡游时,其估值为 10 亿美元,而且据传卡游明年将在港股上市,而国内其他发行商也拿了不少钱。资本看重的是这些头部公司的盈利能力,以 36 氪报道的卡游的净利润率来说,40% 左右,在这个数据面前,直播的利润率相形见绌。

在国外,主流体育赛事 IP,基本都集中在几个头部发行商手中,且单价都很高。所以虽然不拥有 IP,但收藏卡发行是一个需要金钱才能撬动的链条,这种隐形门槛,也为发行商提供了一定的壁垒。尤其是一些拥有 IP 的公司,也会投资布局发行商,如米哈游和泡泡玛特,再加权重。

但相比国外,国内 IP 版权就显得分散很多了,且出现了一个 IP 授权多家的情况,但另一面授权价格也没有国外体育联盟那么夸张。

中国发行商争夺的 IP 分两类,一是国外传统 IP,例如奥特曼、迪士尼系列等。二是近期热度较高的国产 IP,包括网文、国漫、游戏、电影、电视剧等。目前国外 IP 仍是*的顶流,但国内 IP 的上升趋势非常明显,目前已经成了各大卡牌发行商“IP 内卷”的焦点。

以阅文集团为例,公司很早就将旗下顶流网文 IP 授权给卡游和集卡社等发行商来制作收藏卡,阅文透露,2022 年 IP 相关产品的销售额达到 1 亿元,其中卡牌的占比很高。

但其实和国外 IP 相比,本土 IP 不太能经得住考验,生命周期有限。国产 IP 的收藏卡几乎都会出现产品销量随着 IP 热度下滑而下滑的情况,很难稳定盈利。为了追热点,从 IP 火起来到卡牌上市,发行商们能把时间控制在几个月之内。

而这样的形式就导致了 IP 授权的费用会参考生命周期等因素,发行商拿授权时出价就会相对理性,根据中央二套正点财经栏目与某卡牌发行商负责人的对话来看,IP 采购的费用大概占营业成本的 40% 左右,加之卡包的售卖形式、直播这种媒介与拆卡的天然适配,都带动了销量,很多发行商都能走出不错的利润空间。

据 36 氪数据,中国头部卡牌发行商卡游,2020 年收入 30 亿,净利润在 12-15 亿,净利率 40%-50%。虽然中腰部的发行商可能到不了这么高的利润率,但是总体来说,卡牌发行商的利润还是很可以的。

而对于以直播拆卡为主的渠道方,利润就没有那么高了,利润率只有 15-25%。但得益于购买人数和复购率等都比较高,以走量为主的主播们,还是能喝口汤的。

国内头部拆卡主播一般会直接与发行商合作来销售卡牌,自己赚取佣金。而中腰部主播则一般是通过折扣价向经销商“拿货”,在直播间中加价销售,赚取差价的模式。海外主播的身份大多是小经销商,鉴于以竞价模式出售,如果抽到高价值卡,能够以几倍、甚至几十倍的价格出售赚取差价,而其余卡片,则会原价或低价销售,无法销售出去的则会成为沉没成本。

03 写在最后

对国内和海外在同一时间段,年轻人们都喜欢在直播间拆卡,是一个很有意思的现象。虽然海外、尤其是美国市场,对直播带货的接受较低,但拆卡及竞价带来的刺激感却让美国的收藏卡直播间也异常火热。

而国内与海外直播间呈现出来的不同面孔,则源于产业发展历史、文化/体育产业成熟度、进而又决定了用户的偏好等等,这一切都在提醒出海从业者们,面向不同市场,对当地文化、用户偏好深入理解的重要性。