谁是2023年最强的医药股?

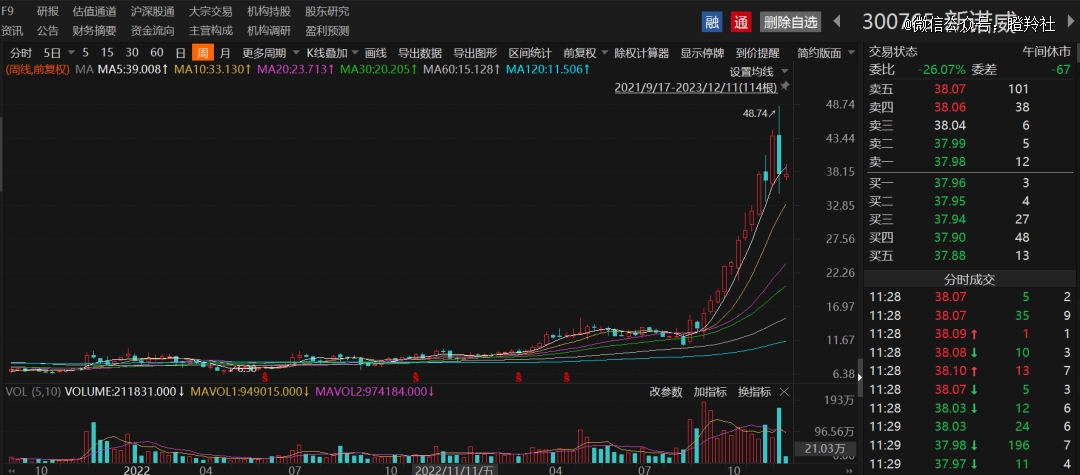

答案不会有争议,尽管新诺威在12月8日遭遇了20cm的大跌,但截止目前仍以年度336.18%的涨幅登顶这一宝座。

相信一大堆疑问涌上投资者心头:谁才是背后的大赢家?是上了热搜的浦银安盛还是另有其人?

01 魔幻的现实

新诺威的市值正在往石药集团逼近,石药目前港股母公司市值仅有700亿人民币出头,新诺威市值一度达到571亿,在当前回调后仍有445亿。

什么力量在支撑新诺威一路狂飙?最直观的引爆点是控股巨石生物(51%)的操作。

据最新公告的巨石生物评估报告显示:公司有23条研发管线,包括1款已上市管线、2款处于申报上市阶段的管线、3条即将进入三期或者处于该阶段管线、3条处于暂停或中止的管线,其余管线都在IND或者预实验阶段。

仔细拆分,mRNA新冠疫苗为巨石生物*商业化产品,PD-1单抗、奥马珠单抗类似药为两款申报上市产品,乌司奴单抗类似药、帕妥珠单抗类似药、HER2 ADC为主要后期临床管线。

尽管巨石生物体内还有自研的其他靶点ADC、双抗等新型分子早期资产,但仅凭这样一副“热门内卷靶点、生物类似药后期管线+众多早期新型分子”的牌面,帮助新诺威增加超过300亿人民币,显然是难以用基本面价值来解释的;更何况,新诺威也仅仅以51%比例控股。

有心的资金利用市场脑补的预期在作祟。

在11月3日董事会、11月17日股东大会上,公司成功通过了将公司名称从“新诺威制药股份有限公司”改为“石药创新制药股份有限公司”,这番更名给市场捕捉到了一丝信号。

早在增资控股巨石生物之初,市场就有未来将石药全部创新药装入新诺威的远期预期,这一更名公告一出,无疑坐实了这一预期。

从过往A股的资金调性来看,对重组类型热点异常敏感,石药这种国内数一数二的大药企更是如此。

在上一轮创新药大的上涨周期中(2019年初至2020末之间),恒瑞医药和复星医药涨幅超200%,而处于港股的石药集团整体涨幅仅40%。石药集团一直以来并未打消回归A股的想法,其在2020年5月计划整体回A股,之后沉寂。

石药这一波打包巨石装进新诺威的操作及后续的表现,也侧面印证出“同一样东西,在A股和港股可能真的不一样”的残酷现实。

02 精准入池的浦银安盛

谁在拉升新诺威?

新诺威上周四盘中的20cm的跌停,与“浦银安盛基金经理被带走”的传言有着时间线关联,由此也被市场部分投资者认为其是公司股价推升的重要力量。

截至第三季度末,事实上浦银安盛也的确是新诺威*的外部机构股东,其旗下4只基金持有新诺威(浦银安盛红利精选、浦银安盛增长动力、浦银安盛消费升级和浦银安盛医疗健康),持股总量高达831.26万。

业内人很清楚,作为仅占流通股近0.8%浦银安盛的力量并没有这么大(剔除掉石药流通持股占比也不超过3%),但奈何浦银安盛基金经理买点太过精准。

以新诺威持股量*的浦银安盛红利精选为例,二季度时该基金对新诺威的持股数量仅171.56万股(基金权重排名20开外),占基金净值的比例1.48%;该基金三季报显示对新诺威已成为基金第六大重仓股,持股量增加至339.55万股。

同样的情况,也出现在浦银安盛另一只浦银安盛增长动力基金的调仓中;从新诺威的走势来看,其基本上是在股价启动前(宣布控股巨石生物)完成了布局和加仓。

03 定增入局的早鸟

比浦银安盛更具前瞻性入局新诺威的,是今年定增入局的一众机构早鸟。

不过,控股巨石生物51%对这些参与定增的机构更像是一个彩蛋。早在2022年下半年,新诺威为了收购石药圣雪葡萄糖公司,公司对外做了一次不超过5亿元的非公开发行。

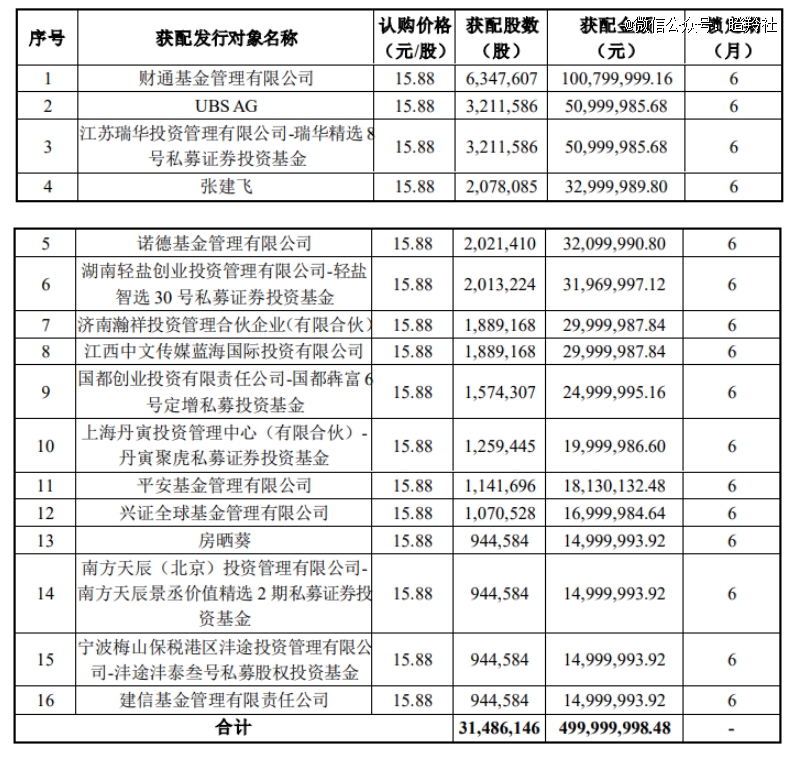

在今年3月完成本次非公开发行,确定了财通基金、UBS AG 、瑞华投资、诺德基金为首的16名获配发行对象,共发行3148万股,发行价格为15.88元/股,锁定期为6个月。

实际上,这里存在疑点的是,以当时新诺威充裕的现金流储备,本可以不做这一次配套发行,也令市场投资者怀疑当时“装巨石生物”已经在公司的计划表上。

随后在今年4月7日,新诺威不仅向全体股东每10股派发红利1.5元,而且向全体股东每10股转增8股,转增完成后3月定增股份数此从3148万股增加至约5667万股,占总股本4.84%;由此,如果以不复权的状态计算,这波定增机构的成本在转股后下降至8.72元每股以下,且这部分股票已在今年9月份解禁,如果尚未在二级市场抛售股票,那么目前账面浮盈超过338.19%。

04 真正的大赢家:石药

要说本次新诺威暴涨的*赢家,那还得是石药集团。

从最近新诺威的两则公告看出,石药集团有点“市场教育”、“稳住股价”的意思,让市场充分认可公司创新药资产的价值:1)公司在12月8日及未来6个月内回购公司股份,合计不超过1亿元;2)公司在9月20日通过了用自有资金实施员工持股计划或者股权激励的预案,在10月将回购价格上限从原来的每股21.09元调整到了26.11元。

新诺威股价上涨,控股股东石药的获益点非常明确。

其一,石药对新诺威的持股比例超过70%,短期内价格的暴涨将自身持有的股权价值翻了2-3倍;

其二,石药通过这一运作,也让行业、市场充分认知到了公司创新药管线的实力或者创新研发的能力,等于打了一波广告、潜在可能增加公司管线BD的曝光率;

其三,未来石药如果要将新诺威作为石药创新药的核心平台,股价的上行和稳定,也有利于公司进行后续以较好的资产价格募资,增强公司创新药资产的融资能力,做大做强公司的创新药板块。

结语:谁才是2023年最强医药股的拉升力量和*赢家,“一千个观众眼中有一千个哈姆雷特”,相信每个人的心中都已经有了答案。