要说今年的互联网公司有啥新看点,围绕“本地生活服务”开始的这场商战,这几个月正打得火热。

通俗点说,凡是能和“吃喝玩乐住行”沾点边的,都属于“本地生活”的业务范畴,可想而知这块儿市场份额的蛋糕有多大,也难怪几乎所有互联网大厂都想来分一杯羹。

前两天,美团交出了一份稳健增长的三季度成绩单。

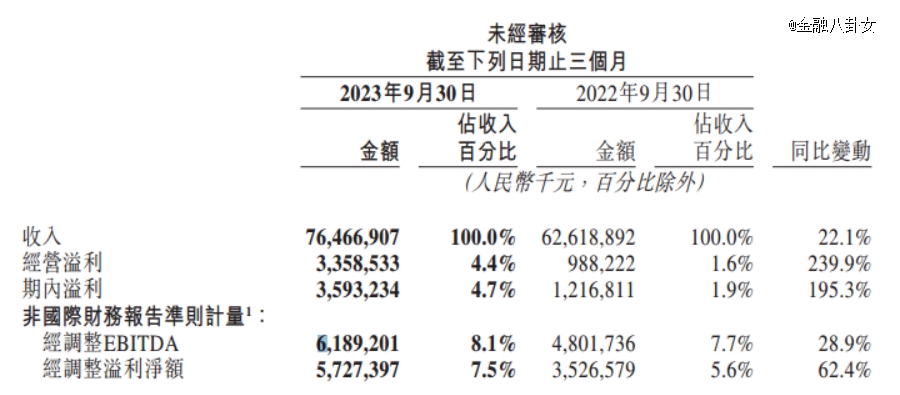

数据显示,2023年三季度,美团实现营收764.67亿元,同比增长22.1%;净利润(期内利润)35.93亿元,同比增长195.3%;经调整净利润57.27亿元,同比增长62.4%。

营收和利润双增长,且都超出此前的市场预期,作为本地生活服务领域里的领头羊,美团这份财报的含金量还是值得肯定的。

01 即时零售订单量增至62亿,美团核心壁垒保持优势

拆解美团三季报,得先从了解它的业务入手。美团的业务主要分为两个部分,一是核心本地商业业务,二是新业务。

其中,核心本地商业业务是美团的“现金奶牛”,包括餐饮外卖、美团闪购、到店酒旅等业务,先来看看这部分业务的三季度表现:

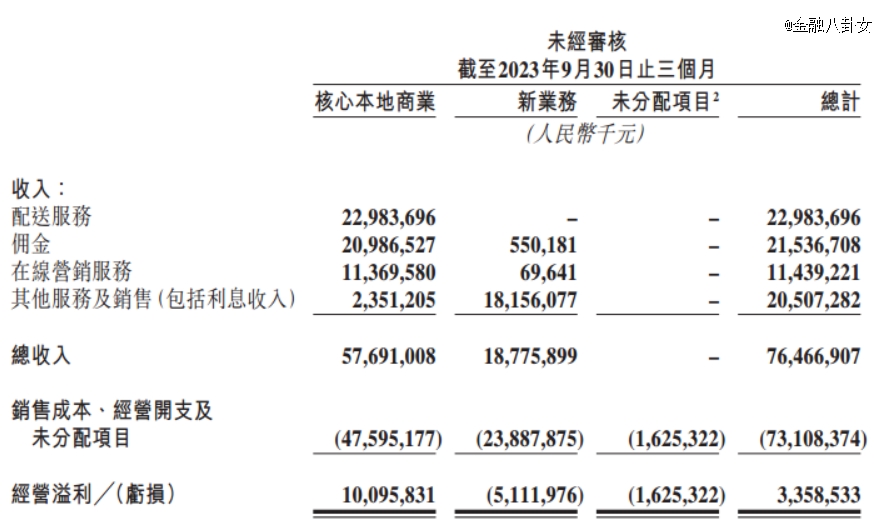

1、实现收入 577 亿元,同比增长 24.5%,主要得益于即时配送交易量以及到店酒旅交易金额增长。

2、经营利润为 101 亿元,同比增长 8.3%,经营利润率为 17.5%。

众所周知, 美团的核心壁垒是即时配送。而三季度财报亮点之一,正是即时配送服务。

财报数据显示,三季度即时配送交易笔数增至62亿,同比增长23%。其中,餐饮外卖保持强劲增长势头,单日订单量最高达7800万单,创历史新高并比三年前翻了一番。

有一说一,作为外卖领域的龙头老大,美团还能保持这样的发展势头是很难得的。当然,为此美团也做了很多尝试。

比如很多常用外卖软件的打工人,近期不再充值美团外卖的会员,反而开始买神券省钱包了。财报中也提到了这一点,“我们迭代会员计划并提供不同规格的会员全包,以提高交易频次”。

再比如美团上线的“拼好饭”活动。现在“拼好饭”的主力价位在5元~15元,常规外卖的折扣定价多在15元~25元,也就是说消费者可以通过“拼好饭”享受到更实惠的点餐价格。

一方面,“拼好饭”满足了部分消费者对于低价外卖的需求;另一方面,也有效的优化了美团骑手的配送资源,可谓一举两得。

此外对于“老字号”,美团还推出了专场直播促销活动,帮助“老字号”餐饮店焕发新的增长潜力。

除了即时配送服务,美团核心本地商业业务里的美团闪购,到店、酒店以及旅游业务也都展现出了强劲的增长势头。

据财报数据显示,8月,美团闪购的日单峰值突破1300万单。三季度,美团闪购的年度活跃商家数同比增长30%。此外,“美团闪电仓”现已突破5000家,有效补充了传统的线下零售供给。

到店、酒店以及旅游业务也在三季度保持了强劲增长,交易金额同比增长超过90%。季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。

回顾美团在本地生活战役中的战略思路:GTV、用户心智、市场份额优先,营收、利润放在次要位置。

核心本地商业业务一如既往的保持优势,结合三季报数据来看,说明这个战略思路仍然适用于美团目前的发展情况。

但对于这样一家颇受关注的明星企业而言,市场对它的期待值会更高,不仅仅局限于已经为人熟知的业务,那美团还有哪些新业务值得谈一谈呢?

02 美团为啥发力新业务?

美团新业务包括美团优选、美团买菜等,三季度,新业务分部收入实现营收188亿元,同比增长15.3%,经营亏损同比收窄。新业务经营亏损率由2022年第三季度的41.6%同比收窄14.4个百分点至本季度的27.2%。

从财报来看,美团的新业务仍在亏损,那为啥还要持续“烧钱”呢?因为美团作为本地生活服务领域的巨头,正在探索第二增长曲线,而新业务正承载着这一期许。

在接受媒体采访时,曾有投资界人士说:“当下影响美团估值的三个因素中,抖音的冲击更多是短期,中期是经济向好,更长期看则是实物零售(主要是美团优选)的规模效应。”

可见在美团的布局中,美团优选有着非常重要的战略意义。

但在很长一段时间里,美团优选的关键词是“收缩”。2022年4月,据消息报道,美团优选先后撤出新疆、甘肃、青海、宁夏、北京等地。2022年10月,美团优选将定位调整为“明日达超市”。

如今从三季报可以看出,美团开始重新发力美团优选,虽然受宏观波动和消费行为的变化继续影响增长。但好在运营亏损率同比和环比都进一步缩小。

不仅如此,在维持市场份额的基础上,美团优选加强了选品和定价能力,为消费者提供更多高性价比的选择。截至9月底,美团优选已累积4.9亿名交易用户。

客观来看,美团想进入实物商品零售,社区团购仍是最有效途径之一,并且规模也一直在涨,建立了基本覆盖全国的仓储、配送和冷链网络。

今年三季度,美团买菜的用户规模、购买频次及客单价均稳步增长。

03 写在最后

在业内人士看来,美团核心竞争力在于强大的商户基础以及积累数十年的用户真实评价,现阶段来看,其“护城河”依然稳固。

但2023年三季度财报发出后,美团股价出现了短期波动情况。营收、利润双增长,为啥还会出现这种情况呢?

其实这恰恰说明,作为本地生活服务领域*的巨头,市场对美团抱有很高的期待值,不仅仅局限于核心本地商业业务是否继续保持优势,还要看美团新业务的运营情况。

对于公司市值的波动,美团CEO王兴在业绩会上表示:

“管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,正考虑推进一笔价值10亿美金的回购计划。”

大手笔的回购,可以看出美团对自身的发展依然充满信心,但需要客观认识到,量变才能实现质变。不妨给美团一点耐心,用时间去见证质变。