今年,中国经济最显著的亮点之一,无疑是服务业消费的迅速反弹。

根据国家统计局公布的数据,我国前三季度服务业零售额同比增长高达18.9%,而从价的角度来看,今年前三季度,宾馆住宿和旅游价格分别上涨9.9%和9.3%,飞机票价格则上涨18%。

从投资的角度来看,能抓住这一波消费复苏红利的企业,自然会成为资本市场的香饽饽,而美团正是其中之一。

11月28日晚,美团发布了2023年Q3的财报,公司在今年三季度实现营业收入764.67亿元,同比增长22.1%,实现经调整净利润57.27亿元,同比增长62.4%。

如果要找一个关键词来描述美团的这份财报,那一定是:稳健。

如果拉长时间周期,我们就会发现,2021年以来,无论我国的经济周期处于哪一位置,美团总是可以维持营收的正增长,体现出非常强大的抗风险能力。

而这种抗风险能力,一方面来源于公司所在本地生活行业本身的高频、刚需、抗周期的特点,另一方面则来源于公司即时零售+服务零售双轮驱动所形成的坚固护城河。

01 即时零售业务增长势不可挡

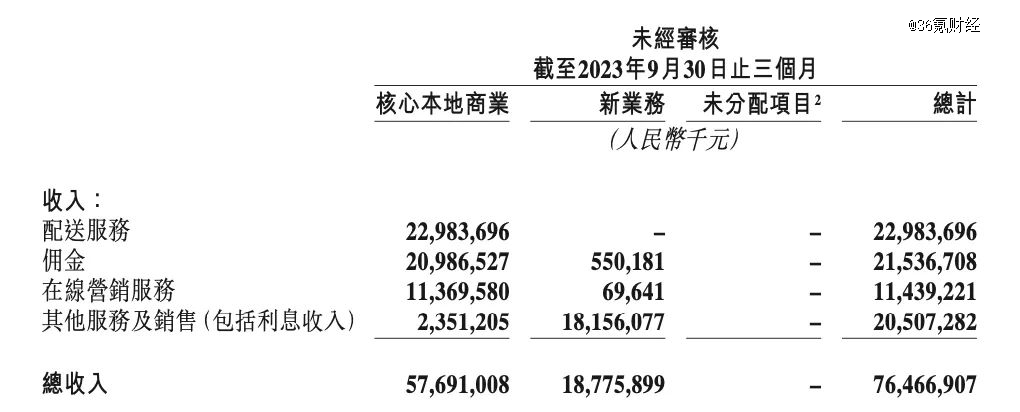

从财报细分项来看,2023Q3美团核心本地商业实现营业收入576.91亿元,同比增长25%,其中配送服务及佣金合计增长约20%,与配送交易单数23%的增长基本保持一致;在线营销服务则增长31.6%,整体跑赢服务业社零增速。新业务方面,美团实现营收约187.76亿元,同比增长15%。

不难看出,核心本地商业依然是美团业绩增长的“发动机”,且即时零售与服务零售业务均维持着非常亮眼的成长性。而截至三季度末,美团年活跃交易用户数、年度活跃商家数和用户购买频率也均创下历史新高。

先放开顺周期的到店业务不谈,在去年疫情期间,消费者的购物从线下转移到线上,美团的外卖和闪购业务也因此充分受益,跑出约20%的同比增速。

今年,随着线下经济活动的复苏,不少投资者认为美团的到家业务将会受到比较大的冲击,然而事实却并非如此。

根据美团披露,今年三季度外卖的日峰值订单为7800万单,而闪购的峰值订单则为1300万单,对外卖业务呈追赶态势。

就闪购业务具体的情况来看,在用户侧,本季度美团闪购增加了更多的配送场景和配送时间,在低线城市用户量快速提升。商户侧,美团则与近400个品牌开展合作,推动中小商家的数字化。也因如此,美团Q3的年度活跃商家数同比增长达30%。

到家业务超过市场预期的增长,实际上意味着美团万物到家的理念已经逐渐在消费者心中形成用户心智,并成为一个不可逆转的趋势。

美团自己也指出,“基于本地供给、依托即时配送、满足即时需求”的即时零售,越来越受到消费者和经营者的欢迎。而公司只要在配送效率、配送品类方面持续深耕,在未来配送单价提升+配送频次提升的双重逻辑下,到家业务就是标准的“明星业务”。

02 服务零售调整到*状态

服务零售在今年有一个显著的变化,那就是在品质、便捷、性价比这三个主要评价维度之下,性价比所占的权重大幅提升。

因此,如何在服务消费复苏的大背景下,把握高性价比这条主线,并将其打造成为核心的竞争力,就成为本地服务商的最重要任务。

从供需双方的角度来看,高性价比一方面要满足消费者对价和质的认可,另一方面还需要商家“有利可图”、“有品可供”。这就要求本地服务商拥有丰富的服务交易数据,以及庞大的商家资源,而这恰好在美团的能力圈内。

美团也在财报交流会中指出,公司在打包交易的定价和LBS算法方面也有很强的专业积累。因此,美团可以帮助商家设计符合消费者需求的打包交易。同时,美团还帮助商家进行流量获取,使商家能够有效地吸引消费者。

从具体的举措来看,到店业务方面,美团在三季度与2万家商户合作,推出*“必吃节”, 为消费者提供高性价比的产品。此外,美团还推出了“必吃节市集”线下活动,让消费者可以品尝“必吃榜”上各餐厅的菜肴,从而带动附近购物中心的到店餐饮消费。

此外,在暑假和国庆黄金周期间,美团还与30多个品牌进行合作,联合推出首届“线上美博会”,并推出了超过 150 种爆款产品,涵盖面部护理、美发沙龙、美甲、牙科护理和医美等广泛服务,极大地激发了消费者的消费需求。

酒旅业务方面,美团推出了更多的深度折扣优惠(“特价团购”),并增加了平台直播的频率。继上季度推出“住着玩”品牌后,美团还进一步丰富了“住+X”套餐产品,并通过促销、营销活动和直播活动增强消费者的认知度。对高星酒店,美团通过直播及与酒店的联合营销活动来增强推广力度。对于中小酒店,美团则针对其不同的运营需求和痛点,帮助酒店获取流量、改造房型及营销推广。

这一系列举措的效果也是明显的,根据美团披露,公司三季度到店、酒店及旅游业务交易额同比增长超过90%,季度活跃商家数同比增长超过50%。其中,到店业务月度GTV在8月份创下新高。

当然,我们还可以看到的一个数据是,美团到店酒旅的交易额增幅远高于在线营销服务的收入增速。

这其中最重要的原因是,在向高性价比转型的过程中,美团也需要通过让利商家和消费者的方式来维持行业生态的正常发展,这也使得美团在今年三季度的销售费用同比增长近60%。

但我们在一季度的时候也提到过,拉长周期来看,随着性价比的心智在消费者心中逐渐扎根,以及打包交易定价和算法的不断优化。美团在成本费用端的压力也会大幅下降。

03 想象力依然巨大

我们可以发现美团打造的业务版图拥有一个显著的特点,那就是到家与到店酒旅业务看似对应着完全不同的交易场景,但在本地生活这个大框架之下,美团实际上打通了线上交易和线下交易的壁垒,打通了即时零售与服务零售的壁垒。

在即时零售方面,美团万物到家的理念已经深入消费者心智并形成行业趋势。我们也很清楚地看到,美团的即时零售业务几乎可以无视宏观经济的波动,保持着稳定的收入增速。

而在服务零售方面,随着疫情的放开,以及线下服务业的强劲反弹,美团的到店酒旅业务更是进入了顺周期。尽管终端消费者对服务零售的需求有所变化,但美团在多年来积累的交易数据与算法基础,可以使得公司及时找到消费者与商家的*解。

另一方面,从渗透率的角度来看,根据安信国际,到店餐饮的线上渗透率约8.9%,到店综合服务的渗透率更是只有约3.2%,与之相对应,到店酒旅的渗透率则达到48%。因此,在低渗透率下,到店餐饮与到店综合服务依然具有极高的成长空间,而这也奠定了美团到店业务的想象力基础。

综合来看,无论是万物到家的即时零售业务,还是到店酒旅等服务零售业务,美团依然具有可观的增长空间,这也是公司财务表现十分稳健的重要原因。

从估值的角度来看,美团核心本地商业在三季度的经营利润就达到了100亿,我们按全年400亿经营利润来测算,核心本地商业对应的市盈率水平仅约10倍出头,在一众互联网巨头中处于低位。在财报发出后,美团还宣布了高达10亿美元的回购计划,这也足以说明,当下美团的估值已经走到了*的低位。