“医美茅”也要入局护肤了!

近日,医美赛道头部企业爱美客宣布推出三款新护肤品牌:“爱芙源”“嗨体护肤”和“嗨体熊猫护肤”,分别定位医美术后修复、眼部护理和颈部护理。

爱美客与华熙生物、昊海生科被外界并称为“医美三剑客”,此次爱美客入局护肤赛道,能否成为下一个华熙生物?

01 三大全新护肤品牌,定位均围绕“医美护肤”

爱美客技术发展股份有限公司成立于2004年,立足于生物医用软组织修复材料的研发和转化,是国内生物医用软组织材料创新型的*企业,已成功实现透明质酸钠填充剂系列产品及面部埋植线的产业化。

据了解,爱美客于2009年成为国内首家获得国家食品药品监督管理局(CFDA)批准的注射用透明质酸钠III类医疗器械证书的企业,填补了医美领域的空白;2019年,成为国内首家获得NMPA(原CFDA)批准的面部埋植线III类医疗器械证书的企业;2020年9月,爱美客成功登陆A股市场。

成功上市后,爱美客股价由发行价118.27元/股一度涨至837.7元(2021年),市值几度超过千亿,同时以高达95.3%的销售毛利率和65.23%的销售净利率被二级市场称为“医美茅”。就市值来看,截至发稿日(11月30日)收盘,爱美客以664.03亿元远超“医美三剑客”中的另外两家企业华熙生物和昊海生科。

尽管势头强劲,但爱美客此前业务多是面向B端市场,此次面向C端市场推出新品牌还是头一次。据《FBeauty未来迹》观察,爱美客最新推出的三大品牌,主要围绕消费者的医美术后护肤和日常颈部、眼部的抗皱、紧致等细分需求,也就是“后医美市场”而研发,并未完全脱离医美“老本行”。

*个品牌“爱芙源”聚焦医美后修护,针对分级分阶段术后快速修复需求,推出“水润舒缓面膜”“重组III型人源化胶原蛋白贴敷料”“多效修复精华”“温和洁面泡沫”“皮肤修复敷料”共5款产品。

据了解,爱美客联合知名高校,结合自有硕博研发团队,成立了专门的护肤品研发中心,用了两年的时间开发出了爱芙源这一系列产品。

第二个品牌“嗨体熊猫”专注眼周护肤,推出“抗皱眼部精华液”“重组Ⅲ型人源化胶原蛋白修复贴”“眼膜”“日晚眼霜”等产品系列;第三个品牌“嗨体护肤”则专注颈部护肤,推出颈膜、颈霜、颈部精华液三个SKU。

爱美客旗下眼部和颈部护肤品牌“嗨体熊猫”和“嗨体护肤”

可以发现,这两个品牌的概念均来源于爱美客旗下医美品牌“嗨体”,并分别针对眼部和颈部的细分需求而成立。

公开信息显示,“嗨体”是由爱美客和南开大学高分子化学研究所联合开发的针剂产品,也是爱美客的拳头产品。其中“嗨体1.0ml”也是消费者常说的“嗨体熊猫针”,称能改善眼周细纹、眼袋、泪沟,并缓解、改善眼部衰老的情况。

其中“嗨体熊猫”延续了“嗨体熊猫针”的“4D专利成分配方”,覆盖术后全周期护肤需求,打通医美治疗做不到的抑制活性、还原黑色素、抑制转运这3个通路:在医美治疗后,先使用“嗨体熊猫眼膜”为治疗部位创造一个无菌的湿性愈合环境,进行针眼修复;针眼恢复后用眼部精华液和眼霜,使得眼部治疗效果更加明显且维持时间更久。

“嗨体护肤”三个SKU概念也与“嗨体”针对颈纹的产品相一致。据了解,“嗨体”是当前国内颈纹市场*具有Ⅲ类器械证的玻尿酸产品。自2016年上市以来销量一路飙升,历经7年时间,年销售额已经突破12亿元,在颈纹治疗细分领域占有*地位。

这套与嗨体针剂配套的颈部护理套装,提出一套“1+3全周期护理和一站式护肤”理念,“1”指嗨体1.5和2.5活性注射,功效为让细胞赋活、胶原再生;“3”则指在术后修护不同阶段采用械品敷料、妆品比如颈霜、颈精华等协同增效。涵盖医美、术后和居家全场景。

尽管医美与护肤并非相同的领域,但以现有研发为基础进行延伸,不失为一种“捷径”。很明显,爱美客已经想到了这一层,其新品牌“嗨体熊猫”“嗨体护肤”都是围绕核心医美产品“嗨体”的延伸品牌。

02 市值腰斩,爱美客亟需寻找新增量

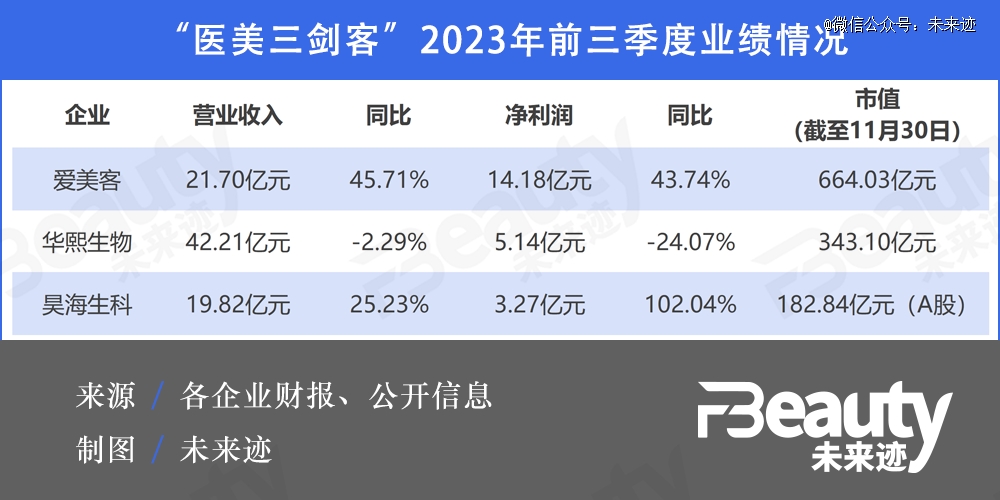

曾经,华熙生物、爱美客和昊海生科因踩中玻尿酸的市场红利,被外界并称为“医美三剑客”。时至今日,随着玻尿酸红利逐渐消失,行业内卷不断加剧,“医美三剑客”的现状如何了?

根据这三家企业发布的2023年三季度最新财务报告,目前华熙生物以42.21亿元的营业收入位列*,其次是爱美客21.70亿元、昊海生科19.82亿元。但就同比趋势而言,爱美客涨势明显,增长45.71%。

就净利润的情况来看,爱美客远超另外两家,达14.18亿元,同比增长43.74%;昊海生科净利润同比翻番,达3.27亿元,同比增长102.04%。

值得一提的是,三者的经营方向其实有着明显差别。就产品布局情况来看,华熙生物布局功能性原料、医疗终端产品、功能性护肤品、功能性食品“四轮驱动”,业务覆盖全产业链;爱美客专注垂直细分赛道,同时布局肉毒素;昊海生科拓展眼科和医疗美容与创面护理产品。

但如今,爱美客也正面临一些危机。

最直观的表现就是不断下跌的市值——10月25日,也就是爱美客三季报发布次日,其股价直接跌去12.16%,市值为688.11亿元,与峰值时的1223.52亿元相比几乎腰斩,其“医美茅”的光环正在散去。

为何爱美客的市值缩水如此严重?有业内人士认为,其根本原因还是核心产品增长乏力,导致总体业绩增长放缓。

尽管今年前三季度爱美客总体业务呈增长状态,但第三季度增速出现明显下滑,其在第三季度实现营收7.12亿元,同比增长17.58%,远远低于一、二季度46.30%和82.60%的增幅。

爱美客的产品包括溶液类注射产品(嗨体、逸美)、凝胶类注射产品(濡白天使、宝尼达、逸美一加一、爱芙莱等)、面部埋植线和化妆品这四类。其中,嗨体是爱美客的核心产品,该产品聚焦于修复颈纹的细分市场,在2017年上市后,2018年的销售额已达到7497.26万元,同比增长119.69%。

在嗨体的带动下,爱美客溶液类注射产品的营收以及在公司总营收中的占比都在大幅增长。但也因过于依赖单一品牌,在嗨体业绩放缓之后,爱美客的溶液类注射产品的营收增幅由2021年的133.84%下降至2022年的72.25%,2023年上半年再度腰斩至35.9%。

此前,爱美客就因产品单一而受到市场质疑,其溶液类注射产品的营收占比一度在2021年超过70%。如今,在核心产品营收增速下滑、新产品竞争优势不明显的情况下,爱美客只能不断寻找新的机会。

为了开拓新产品,爱美客近年来动作频繁。

2021年,爱美客以8.56亿元收购韩国肉毒素企业Huons BP 25.42%的股权;2022年通过控股的北京原之美科技有限公司以3.5亿元收购沛奇隆100%股权;今年10月17日其在投资者互动平台上披露在减肥药市场的布局,半年报也显示,爱美客旗下的利拉鲁肽注射液已经完成了Ⅰ期临床试验,临床用途为慢性体重管理。

此次推出三大护肤品牌,也是爱美客尝试在新的领域寻找增量的表现。

03 “医美+护肤”成新趋势,爱美客能否成功“搅局”?

近年来,医美与护肤两大领域逐渐呈现出彼此融合的大趋势。

近日首创证券就在其研报中指出:医美行业中长期来看,“医美+护肤品”联动具有融合趋势,渗透率仍有较大提升空间,合规监管随行业发展逐步细化完善,利好于行业内牌照齐全、产品矩阵完善、在研产品丰富、研发实力强劲的龙头企业。

同时,国内医美市场也呈“爆发”态势。弗若斯特沙利文报告显示,中国已经成为世界第三大医疗美容市场,市场规模在2021年已达到1891.2亿元人民币,并预计在2026年将达到3998.1亿元,未来五年复合增长率为16.2%。另据《新氧2022年医美行业白皮书》,2023年我国医美消费者规模预计将达到2354万人。

随之诞生的是医美“围术期”护肤需求市场,以医美领域的术后修护产品为例,根据弗若斯特沙利文数据,医美术后使用的医用敷料类产品的市场规模已经从2017年的5.7亿元增长到了2021年的68.2亿元,预计到2026年将达到253.8亿元。从2022年到2026年复合增长率高达30%。

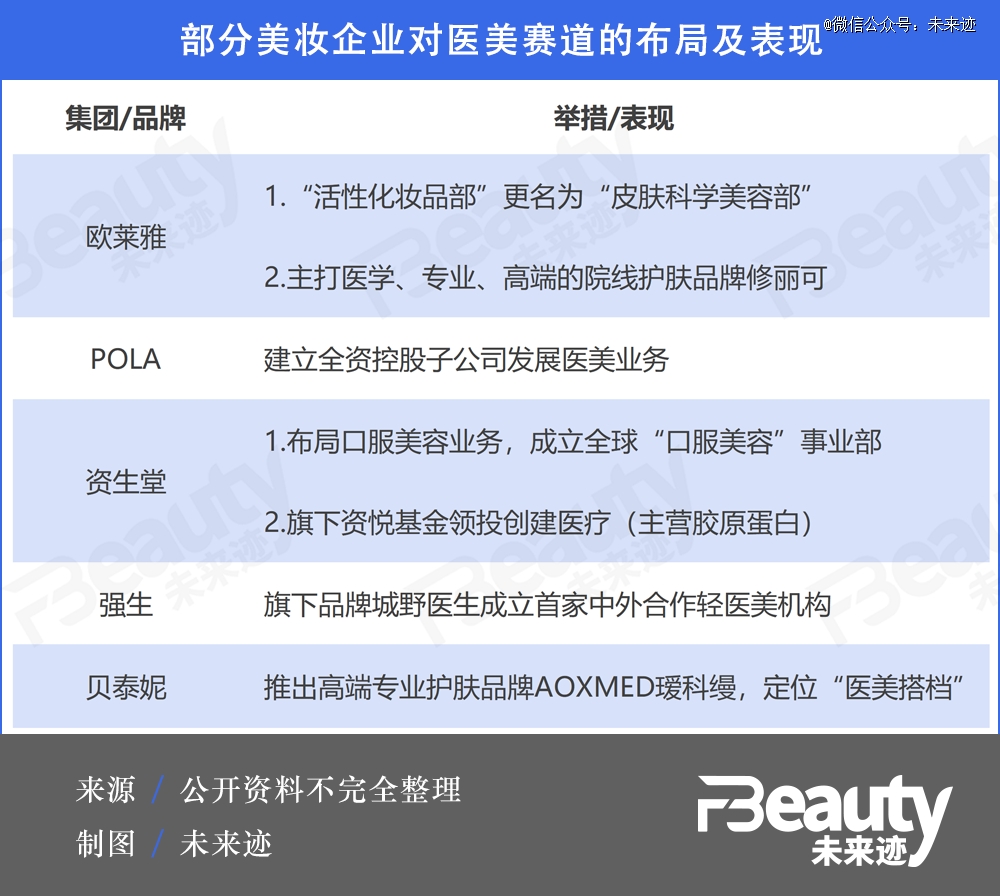

当前,不仅有以爱美客为代表的医美公司开始布局护肤领域,各大美妆集团也动作连连,目标直指十分有想象力的医美市场。

例如POLA今年宣布,将建立全资控股子公司发展医美业务;强生旗下品牌城野医生成立首家中外合作轻医美机构;贝泰妮推出定位“医美搭档”的高端专业护肤品牌AOXMED瑷科缦……

其中*有代表性的事件是今年2月,欧莱雅集团将其活性健康化妆品部L'Oréal Active Cosmetics,更名为欧莱雅皮肤医学美容部L'Oréal Dermatological Beauty,正式向皮肤医学美容赛道布局。

其旗下品牌修丽可的创始人Sheldon Pinnell教授早在30年前就提出了将功效护肤与专业项目相结合的“整全护肤”概念雏形。从2012年修丽可率先提出整全护肤理念算起,修丽可已深耕医美围术期护肤领域十余年。

可见,“医美护肤”这一新消费领域,已经被许多国内外集团及品牌盯上。那么,爱美客此时入局,能否搅局成功?

首先需要明确的一点是,相较于医美,护肤是一个更加“内卷”的赛道。

虽然爱美客所布局的护肤领域区别于华熙生物的日常护肤,更多聚焦医美术后护肤,但如前文所说,这一领域也已经被许多集团瞄准,并且已经有修丽可等深耕已久的品牌,在品牌认知较为缺乏的情况下,爱美客想要弯道超车不是件容易的事。

不过,爱美客也有其独特优势所在。

一方面,作为医美头部企业,爱美客在布局医美院线渠道上有着得天独厚的优势,有业内人士预测,爱美客三大护肤新品牌上市后,将借原有院线资源打开产品销路。

另一方面,爱美客也具备一定的研发优势。

公开数据显示,截止目前爱美客共拥有42项专利,其中包括发明专利23项,旗下皮肤填充剂产品包括逸美、宝尼达、爱芙莱、嗨体等大多数产品都为国内*和自主研发;爱美客研发人员数量占比及研发费用率也较为“乐观”。如2022年研发人员数量占比25%,研发费用率方面,2022年公司研发费用率为8.9%,远高于化妆品企业平均水平。

在市场竞争加剧、法规日益完善的情况下,曾经凭借玻尿酸市场红利一跃而上的“医美三剑客”如今也要各寻出路,这也是许多企业的缩影,不论是医美市场还是护肤市场,都将迎来更加高质量的发展与竞争。爱美客此时若想要破局成功,恐怕需要从“医美生意”的固有逻辑中找出一条新路。