新造车10月的销量成绩出来了。

这个月,很多品牌表现不错,创造了新纪录。

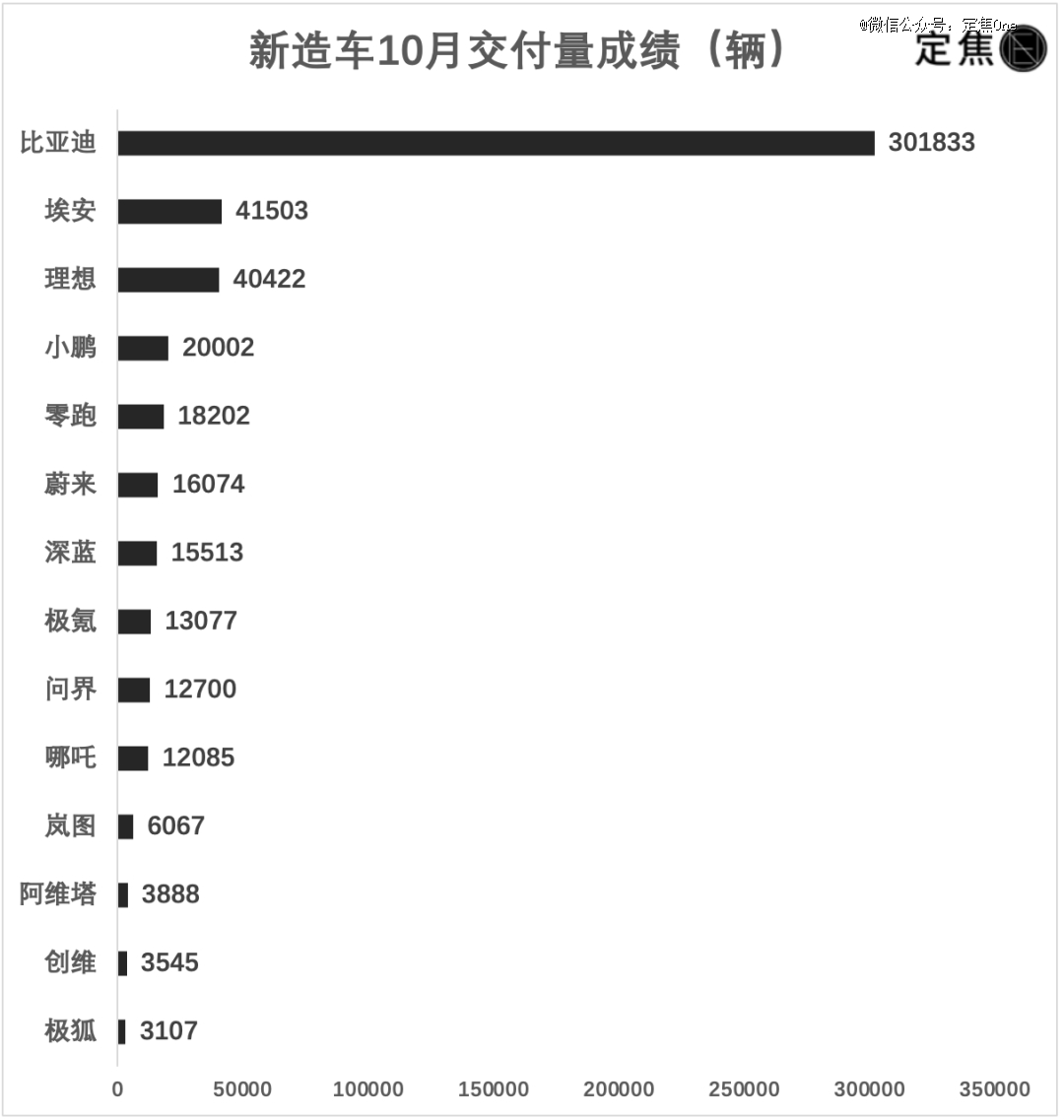

比如,小鹏终于实现月交付两万辆,理想冲破4万辆,比亚迪则首次突破30万辆。就连销量连续低迷了大半年的问界,也终于起死回生,在10月实现了12700辆的交付量。

总体上,这是新造车高歌猛进的一个月。

从结构上来看,在1万到2万辆的交付量区间,内卷非常严重。在我们统计的14个品牌中,接近一半都在这个区间。埃安和理想占据4万辆的区间,“老大哥”比亚迪在30万辆以上一骑绝尘,把差距拉得非常大。

接下来我们分析这些变化是如何产生的。

1、小鹏涅槃重生,问界起死回生

我们先看小鹏和问界。

之所以把这两个品牌放在一起,是因为它们都在10月变化巨大,且经历了触底反弹。

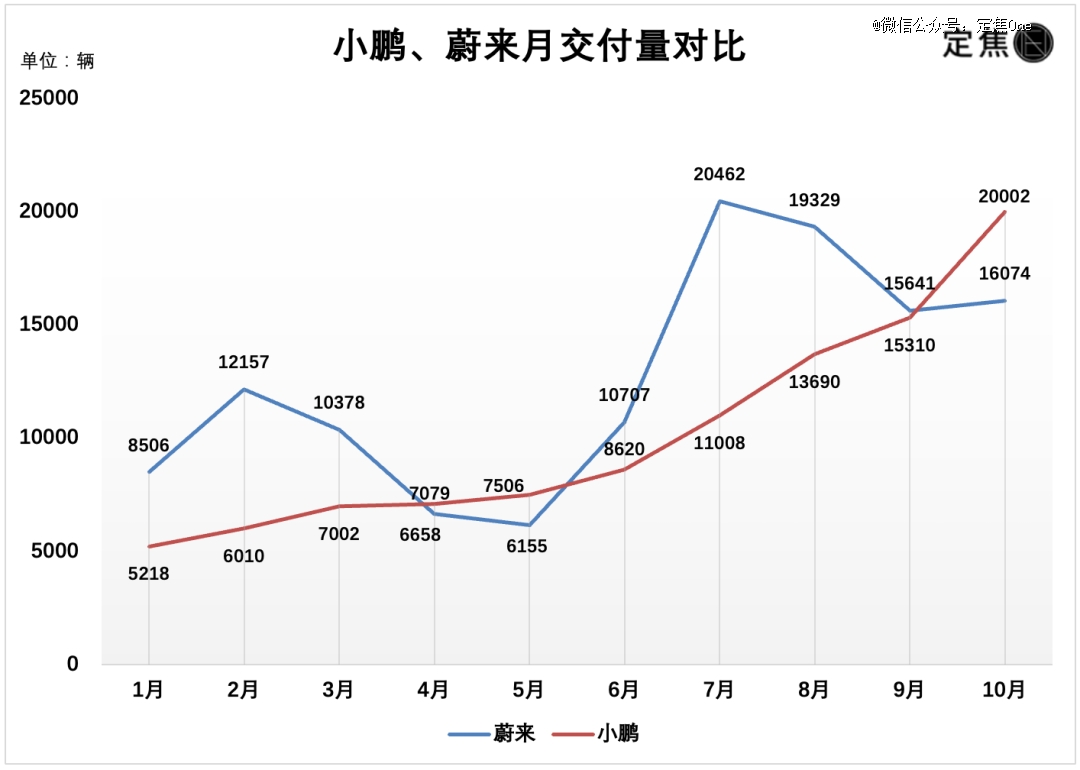

小鹏在10月交付20002辆新车,首次超过2万辆,而它在9月的成绩只有15641辆,再往前几个月都没过万。从7千辆到2万辆,小鹏用了6个月时间。而且,这个月小鹏超过了蔚来。

销量担当是小鹏G6。这款车从6月开始交付后,交付量逐月提升,10月交付了8741辆。创始人何小鹏说,10月小鹏G6生产首次达到万台。按这个速度,11月G6或许可以冲刺单车交付过万。

去年上市“翻车”的G9,也在9月进行了改款上市。相较于老款车型,2024款G9的配置提升了,但起售价降低了4.6万元,全系起售价拉到了40万元以下。何小鹏用“涅槃重生”来形容这次改款。

过去12个月,小鹏的确相当于是重获新生。在何小鹏亲自操刀的组织架构调整之后,去年小鹏G9发布时候的12个核心高管,到现在仅仅剩下了两个。王凤英加入后,小鹏对销售和营销体系彻底变革。10月上旬小鹏采购部负责人李丰因涉及内部反腐调查被停职,是这轮变革的一个缩影。

现在,小鹏最危险的阶段已经过去了。

问界“起死回生”,这是华为常务董事、终端BG CEO、智能汽车解决方案董事长余承东做出的评价。凭借新M7,问界打了一个漂亮的翻身仗。

问界新M7在9月12日上市,比最初起售价直降7万元,而此前被诟病的质量问题、设计问题基本都改了,然后借助华为的强力营销,爆单了。

根据问界在11月1日公布的战报,问界新M7上市首月累计大定突破6万辆,上市50天累计大定超过8万辆。

这8万辆的订单,问界在10月交付了10547辆。再加上2000多辆M5,问界在10月一共交付12700辆,时隔近一年再次过万。

手握8万辆订单,在接下来几个月,只要产能不掉链子,问界的成绩都不会差。此前,赛力斯已向供应商发出提升M7零部件供应的通知,要将M7的产能从10月初的450辆/天提升至750辆/天。

严格意义上,老款问界M7是一款不太成功的产品,换壳争议、A柱变形的质疑,让它的销量在过去几个月跌落至几百辆。产品力太差,即便是华为的营销也无力回天。不过华为还是具备化腐朽为神奇的力量,改款后的新M7,重新定价,依然有人买单。

涅槃重生的过程是很痛苦的。华为的余承东承受了巨大的压力,小鹏也遭遇了成长的烦恼。

小鹏把10月成绩看得非常重要,想尽一切办法要冲过两万辆。这就像打仗,2万辆是一个堡垒,只有攻下了才能向外传递信心,同时让它成为一个营销素材。但这也导致一个问题——突击交付。

多位预定了小鹏G6的用户公开称,在10月底的时候,小鹏销售在未经自己同意的情况下,私自激活了未提的车,以完成交付冲量。

比如一位广东车主在网上发帖称,自己明确拒绝了销售在系统中提前完成交付的要求,但自己的车还是在10月31日晚上11点59分,被销售私下激活,然后算成了10月的业绩。目前,小鹏暂未公开回应。

小鹏10月的交付量是20002辆,擦边过关。但几辆车之差,在对外发战报宣传时,效果差别可能很大。

有人这样评论:“(小鹏的)销量是*KPI,用户权益、用户感受,一文不值。”

除了小鹏,对于问界,虽然目前看新M7销售火爆,但产品力是否如华为宣传的那样好,还要等*批车主拿到车之后反馈,才能做出真正客观的评价。

2、零跑借船出海,蔚来的2万难题

接下来我们看蔚来和零跑。

这两个品牌原本无太大关联,但它们在10月有很多共性,比如销量差距不大,另外在对外合作上有重大进展。

蔚来最近*的变数,在于跟江淮的代工合作。

在所有的头部造车新势力中,蔚来是*一家仍采用代工模式的车企。理想、小鹏、零跑、哪吒,甚至处于破产危机中的威马,都有自己的造车资质和工厂。

蔚来与江淮的代工合作,已经进行了七年时间。在此期间,蔚来在合肥建设了两座工厂,借用江淮的资质代工生产车辆。去年底,蔚来还把一部分工厂和设备卖给了江淮,作价17.04亿元。当时有观点认为双方合作深化,江淮主动给蔚来“输血”。

但现在,江淮要将蔚来的两座工厂卖掉。根据江淮在10月19日发布的公告,拟以44.98亿元的价格,公开挂牌转让部分资产,其中就包括江淮蔚来先进制造基地、蔚来第二先进制造基地。

江淮与蔚来“切割”,蔚来工厂被转卖,究竟对蔚来有多大影响,目前尚无法评估。但可以确定的一点是,蔚来还没有独立造车资质。

有所谓“业内人士”对外放风称,两座工厂或由蔚来接手,蔚来从而获得造车资质。但事实上,从来没有哪家车企,是仅靠收购工厂(厂房和设备)就能获得造车资质的。要获得资质,要么收购有生产资质的车企,要么让有生产资质的车企转让资质,或者是向主管部门独立申请。

即便蔚来耗资数十亿,接手这两座工厂,生产资质也是个难题。

而外界对蔚来*的担忧是,账上的钱还能撑多久。换电、造手机、自研芯片,都是烧钱的买卖,蔚来的摊子铺得太大,公司亏损一直在增加,发展的可持续性是个考验。

10月,蔚来交付16074辆,距离2万辆还有距离。之前,蔚来将换电权益解绑,新款ES6降价,在7月猛冲了一把销量,但随后销量逐渐滑落。

接下来的几个月,如果蔚来不再降价,销量短期内难有大的改观,要突破2万辆有难度。因为现在蔚来就靠新款ES6、ET5系列的车型撑门面,短期内配置不会有太大改动,也没有新车型发售。

不过,如果蔚来能保持月交付1.6万辆以上的成绩,只要不往下降落太多,也还能说得过去。毕竟,高端纯电市场不好做,蔚来的份额还是很高的。

跟蔚来相反,零跑主打性价比,车型平均售价不到20万元。10月,零跑交付18202辆,不仅超过蔚来,还把曾经旗鼓相当的对手哪吒甩在了身后。

按照目前的势头,零跑或成为小鹏之后,下一个突破月交付两万辆的新势力。

零跑在10月宣布了一个重大合作——Stellantis集团(全球排名前五的汽车集团)计划投资约15亿欧元(约合人民币115.7亿元),获取零跑约20%的股权。同时双方将成立合营公司,负责零跑汽车品牌在中国以外的营销、服务和生产。

这笔交易有这样几个重点:零跑原股东大华股份套现退出,Stellantis成为*大股东;零跑获得约85亿港元现金注入;零跑将“借船出海”,获得海外销售的便利条件。

20%的股份比例不是小数目,此前小鹏向大众集团出售的股份也只有5%。接下来零跑的创始团队如何与Stellantis集团合作,将决定零跑能跑多快。

资本市场率先给出了回应。消息宣布当日,零跑股价大跌10.87%,三天后再次大跌15.84%。

3、二梯队奋力追赶,但差距持续拉大

对于二梯队、三梯队的新造车企业而言,它们一方面要面对头部新势力的竞争,同时还要随时准备自我革新。

10月,岚图交付6067辆,创下历史*成绩。这源于岚图FREE和梦想家的改款升级,以及降价。

岚图FREE的中期改款车型,首搭百度Apollo高阶智能驾驶,起售价直降近5万元,在9月开始交付。2024款新岚图梦想家,相比老款车型起售价降低3万元,10月中旬开始交付。所以过去两个月,岚图的销量提升很快。

哪吒和极氪,过去几个月销量略显疲软。

今年以来,哪吒的月交付量一直徘徊在1万到1.3万辆之间,始终没有突破。10月交付12085辆,环比9月有所下滑。

过去,哪吒的销量支柱是哪吒V和哪吒U,均价分别低于10万和20万元。哪吒想品牌向上,提高单车售价,推出了哪吒S,但销量一般。

跟零跑重推售价更高的C01、C11,彻底改变产品结构从而占领主流市场不同,哪吒的车型结构一直没有实质性的改变。8月开始交付的新车哪吒AYA,实际是哪吒V的改款,然后改了个名称。10月18日上市的哪吒X,又是一款售价不到15万元的紧凑型SUV。

从车型矩阵、覆盖的价格区间来看,哪吒一直没有突破自己,销量也没有明显进步。

极氪自从销量在7月达到1.2万辆之后,再往上就明显感受到了压力,连续三个月在1.2万辆徘徊,10月勉强突破了1.3万辆。

极氪001作为销量担当,月交付量已经逼近万辆,这个成绩相当不错了。极氪的销量要再增长,需要极氪X发力。但目前来看,极氪X的贡献还不是很明显。

短期内,这些品牌的销量难有大的变化。头部品牌则不断将战线拉长,差距越来越明显。

比亚迪在10月交付30.1万辆,超过所有造车新势力的销量之和。在公布这个里程碑式的成绩的同时,比亚迪再次发起价格战,宣布对护卫舰07、海豚海豹冠军版、宋PLUS冠军版、驱逐舰05冠军版等五款车型进行优惠,最高2000元抵20000元。

华为重塑问界,将新M7再次上市之后,最紧张的不是理想,而是岚图和魏牌。从车型配置、价格区间来看,问界新M7是岚图FREE、魏牌蓝山的直接竞争对手,具体影响会在接下来几个月慢慢体现。

埃安继续稳住月销4万辆的位置,不过增长开始遭遇瓶颈。埃安在10月交付41503辆,比9月减少了1万辆,是近六个月以来*。而理想在10月交付了40422辆,与埃安之间的差距快速缩小。按照理想创始人李想的说法,接下来理想要冲刺月交付5万辆。

现在新造车的销量格局,变成了比亚迪遥遥*,埃安和理想在4万辆区间里比拼,一大堆品牌在1万辆到2万辆区间里互卷,剩下几个品牌在几千辆的尾部奋力追赶。

可以确定的一点是,今年剩下的两个月,新造车品牌们的销量,还会续创新高。