日前,广汽集团发布公告称,董事会审议通过了《关于广汽三菱重组的关联交易公告》,拟对广汽三菱、广汽三菱汽车销售公司实施股权调整等重组事项。

广汽集团将以1元对价受让三菱自动车工业株式会社、三菱商事株式会社持有的广汽三菱30%、20%股权,广汽三菱将成为广汽集团全资子公司,广汽埃安将利用广汽三菱工厂实现增产扩能。

据悉,2022年和2023年1-8月份,埃安销量分别为27.1万辆和29.94万辆。但因埃安并不像其他新势力一样,在建厂初期就规划出较高的产能,高销量也让埃安面临产能不足问题。

广汽集团的本次收购,也意味着三菱汽车将正式退出中国。对于退出后的相关事宜,广汽三菱也做到了妥善安排:一是为即将失业的员工提供丰厚补偿金,并确定广汽埃安接手后能提供岗位安排;二是对已购车主,官网称将一如既往提供车辆的维修保养、零件供应、品质保修等售后服务支持。三是现有库存车,将以4折出售,直至库存耗尽。

但不管是此前奇瑞旗下观致停产导致车主售后无门,或是近期威马汽车停产,导致车主车辆无法行驶。主机厂停产下,很容易引发消费者恐慌情绪,这让广汽三菱现有库存车到底何时能够消耗完,仍有待商榷。

但广汽三菱退出中国市场,早就有迹可循。今年4月,广汽三菱旗下多个官方账号停更;5月,三菱汽车社长加藤隆雄在日本媒体会上证实停产传闻,并表示“在华面临困难,按计划将于6月重启生产。”。

据乘联会数据显示,今年1-5月份,广汽三菱产销分别为3367辆和8934辆,分别同比下滑75%和25.1%。其中,5月份销量产销更是均为零。

那么为何广汽三菱会败走中国呢?后续又是否会有更多“广汽三菱”出现呢?属于合资车的时代真的落幕了?

01 广汽三菱:产品、品牌、渠道均存短板

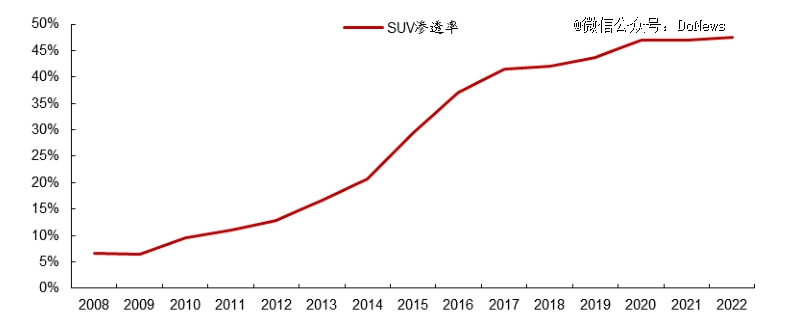

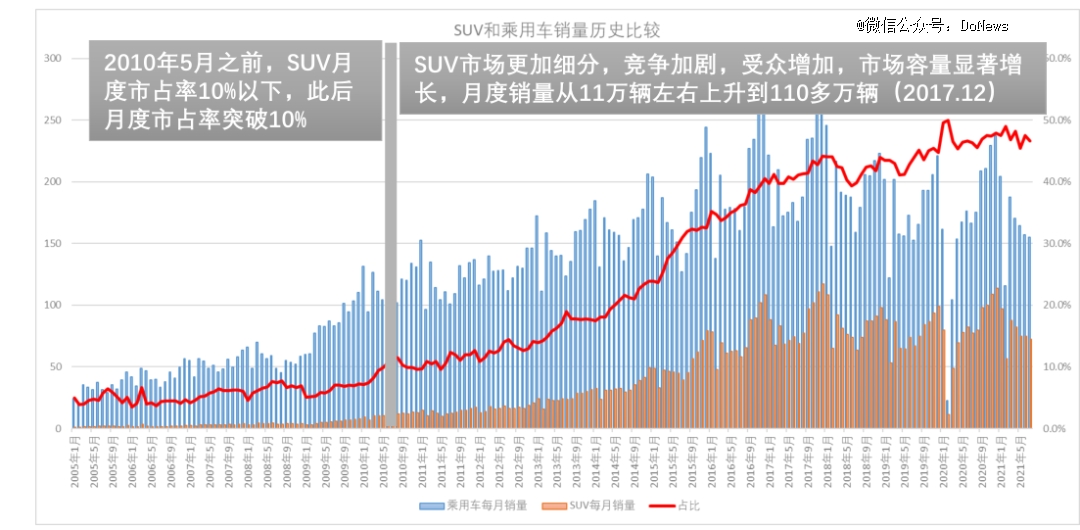

广汽三菱由广汽集团、三菱工业会社、三菱商事会社三方按照 5:3:2于2012年5月成立。因SUV相较于轿车而言,兼具视野、空间、性能等优势,自2008年后,国内SUV在渗透率、市占率、销量上均在不断提升,广汽三菱将产品也放到SUV市场上。时代红利下,广汽三菱也曾有过自己的“高光时刻”。

图源:wind

图源:wind

图源:wind

图源:wind

2017年—2019年广汽三菱销量分别为11.73万辆、14.4万辆、13.3万辆。2018年,中国车市结束28年的正增长,但在车市整体下滑局面下,广汽三菱凭借欧蓝德逆势同比增长22%。高增长的背后,却是隐藏在广汽三菱背后的重重问题。

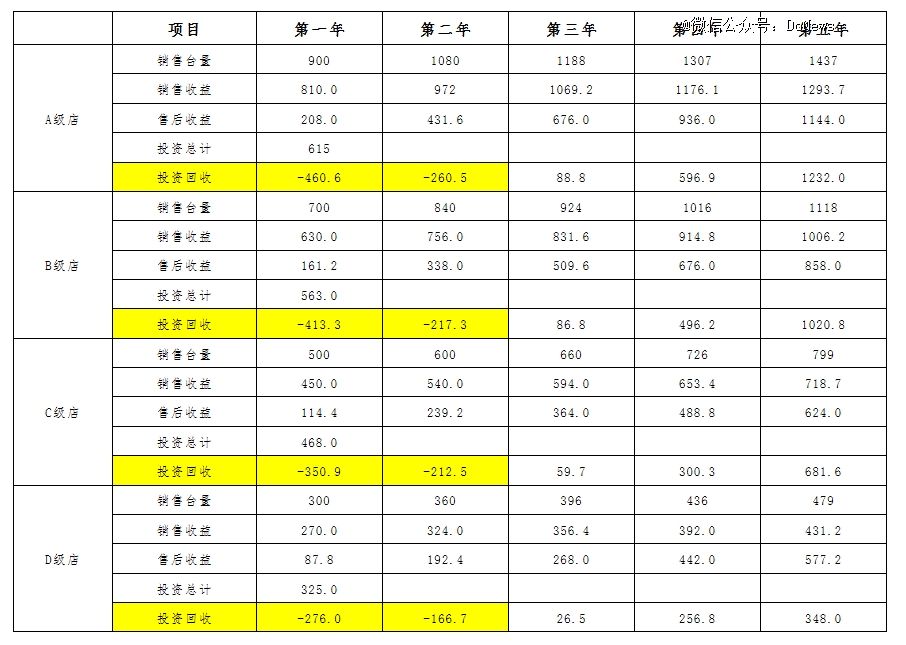

按照当时广汽三菱给到的商务政策和建店返利政策选取各大区平均数据测算,其销售渠道从A级到D级店,整体成本回收周期需在3年左右。但经销商若想要达到这一销量,也面临着不小的难度。

图源:广汽三菱官网

图源:广汽三菱官网

长期以来,广汽三菱对欧蓝德单一车型依赖一直较重。其中,2018年欧蓝德销量占当年广汽三菱累计销量的72.9%。为降低对单一车型的依赖,广汽三菱于2018年11月推出奕歌车型,并定位为三菱汽车新百年*全球战略车型。

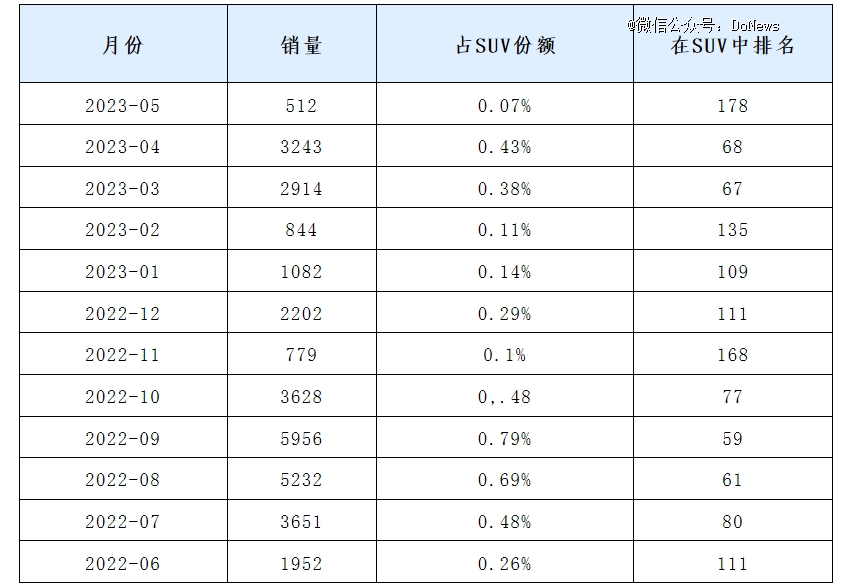

随着近几年新能源汽车渗透率的逐渐提高,广汽三菱在2020年推出 2020款祺智EV、2020款帕杰罗以及新劲炫三款产品。其中,2020款祺智EV采用新型纯电专属平台,但后续推出的车型在市场并未激起太大水花。以今年5月份为例,欧蓝德销量仍占到广汽三菱总销量的90.7%,远低于其他合资车单款车型30%以下的占比。

图源:车主之家

图源:车主之家

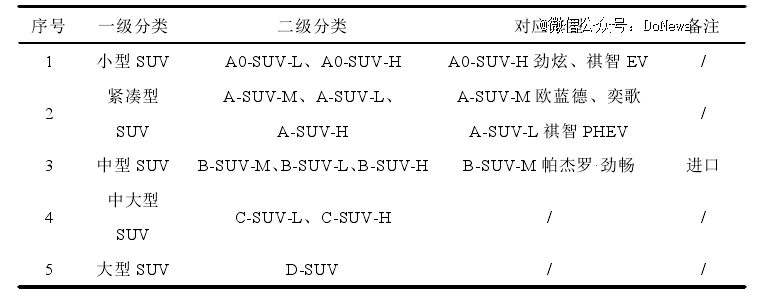

不仅如此,广汽三菱在品牌知名度、产品竞争力上、产品细分市场均存在诸多短板。其中,广汽三菱在中型SUV仅有帕杰罗劲畅一款车型,且采用平行进口方式,中大型、大型SUV均未布局。

图源:公开信息整理

图源:公开信息整理

而且国内SUV市场,此前一直被长城旗下哈弗H6所占据。公开数据显示,从2013年到2021年连续九年夺得中国紧凑型SUV市场的年度销量冠军,并且成绩遥遥*第二名,在2016年,其销量是第二名的1.8倍。甚至在一些农村市场上,也能看到哈弗H6的身影。

经销商回本周期被拉长下,他们也开始“反击”。有学者曾对广汽三菱10个不同区域市场的营销渠道新车销售发票抽查时发现,同一城市存在多种不同价格,而均低于厂商指导价和*成交价。换言之,部分营销渠道为获取更多客户,完成成交任务,其内部实则通过价格战,甚至是窜货来完成。

经销商的这种恶性竞争,不但会导致新入网经销商被淘汰出局,未入网的营销渠道不敢进入。而且营销渠道内斗下,并不能有效挖掘潜在消费者和竞争品牌的转化客户,最终也对广汽三菱销量构成反噬。自2022年6月至今年5月份,欧蓝德销量整体下滑严重,其在整个SUV市场中的排名更是跌到百名开外,市场份额更是不足1%。

图源:乘联会

图源:乘联会

另据广汽集团相关财报显示,截至2022年12月31日,广汽三菱经审计总资产为61.22亿元、总负债为49.59亿元、净资产为11.63亿元,2022年度营业收入为41.30 亿元、利润总额为-13.49 亿元;截至今年3月31日,经审计总资产为41.98亿元、总负债为56.13亿元、净资产为-14.14亿元。

02 新能源时代,集体哑火的合资车

不仅仅是广汽三菱,铃木、欧宝、雷诺等外资品牌纷纷退出中国市场。东风雷诺此前将其持有东风雷诺50%股权转让给东风汽车;广汽集团官宣广汽菲克破产,东风悦达起亚被其股东之一东风集团变卖所有股份。北京现代除将位于北京顺义的工厂卖给理想后,今年又将重庆工厂挂牌销售。

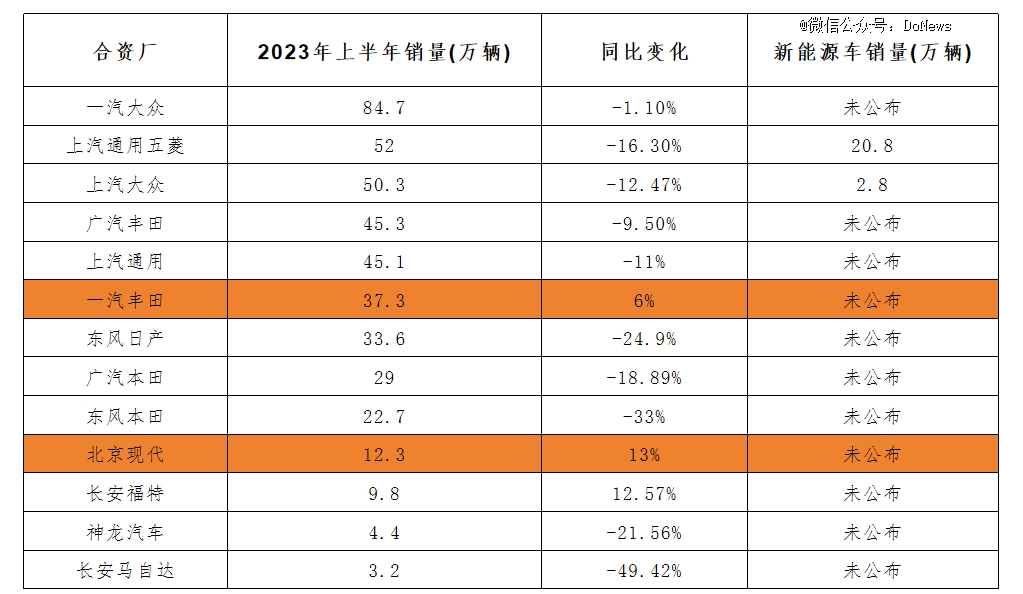

进入到2023年,这种情况仍在延续。以今年上半年为例,结合乘联会以及合资车官网数据来看,仅有一汽丰田和北京现代销量仍保持正向增长,其他11家合资品牌销量均呈现不同程度下滑。尤其是长安马自达、东风日产销量跌幅更是名列前茅。

图源:DoNews经公开信息整理

图源:DoNews经公开信息整理

销量的持续下滑,多家合资车企纷纷缩减产能。其中,北京现代、江苏悦达起亚、长安福特等多家合资车企产能利用率更是不足20%。而在中国汽车流通协会发布的一份汽车经销商上半年经营状况调查报告中,合资品牌也是亏损最为严重的品牌。

图源:DoNews经公开信息整理

图源:DoNews经公开信息整理

产生这种情况的原因在于,燃油车时代因当时国内汽车产业整体尚不完善,海外品牌在技术创新、产品质量等方面相对成熟。因此,外资负责提供技术。中企负责生产销售是当时合资车品牌普遍所走的路线。

全国乘用车市场信息联席会秘书长崔东树也指出,日产在中国燃油车时代创造了一个奇迹,尊重中国市场特征,把有效的资源和好的产品都面向中国市场,包括发动机、产品品质、外观等。

比如进入中国市场时推出的蓝鸟,定位较为高端,与当时仅推出低端产品、看不起中国消费能力的其他日系车企形成了明显区分,此后日产又推出奇骏、逍客等产品,市场表现优秀。

如崔东树所言,以东风日产为例,其销量从2008年的100万辆提升至2022年的100万辆,成为中国汽车市场用时最短达成年销百万、总销量过千万的企业。

但历经多年发展,国内汽车工业逐渐成熟。尤其在新能源汽车时代,我国汽车电动化和智能化更是逐渐走到世界前列。比如说,今年大众入股小鹏、中东土豪先后投资蔚来和恒大汽车,这和此前中企用资金换技术形成了鲜明的对比。

同时,新一代中国消费者拥有自己的消费理念和特色,他们的消费倾向、观点、热点等与全球潮流不完全一致,因此在产品选择上出现了明显变化。二者合力形成的结果就是中国汽车企业对中国消费者的需求更加了解,中国汽车企业的研发更为敏捷和迅速,新能源智能网联汽车的整车制造与供应链体系快速协同发展,形成了良性循环。

但在新能源汽车时代,合资车却逐渐掉队。国内某合资车员工李强(化名)告诉DoNews,燃油车时代,我们的优势是发动机、油耗低、动力强。但在当前电动化、智能化的汽车时代,我们在互联网、电池、电机等方面并没有任何优势。

如李强所言,虽说近几年不少合资车纷纷寻求转型,但普遍雷声大、雨点小。以上文提到的东风日产为例,目前旗下仅有一款电动车型Ariya。

而据乘联会数据显示,今年1月和2月,Ariya销量分别为67台和64台。3月份借助行业价格战补贴6万后,销量来到329台,但这一销量整体来说仍是惨淡。

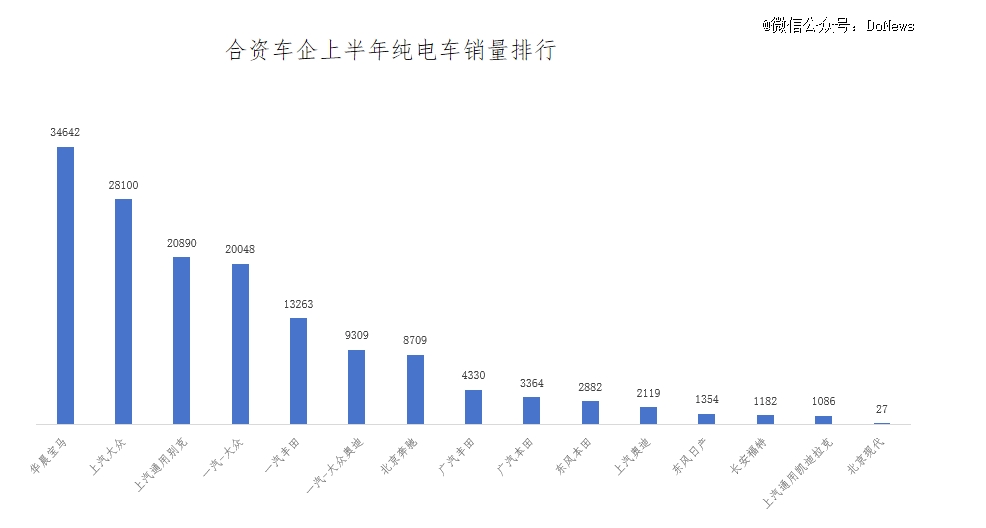

但东风日产的情况并非个案,今年上半年15家合资车纯电车销量排名较高的华晨宝马销量虽达到3.4万辆,但和理想上半年13.9万的销量相比,仍有较大差距。其他多数合资车企,半年销量更是不到1万辆。换言之,目前合资车品牌电动车转型普遍哑火。

图源:公开信息整理

03 体制僵化、人才流失,合资车兵临城下

目前合资品牌想要补齐自身短板,也面临着现实挑战。一是类似于自动驾驶,本就技术跟人走。比如目前国内成立的自动驾驶公司不少都是“百度系”员工,但日本企业所存在的一大问题就是下级对上级的*服从,而且国内合资车躺赢多年,内部体制也逐渐僵化。

尤其是这几年新势力,为补齐自身在造车领域的短板,更是从合资车企中大量高薪挖人,进而导致合资车普遍面临着严重的人才流失问题。但合资品牌若想靠涨薪留住员工,也面临着压力。

一方面因合资车利润基本来自燃油车,但因燃油车竞争加剧,在合资车选择降价保市场、保企业的情况下,其涨薪幅度自然有限。

另一方面,根据当年双积分政策要求,燃油车产量越大,则需要更多的新能源汽车正积分来填补,所以对于燃油车产量较大的合资车企而言,需要花费不少资金用在购买新能源正积分上。而积分价格近些年水涨船高,今年4月有消息称,双积分垫底的一汽大众将向特斯拉购买积分,价格为3000 元/分。

二是目前不少合资车品牌普遍缺乏互联网意识。日产在日本丰田、本田、日产三大企业中算是做的比较好的企业,此前推出的Leaf(聆风)算是全球畅销的纯电动车汽车。但目前日本产业的思维仍以中高端制造为主,其对互联网思维并不重视。但问题是,没有互联网思维就没有电池安全,没有电池安全又何谈转型呢?

虽说短期内合资燃油车仍有一定的市场空间。一方面,因下沉市场充电桩数量不足,燃油车仍是不少下沉市场消费者购车时的选择。另一方面,以奔驰、宝马、奥迪为代表的高端车,因高端品牌形象所带来的身份认同,在豪车市场上仍有一定的占有率。

但在新能源下乡政策、国产新能源汽车品牌通过价格战、送充电桩,以及当地政策扶持等一系列因素推动下,后续下沉市场新能源汽车的渗透率也将逐步提高,这势必对合资品牌燃油车继续构成冲击。

全国乘联会秘书长崔东树更直言,合资品牌现在没有什么“东西”能拿出来,并且部分合资品牌的理念比较固执,它们对插电混动并不太看好,原有的产品序列现在已经不怎么发展了。而自主品牌已经抓住了机遇,插电混动已经搞起来了。这样来看,自主品牌插电混动会进一步挤压燃油车市场,而合资品牌纯电又并不占优,所以合资品牌未来发展或更加艰难。

因此,如何加速布局速度和研发投入情况,进而实现困境反转和弯道超车,将是当下合资车品牌必须直面的*问题。

回归到本次广汽收购广汽三菱来看,虽说广汽三菱能补充埃安产能。但收购的产线如何调整、产能如何规划,才能避免出现产能过剩的问题。且广汽埃安此前的高销量是靠ToB端网约车市场所带动,但不管是今年因网约车数量的快速增长,导致不少城市纷纷预警和限制措施,还是这种定位让其品牌面临桎梏,广汽埃安的转型之路注定充满坎坷。