过去一个月,网约车赛道频频传出上市消息。

先有万顺叫车与SPAC公司(美国特殊目的收购公司)ATMV宣布签订业务合并协议,预计将于2023年第四季度或2024年初完成。业务合并完成后,ATMV公司预计将以万顺科技之名运营,并继续在纳斯达克上市。

后则有港交所披露如祺出行递交招股书,拟挂牌上市;嘀嗒出行再次提交赴港IPO招股书,联席保荐人为中金、海通国际和野村国际。

一面是网约车平台再度迎来强监管周期,各地发出网约车“运力饱和”的风险警告,另一面则是网约车的“上市潮”风头正起,这似乎预示着,赛道的下半场已然开始。

不过,选择在此时上市,似乎很难一帆风顺。尤其是成立于2019年的如祺出行,尽管背靠诸多实力雄厚的资本,历年来融资不断,但亏损也未停歇,近3年半经调整净亏共17.8亿,而市场份额也与头部尚有距离,能否梦圆IPO,实得打个问号。

1、资本撑腰,虽亏却勇?

如果从如祺出行的招股书数据来看,比起“上市路”,或许“补亏路”更能精准概括这个网约车赛道新玩家的成长之路。

先看其难以被忽视的亏损数据,据其招股书,于2020年、2021年、2022年以及截至2023年6月30日止六个月,公司经调整净亏损分别为2.99亿元、6.69亿元、5.31亿元、2.81亿元。经计算,三年半累计经调整净亏损17.8亿元。此外,各期公司的毛利率分别为-22.8%、-24.2%、-10.7%和-7.7%。

看到如此亏损数据,你或许会质疑如祺出行的业务实力,但事实上,如祺出行的收入增长是乐观的。

招股书显示,于2020年、2021年、2022年及截至2023年6月30日止六个月,如祺出行收入分别为404.0百万元、1,013.5百万元、1,368.4百万元、912.6百万元。

而其收入的高速增长主要得益于活跃乘客数的增长,以及由此带来的交易额的增加。收入占比一直维持在90%左右的网约车业务,在2020年-2022年,其业务量从1670万单增加至6600万单,年复合增长率高达98.9%。

同期,公司出行服务的月均活跃乘客由2020年的33.8万名增加到2022年的120.4万名,整体增长256%。同时交易额从4.89亿元增至17.96亿元,年复合增长率高达91.6%。

那么,亏损从何而来?

如祺出行的解释是,公司于整个往绩记录期间产生毛损,主要是由于如祺出行于业务发展初期阶段扩大地理覆盖范围及获取新用户而产生高昂收入成本。

简单来说,如祺出行未能绕过网约车平台烧钱获客的老路。报告期内,如祺出行的销售及营销开支依次为1.53亿、2.65亿、2.31亿、1.10亿,分别占同期总收入的38.0%、26.1%、16.9%、12.0%;其中,推广及营销开支依次为1.28亿、2.22亿、1.62亿、7283.5万,占比依次为83.2%、83.8%、70.1%、66.4%。

具体来看,其招股书显示,推广及营销开支占销售及营销开支的很大一部分,主要包括广告费用、实地推广费用、品牌推广服务费用、公司就用户向新乘客推介网约车服务给予的推荐奖励、公司就乘客使用顺风车服务给予乘客的奖励。

不过,正如“市值观察”所写,在当前的竞争格局下,滴滴全平台日均订单量近3000万单,排名第二的高德为800万单。市占率排名靠后的曹操出行、美团打车日均订单量也均超过100万单,而如祺出行目前的日均订单量才24万单左右,与这些头部企业之间还有不小的差距。

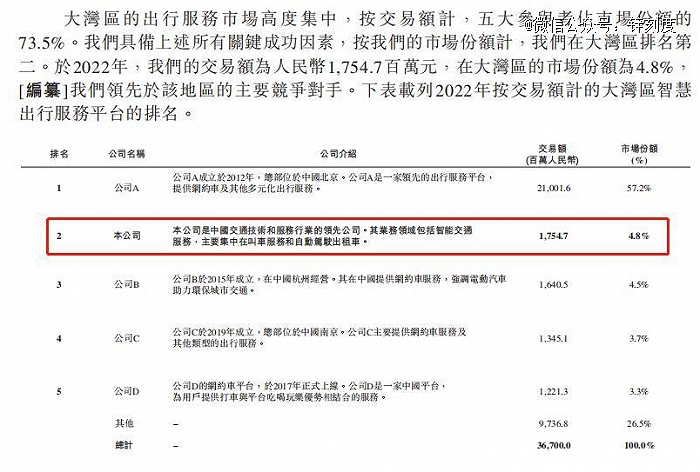

即便是在如祺出行主打市场“大湾区”,其优势也并不明显,按交易额计,五大参与者共占市场份额的73.5%,其中,*的公司市场份额高达57.2%,排名第二的如祺出行仅占4.8%。

图片来源:如祺出行招股书

若是不以烧钱的方式抢夺市场,如祺出行似乎也别无他法。

不过,亏损如此还有勇气赴港上市,与如祺出行的资本靠山或不无关系。

公开资料显示,如祺出行由广汽集团和腾讯联合发起创立,腾讯为第二大股东。2019年,如祺出行于广汽、Tencent Mobility领投及其他投资者参投的创始轮融资后注册成立。而后,在2022年至2023年,如祺出行完成由广汽工业领投,小马智行、SMBC、DMR、广州产业投资集团等机构投资者参投的A轮投资。

2023年8月,如祺出行又完成由广汽工业领投,合肥国轩及其他机构投资者参投的B轮投资。而这轮融资,也是国内出行行业在2023年的首笔融资。

背后资本如此实力雄厚,更是集齐了整车厂商、互联网大厂以及地方国资,也就不难理解如祺出行为何能一路虽亏却勇。

2、投诉颇多,网约车痼疾难避

结合各种数据来看,如祺出行的成长速度其实已算得上乐观。但从市场反馈来看,无论是从司机端还是乘客端,对其相关投诉并不少。投诉缠身,一度是网约车赛道的痼疾,显然,如祺出行也难逃这一积弊。

锌刻度在消费者投诉平台“黑猫投诉”搜索发现,截至9月初,如祺出行相关投诉多达上千条,其中7月以来的投诉大部分呈现未处理状态。司机端投诉的问题主要集中为“克扣费用”“乱罚款”和“无故扣款”等,而乘客端投诉的问题则集中在“乱收费”。

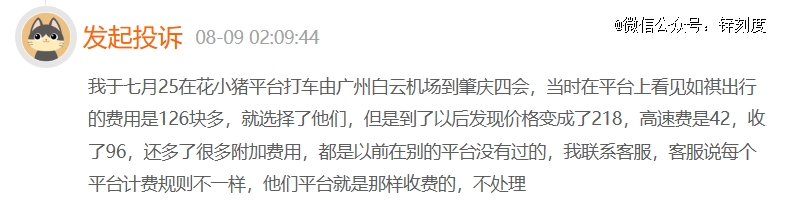

图片来源:黑猫投诉

其中,有乘客在8月初发起投诉称“当时在平台上看见如祺出行的费用是126块多,但是到了以后发现价格变成了218元,高速费是42元收了96元,还多了很多附加费用。”另有消费者指出,“一开始打的顺风车一口价为16.6(元),到达目的地后显示55.29元”。

在“懂车帝”,有消费者发布文章称“不要轻易相信如祺出行司机的话”并写到自己的经历:2023年4月25日,我从广州花都区迎宾大道名高城出发,前往广州北站,因4月24日在北站出口处接受了“如祺出行”推广人员推荐的“如祺出行”打车平台,25日就仍使用“如祺出行”打车去北站。途中,我询问司机去深圳可能要500元?司机说要不了500元的,400元都不要……但最终一共支付了近550元车费。

而在“消费保”平台上,也有司机投诉如祺出行表示,“如祺出行以取消订单,没接乘客为由,乱罚款200元,现要求其返还所罚金额。”

此外,据“天眼查”提供的企业工商信息,如祺出行还曾多次因违规遭到处罚。

最近一次是在2023年7月19日,深圳市交通运输局发布处罚公告,经调查2023年5月26日 9时37分在(违法地点)深圳市泓瀚苑-西南门-西南侧实施了网约车经营者明知或者应当知道网约车驾驶员将个人所有的网约车交由他人提供营运服务的违法行为,对如祺出行处以1万元的罚款。

而在2021年,广州市交通运输局依法检查时多次对如祺出行进行处罚,而原因主要为提供服务驾驶员未取得《网络预约出租汽车驾驶员证》的行为。

3、“监管风”和“上市潮”,拉开下半场?

投诉日益增多的另一面是,对网约车市场的监管也正在加强。

尤其是在今年,网约车平台再度迎来强监管周期。自今年4月26日,交通运输部等五部门联合发布《关于切实做好网约车聚合平台规范管理有关工作的通知》后,各地都传来了加强监管的消息。

其中,7月25日,武汉市交通运输局等四部门联合约谈高德打车及入驻高德打车的携华出行、星徽出行等9家网约车平台负责人,针对近期随意调价,提出警告提示,要求限期整改,并按有关规定和程序向社会公示调价行为;7月12日,宁波下架神州优车、365bus等8家依托于聚合平台开展业务的网约车平台。此外,广州、湖北、贵州、四川等地也根据上述《通知》要求出台了相关管理办法。

另外值得一提的是,网约车运力已经趋向饱和,市场供过于求。

从交通运输部每月公布的数据来看,截至2023年5月31日,全国共有313家网约车平台公司取得网约车平台经营许可,比4月底增加4家;各地共发放网约车驾驶员证558.4万本、车辆运输证235.7万本,相较于4月底,分别增长3.3%、2.5%。

而今年7月,上海市道路运输管理局宣布暂停受理网络预约出租车运输证相关业务。此前深圳、长沙、济南、东莞、温州、三亚也纷纷发出“运力饱和”的风险警告,多地出现司机多、乘客少的情况,订单成为稀缺资源。以深圳为例,该地今年一季度日均接10单以下(不含10单)的车辆数为53755辆,占比超过一半。

不过,这似乎并未阻挡各大网约车平台的上市热情。除了在上文提及的万顺叫车、如祺出行和嘀嗒出行,还有不少出行平台传出上市计划。

其中,2023年7月,T3出行完成10亿元A+轮融资,并在推动pre-IPO轮融资,计划在融资完成后启动IPO并实现港股及A股发行上市;在2022年8月完成10亿元B轮融资的享道出行,也计划在未来3年内适时启动IPO计划。

当赛道同时掀起“监管风”和“上市潮”,网约车赛道的下半场号角似已吹响,“如祺出行们”又能否如愿以偿?