礼来、诺和诺德今年扫货都有点多,只不过,这两个药王的策略却截然不同。

下半年以来,礼来出手6次,除了重金押注代谢减重药物,还大力布局肿瘤板块,继6月份收购Emergence Therapeutics,拿到Nectin-4 ADC后,10月份礼来接连出手,14亿美元收购Point Biopharma,获得一款核药,随后再次宣布收购一家ADC公司Mablink Bioscience。

诺和诺德同样一反常态,下半年的收购、对外合作也达到6次,除了加强糖尿病、代谢领域布局,还重金押注心血管、高血压等慢病领域。

尽管GLP-1想象力足够,空间也足够,但这两个GLP-1领域的*的布局却发生了分歧。

礼来的并购范围更广,更多的动作是围绕补足其短板发力,尤其青睐ADC资产,以加强肿瘤板块布局。诺和诺德则更多是围绕减重大业,布局相比现有机制或具有升级效果的药物,不断扩大自己的优势范围。

世界在变局中,创新药也不免被影响。眼下,礼来、诺和诺德都在讲一个并不是很新的新故事。

故事之新在于,无论礼来还是诺和诺德,此前都并非以并购著称;而这个故事的不新之处在于,并购在创新药领域很常见,且细究下来,礼来仍是选择在大而全的道路上越走越远,诺和诺德则再次发挥自己精而专的特长。

新的生态正在形成,博弈从未休止。从博弈的不同角度看这场药王的分歧,也会得出不一样的结论。

01 补短板的礼来

尽管GIP/GLP-1双受体激动剂Tirzepatide蓄势待发,但礼来还在不断寻找其它领域的业绩增长点,力求做到“全面开花”,哪怕是某一领域的后来者,似乎也力求做到后来者居上。

这或许是因为,决定输赢的,往往不一定是天花板,而是谁能更快补足短板。

那么,礼来的短板是什么?

从它的最新收购动作来看,应当是肿瘤。

肿瘤向来是大药企必争之地,尽管礼来有CDK4/6 抑制剂阿贝西利这一大单品,RET抑制剂Selpercatinib与BTK C481S抑制剂pirtobrutinib也已进入商业化阶段,但相比其在代谢、神经及自免领域丰富的管线、技术储备,肿瘤领域的布局在一众大药企中并不突出。

也正因此,礼来正加快收购步伐,布局多个热门技术路线。

本月初,礼来以14亿美元收购了Point Biopharma,后者是专注于用于治疗癌症的下一代放射性药物的开发、商业化。

随着诺华抗肿瘤核药Pluvicto的成功放量,药企纷纷将目光投向这一领域。礼来也不例外,希望通过收购Point Biopharma将其肿瘤学业务拓展到下一代放射性配体疗法。

相比核药,礼来更中意ADC。这不难理解,当下ADC成了全球药企的必备资产,辉瑞、默沙东等大药企均在通过收购管线加快ADC布局。而在今年之前,礼来在ADC领域布局过于单薄,在研临床产品仅有与ImmunoGen合作开发的FGFR3 ADC LY3076226,于2015年9月开始开展I期临床后便没了后续。

10月19日,礼来再次放出收购消息,标的是ADC公司Mablink Bioscience。

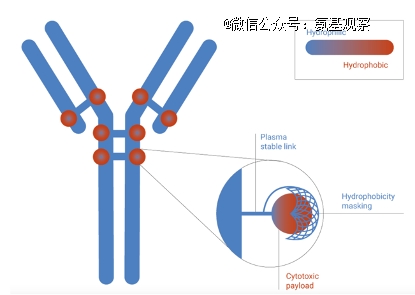

Mablink吸引礼来的是其独有的ADC连接子技术平台——PSARlink技术平台,能够设计出均质、血浆稳定、具有高DAR(药物抗体比)的下一代 ADC,同时保持良好的药理特性和耐受性。

目前ADC的治疗窗口面对的主要挑战之一是细胞毒性载荷的疏水性。当具有疏水性的药物与抗体结合时会降低抗体的药理学特征。

而Mablink开发了一种新型亲水性连接子PSARlink,该连接子的独特之处在于内含一条聚丝氨酸链(一种亲水聚合物),能够“掩盖”毒素的疏水性,使其更易在血液中溶解,促进肿瘤杀伤。使用这一技术生成的ADC,可以在维持DAR为8的情况下,让ADC的药代动力学特征与天然抗体相似。

今年4月,Mablink在AACR上发表了其核心管线FRα ADC,MBK-103的临床前数据。数据显示,MBK-103在人血浆中表现出良好的稳定性,并且在动物模型中观察到的治疗指数增加,同时具有良好耐受性。

更早前的6月份,礼来收购Emergence Therapeutics,其核心管线是一款Nectin-4 ADC药物ETx-22。

尽管ADC领域已经十分火热,但Nectin-4 ADC的研发可以说尚处于刚刚起步阶段。该领域已经有Seagen/安斯泰来开发的Padcev于2019年获批上市上市。市场对其预期极高,Nature Reviews预测,其2026年销售额将达到34亿美元,将是排名第二的ADC药物。

但对于后来者来说,Padcev并非不可超越,况且Nectin-4靶点还有很大的适应症探索空间。礼来也决定入局。

除了疯狂补短板,礼来也希望巩固其在代谢、自免既有优势地位,加强产品竞争力。6月20日,礼来收购Dice Therapeutics,扩大其自免产品组合;6月29日收购Sigilon Therapeutics,7月14日收购Versanis,不断为其减肥药布局添砖加瓦。

而在减重领域,其多年的宿敌诺和诺德也正不断加码。

02 不断加码的诺和诺德

相比礼来,一直以来诺和诺德在并购领域的出手更为谨慎。但8月份,在减重市场,诺和诺德却一反常规,接连出手,均布局食欲抑制类药物。

先在8月10日,诺和诺德宣布以10.75亿美元的价格,收购加拿大生物技术公司Inversago,其核心管线,是一款口服CB1反向激动剂INV-202。

INV-202能够优先阻断外周组织,如脂肪组织、胃肠道、肾脏、肝脏、胰腺、肌肉和肺中的受体蛋白CB1,也是一款潜力十足的“万金油”选手。

因为CB1蛋白在代谢和食欲调节中发挥重要作用,因此INV-202在减重、糖尿病肾病的代谢疾病领域均有治疗潜力。

目前INV-202减重适应症处于1b期试验,而糖尿病肾病适应症的探索则处于2期试验中。从布局来看,INV-202不仅能够与诺和诺德的减重管线形成协同,更能通过进入糖尿病并发症领域的形式,与其胰岛素等药物产生共振。

收购Inversago仅20天后,诺和诺德再次出手,宣布已收购Embark Biotech。

通过此次收购,诺和诺德获得开发和商业化Embark Biotech的先导代谢项目的全部权利,并同Embark进行为期三年的研发合作。

在之前的披露中,Embark Biotech正在研究一种肥胖症的小分子“能量消耗激活剂”,不仅具有与GLP-1相似的抑制食欲的效果,并且可以增加胰岛素的敏感性,加强能量的消耗。

尽管司美格鲁肽当下如日中天,但诺和诺德仍然希望通过并购的方式,继续不断深挖其管线护城河,这也不仅限于减重领域。

10月17日,诺和诺德宣布收购新加坡生物技术公司KBP Biosciences旗下的高血压治疗药物Ocedurenone,价值高达13亿美元。

Ocedurenone是口服给药的小分子非甾体盐皮质激素受体拮抗剂,用于治疗未控制的高血压。其通过与矿物质皮质激素受体结合并阻断其作用而发挥作用。众所周知,矿物质皮质激素受体过度活跃会导致高血压。

目前,Ocedurenone已经在包括2期BLOCK-CKD试验在内的9项临床试验中进行了研究。BLOCK-CKD试验达到了主要终点,试验结果显示,3b/4期CKD和未控制的高血压患者从基线到第84天的收缩压有临床意义和统计学显著改善。试验中未报告与Ocedurenone相关的重度高钾血症或急性肾损伤。

诺和诺德表示未来几年将启动其他心血管和肾脏疾病适应证的3期试验,以*限度发挥Ocedurenone的全部潜力。

这不是诺和诺德*次大手笔加码心血管疾病领域。今年9月底,诺和诺德与美国科技公司Valo Health与达成协议,利用人工智能发现和开发心脏病、中风和糖尿病等心脏代谢疾病的治疗方法。根据协议,Valo将收到6000万美元的预付款和潜在的近期里程碑付款,并有可能获得多达11个项目的里程碑付款,总计高达27亿美元。

这一幕似曾相似。

在过去近百年时间里,诺和诺德都在糖尿病领域不断深耕,并顺利延展至肥胖领域。根据公司2022年财报,其糖尿病和肥胖管理业务收入,占总营收比重接近90%。

而在减重领域,GLP-1也为其打开新的大门。今年8月份,司美格鲁肽的心衰适应症就取得了胜利。实验数据显示,每周2.4 mg司美格鲁肽可有效减轻HFpEF肥胖成人的心力衰竭症状、改善运动功能并促进体重减轻,可将超重或肥胖成人的主要不良心血管事件风险降低20%。

眼下,诺和诺德在挖掘GLP-1潜力的同时,也正大力布局与之相关的慢性病适应症。

03 新的生态与博弈

是什么让礼来、诺和诺德不再低调?

GLP-1的爆火更多是表象,对于礼来、诺和诺德而言,已然到达一个新的发展节点,需要依靠收购更快实现扩张。

当然,关于未来的战略布局,这两大药王已经分道扬镳。礼来的并购范围更广,更多的动作是围绕补足其短板发力,尤其青睐ADC资产,以加强肿瘤板块布局;诺和诺德则更多是围绕减重大业,布局相比现有机制或具有升级效果的药物,不断扩大自己的优势范围。

细究下来,礼来仍是选择在大而全的道路上越走越远,诺和诺德则再次发挥自己精而专的特长。

众所周知,礼来在糖尿病领域极其强势,但势力范围又不局限在这一市场。如上文所说,糖尿病之外,礼来在肿瘤领域、自免领域、神经疾病均有涉猎,进而找到诸多增长点。而补足肿瘤板块的短板,本质也是为了在激烈的市场竞争中,获得更大的确定性、更高的增长。

当然,这离不开礼来自身研发能力。

至于诺和诺德,过去或许很难想象,仅靠糖尿病也能力压群雄。现实是,降糖药给诺和诺德带来了意想不到的“副业”——减肥市场。据摩根士丹利预计,2030年诺和诺德肥胖症的收入将达到117亿美元,新的增长引擎就此开启狂飙。

GLP-1爆火的同时,诺和诺德早已发挥自己精而专的研究,通过拓展适应症、增加剂量、与其他药物联用的方式,挖掘着司美格鲁肽的所有潜能。

而当GLP-1展现出心血管适应症等多领域潜力之际,诺和诺德也通过并购迅速铺开管线,希望再次通过精而专的布局,使之与现有管线能够形成协同。

回过头去看,在减重这一领域,礼来、诺和诺德的成功与多年以来在内分泌领域的积累离不开关系。以至于,当GLP-1类药物能力圈不断拓展到减重领域时,它们能够继续在这一领域占据优势。

而眼下,它们似乎正在讲一个新故事,通过并购快速扩张的同时,加强自己的管线生态建设,纵向深挖产业潜力的同时,横向链接外部资源。

大而全也好,精而专也罢,本质都是它们在趋势与风险中博弈的对策。因为,一个具体的药品可能会被时代淘汰、被对手超越,但沉淀下来的技术会让药企做成下一个时代的产品。

世界在变局中,创新药也不免被影响。新的生态正在形成,博弈从不休止。