从新年的*次降价开始,马斯克2023年的目标似乎只有一个:用降价卷死对手。

对手有没有被卷死先不说,反正特斯拉已经出了不少血。

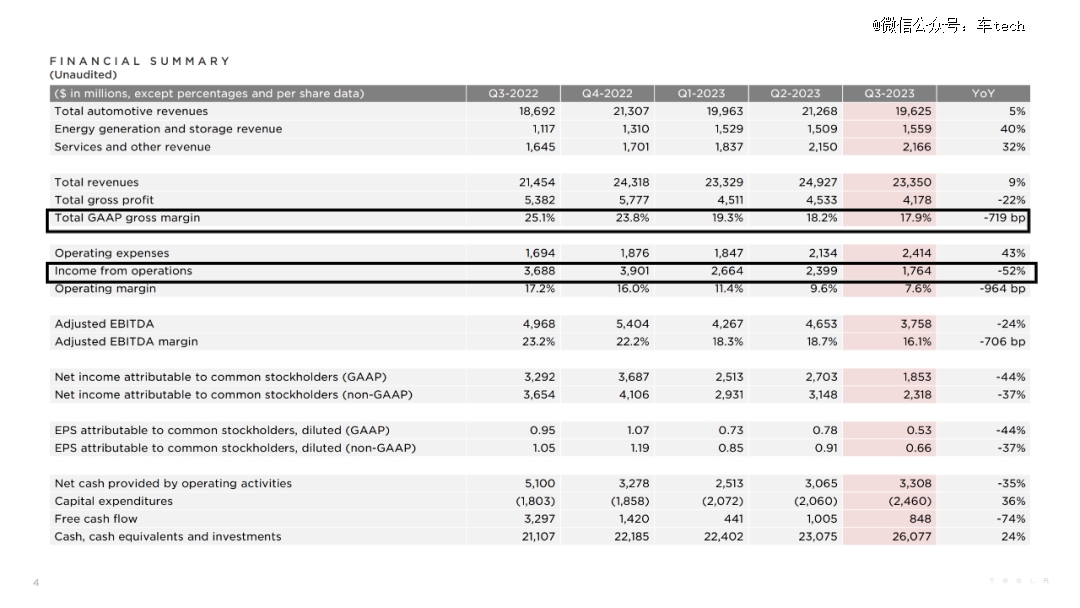

刚刚发布的三季度财报显示,报告期内,特斯拉毛利率下滑至17.9%,而去年特斯拉的毛利率超过25%。营业利润率从去年同期的17%下滑到了7.6%。出了这么多血,特斯拉的销量和收入还出现了环比下滑。

销量不理想的背后有短期因素。最近特斯拉的工厂和车型都处在更新换代期,这部分影响随着产能的恢复和新款Model 3的交付,很快就会消除。

更值得担心的是竞争力因素。在价格战的带动下,眼下的新能源车市对手越来越多,车型越来越便宜,产品力越来越强,特斯拉产品与对手的优势正在缩小。即使新款车交付,也没人敢保证一定能热卖。

马斯克有能力打响价格战,但他却没有能力让价格战停下来。无论是特斯拉还是其他车企,面前都只有一条路:继续卷。毕竟内卷就是这样,只要开始了,要么当卷王,要么出局。

01、销量:一阵短痛,还是一蹶不振?

老虎也得打盹,三季度算是特斯拉的一个过渡期,财报自然也不太好看。

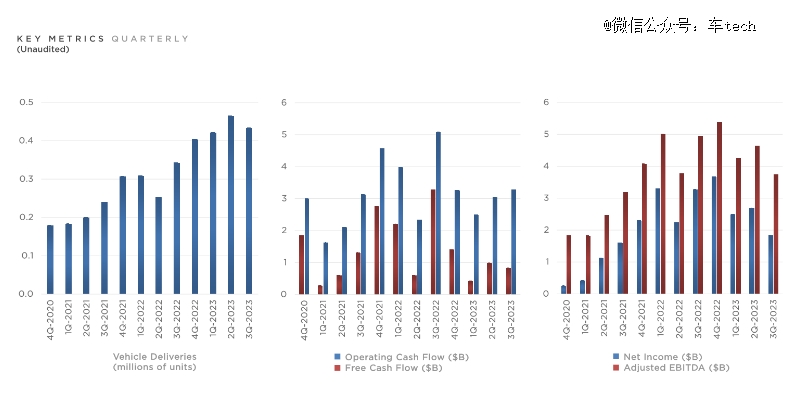

先看收入基本面:三季度,销量43.5万台,同比增长26.5%,但环比下滑了6%。其中,9月的销量受到车型换代影响很大。在国内市场,乘联会数据显示,国内特斯拉销售量为7.4万,同比下滑10.9%,环比下滑12%。

受到连续的降价影响,特斯拉的单车收入下降了1万人民币左右,这也使得收入增幅明显小于销量增幅。三季度总收入为234亿美元,其中,总汽车业务营收为196.25亿美元,同比仅增长5%。

净利润创下年内*,为18.5亿美元,同比下滑44%,利润率为7.9%。毛利率方面较上季度微弱下滑,为17.9%,汽车毛利率下降为16.3%。总之,特斯拉曾经超过25%的傲人毛利率正在一去不复返。

财报发布当天收盘,特斯拉跌了4.78%,市值蒸发近400亿美元。

当然,很多股民还是乐观的。毕竟特斯拉三季度的表现有许多短期客观因素的影响。最近,特斯拉对工厂进行了升级,再加上新款Model 3的发布,都影响到了车辆交付。一部分消费者也在观望等待新款车型。

除了新款Model 3,备受瞩目的皮卡也即将交付。据介绍,Cybertruck将于11月30日在得州工厂进行首批交付。特斯拉在财报中透露,得州工厂开始试生产Cybertruck,仍处于今年内开始交付的正轨,马斯克透露订单量已超过100万辆。

回顾最近几年,这不是特斯拉*次遭遇下滑周期。比如在去年4月和7月,特斯拉的销量都曾经大幅度下滑。去年整个二季度,特斯拉销量下滑了 18%。但随着产能的恢复,特斯拉的销量也很快恢复。

但这也不代表这次马斯克一定高枕无忧。没人敢保证新车的交付,一定会带来销量的爆发。

今年年初,小鹏也因为P7的更新换代而销量锐减。这也是阵痛,但在新款的P7i车型发布后,小鹏的销量并未很快恢复。原因无他,市场节奏太快了,半步走错就是掉队。

新款Model 3有一定程度的涨价,加上市场竞争日益剧烈,这款车面前也是有挑战的。不过按照特斯拉自己的判断,三季度的表现应该只是阵痛,因为他们仍然坚持180万的年交付目标,这意味着四季度特斯拉要卖接近50万台车。

02、利润:要卷死别人的马斯克,先卷伤了自己

整个2023年,马斯克干的最高频的一件事,除了发推特,就是降价。

我们已经数不清今年特斯拉在各大市场到底降价多少次了,总之是比去年整体便宜了3-5万。

图:特斯拉官网Model Y现今价格

它的目的是当然是卷死别人。

具体来讲,就是通过牺牲自己的毛利,让那些在亏损线上挣扎的车企无法跟牌。用特斯拉的官方说法是:“今年是特斯拉独有的机会,许多汽车制造商正在解决其电动汽车在单车利润方面的挑战,我们可以利用我们的成本优势。”

客观的说,降价确实对竞争对手起到了很强的打击作用。从特斯拉降价开始,国内的小鹏和问界的销量就开始严重下滑,直到最近几个月才逐渐复苏。

而特斯拉这边月销量屡创新高。在中国市场,Model Y夺得了上半年全车型销量冠军。在美国市场特斯拉上半年卖了32万多台,市场份额接近三分之二。

但杀伤力强的大招,对自己的消耗也很大。

今年一季度,受降价的影响,特斯拉的毛利就出现了下滑,从去年25.6%的毛利率已经下滑到了20%以下。

三季度,在价格战进一步加剧的情况下,特斯拉毛利仅剩下17.9%,汽车毛利率下降为16.3%。作为对比,主要对手比亚迪上半年在售价远低于特斯拉的情况下,还维持着20.67%的毛利率。

经营利润也大幅度下滑,为17.6亿美元,同比下滑52.3%,环比下滑26.7%。总营业利润率7.6%,而去年同期这一数字高达17.2%。

当然,即使经历了多轮利率的下滑,特斯拉17.9%的毛利率在汽车行业仍然是一个非常高的水平———很多豪华品牌的毛利率也不过如此。特斯拉三季度的现金储备也有小幅度的上升。

横向对比,国内很多新势力的毛利率都降到了个位数甚至是负毛利,特斯拉仍然有着巨大的成本优势,即使进一步降价仍然还有盈利空间。

总之,特斯拉的利润肯定还是健康的。只是在三季度销量不理想的情况下,利润数据下滑还这么严重,多少有点“赔了夫人又折兵”的意思。

03、反噬:马斯克卷别人,别人也可以卷他

比起新车的交付和短期的利润,特斯拉真正的长期挑战,是越来越卷的市场,越来越强的对手。

按照特斯拉原本的计划,有很多车企的利润承压。他们很难跟上特斯拉的降价,因为这样会无法承受利润压力。但结果这群“面临单车利润挑战”的车企一点不怂,基本特斯拉降多少他们就降多少。

蔚来用3万元的调价换来销量大涨,小鹏G6也给出了20.99万的超低起价。新势力都这么降,更不用说血厚的传统车企,几个月前还卖30多万的极氪如今起售价已经降到了26.9万,深蓝S7以15万的起售价对标Model Y。

这些厂商不光卷价格,产品也能打。各种大空间、豪华内饰的配置,也让特斯拉的产品力面临挑战。

都说欧美国家孩子竞争压力小,但在卷这方面,特斯拉在美国的对手们也不逞多让。

根据美国凯利蓝皮书的数据,今年 6 月,美国新能源汽车的平均成交价为 53438 美元,比去年同期下降了 20%。和中国市场的节奏类似,美国市场的玩家也都玩命拼价格。比如不久前,大众就在美国把ID.4旅行版的售价足足降低了4000美元,并缩小了电池容量——这种降价幅度即使在中国市场也不算小。

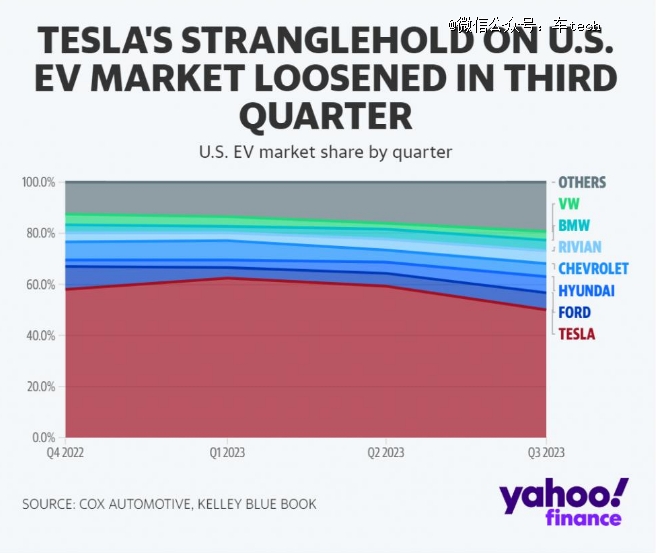

面对一帮卷王,即使是特斯拉也无法守住份额。“凯利蓝皮书”发布的报告称,美国第三季度电动汽车销量超过31.3万辆,比去年同期增长近50%。电动汽车在美国汽车市场中的份额达到7.9%,创历史新高。但在市场大好的情况下,特斯拉的份额出现下滑,从接近三分之二,下滑到了5成。与此同时,日产、福特、奔驰等对手的销量都出现明显提升。

当然,特斯拉在美国的50%这一份额还是非常高的。比起下滑,这不如说是随着市场变得更加成熟以后,一种百花齐放的常态回归。

但没人不希望自己份额多一点,不久前,特斯拉又在美国市场调低了Model 3和Model Y两款车的售价。降价以后,比最内卷的中国市场还便宜了不少,这说明特斯拉对自己在美国市场的份额下滑非常警惕。

无论在中国、美国、或是欧洲等其他市场。摆在特斯拉面前的路是确定的,就是继续卷。这就像全面战争一样,你可以赢,可以输,但唯独没有“我不打了,咱们握手言和”这个选项。