近年来,中国厂商出海收入榜有一个很明显的变化,「冒尖」的广东厂商越来越多。例如以往榜单前十的常客中,只有腾讯和网易两家是广东厂商,如今则多了三七互娱和灵犀互娱。

这在过去想都不敢想。

2003年前后,国内游戏市场大半江山被外来产品占领,中国厂商基本无暇考虑出海的事情。只有为数不多的几家端游大厂(如金山/西山居、游戏蜗牛、久游网、天晴数码/网龙、*世界)在海外发布了自家端游的国际版。彼时广东的本土游戏出海团队寥寥无几,金山是出海主力军中*一家在广东(珠海)成立的厂商。

20年过去,广东厂商从只是简单地把旗下产品(以RPG、MMO为主)推到海外,到今天在MOBA、SLG、射击、休闲甚至是品类融合等领域多点开花,从只敢在文化相近的港澳台、东南亚、韩国市场小心翼翼地试探,到陆续攻克有着文化鸿沟的欧美市场(以及排外的日本市场)。

如今,广东已经拥有超万家游戏公司,不仅在全国游戏产业占据主导位置,出海规模也来到了370亿元,约占中国游戏海外出口营收的30%。其中,作为领头羊的腾讯、三七互娱和网易,已经跑通了自己的一套出海逻辑,其他本土企业也在海外找到了第二增长曲线。

01 广东出海主力军

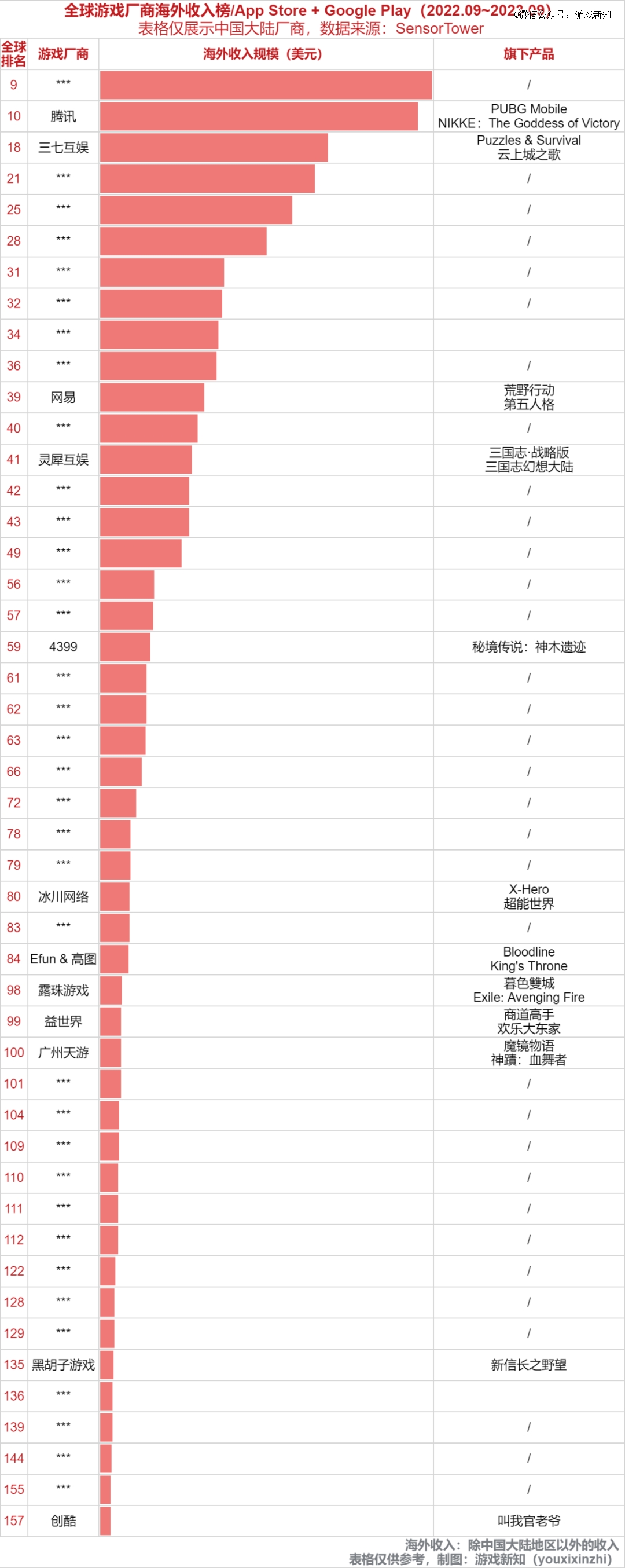

根据SensorTower的数据,我们统计了全球游戏厂商近一年的海外收入(除中国大陆地区以外的收入)并进行排名,进入TOP200的中国厂商有50多家,其中广东厂商占比超过20%,数量上仅次于出海史悠久的北京厂商。

结合梯队分布来看,居于全球游戏厂商海外收入榜TOP40的广东厂商有三家,分别是腾讯、三七互娱和网易,它们的海外收入均超过20亿人民币。而从数据条可以看出腾讯和三七互娱的出海规模在全国占据*地位。

将海外收入排名位于40~100名之间的公司定为第二梯队的话,符合标准的广东厂商就比较多了,分别是灵犀互娱、4399、冰川网络、易幻&高图、露珠游戏、益世界和天游网络。

海外收入排名位于100~200名之间的公司定为第三梯队的话,则只有黑胡子游戏和创酷互动这2家广东厂商达到标准。

本文仅显示广东厂商排名

1、*梯队

腾讯、三七互娱、网易均是中国厂商月度海外收入榜前十的常客。腾讯网易历来是国内游戏市场的两座大山,到了海外也保持着一定的*优势,三七互娱则是近年来出海板块中最受关注的厂商之一。关于出海,三家公司有着各自不同的偏好。

从合作方式看,腾讯热衷和海外大厂合作,实现优势互补;网易喜欢靠自己,包括和海外精英合作也多是以收编的方式;而三七互娱会倾向于和国内的伙伴一起走出去。

腾讯长达数年在海外疯狂的收购,使得它麾下拥有不少*的海外开发团队。过去腾讯奉行「敬而远之」(At arm's length)的理念,支持被投团队独立运营,近几年则考虑直接参与海外团队的工作内容——这是它在投资战略上一个很明显的转变。

我们熟悉的《PUBG Mobile》《英雄联盟手游》,都是由腾讯与被投团队合作开发的。它还在与芬兰厂商Remedy(2021年投资)合作一款免费多人射击游戏《Vanguard》,与育碧(占股9.99%)也有多款IP新作(如《刺客信条:代号Jade》《彩虹六号M》)在推进之中……腾讯海外发行品牌Level Infinite旗下也出现了越来越多被投团队的产品:如《胜利女神:妮姬》《饥荒:新家园》《GTFO》《寻路者》等。

另一方面,腾讯所擅长的F2P模式以及在技术和渠道方面的长年积累,也吸引到不少海外大厂(非投资关系)与其合作。2020年上线的《使命召唤手游》,就是由天美工作室与动视联合开发的;《Apex手游》则是EA重生工作室与光子工作室的合作产品。

网易反而非常重视自研。当年因为没能争取到国外游戏的代理权才走上了自研之路,靠着自研一度称霸国内市场,又靠自研成功走出国门。网易最早是把自家页游《战国风云》推到海外,后来在东南亚地区发布端游《倩女幽魂2》,再后来独自闯荡日本市场,一步步试探出日本手游玩家的喜好。网易自2021年才开始大量投资海外团队,但也基本贯彻「只出资、不干涉团队运营」的投资策略。

三七互娱在页游时期积累下来的发行经验,吸引了一大批CP与其深度绑定,它们的产品也有不少被三七互娱带到了海外。其中,三七互娱发行的全球爆款《Puzzles & Survival》出自广州易娱之手;在日韩、中国港澳台等地区畅销的《云上城之歌》《叫我大掌柜》,则分别由诗悦网络和厦门延趣研发。

这些公司都与三七互娱颇有渊源。易娱的创始人陈浩熙就曾在页游时代给三七互娱定制产品,2010年创办公司,十年后迎来三七互娱原金牌制作人陈夏璘的加盟,并拿到老东家过亿元的战略投资。三七互娱早年就在海外发行过易娱自研的多款SLG,其中《Puzzles & Conquest》为三消+SLG的首次尝试,当时曾展现出爆款的潜质,最高月流水达5500万。

期间易娱尝试过自己出海,表现中规中矩。后来第二款三消+SLG《Puzzles & Survival》的全球发行还是交给三七互娱,游戏于2020年上线,成绩相当亮眼,长期位居日本、欧美多地区的畅销榜TOP30,根据易娱官方网站,截至2023年8月,该游戏最高单月流水超3.5亿,累计流水已达87.1亿。

诗悦网络亦是三七互娱重要的研发供应商,双方合作过的产品有多款流水过亿,如《仙灵觉醒》《斗罗大陆:武魂觉醒》《云上城之歌》《最后的原始人》。诗悦网络至少从2020年开启海外发行业务,但成绩均不及三七互娱发行的《云上城之歌》。后者算是两家公司真正意义上的*个出海爆款,去年成为了韩国收入最高的中国手游。据称三七互娱也是从这个时候开始正式在海外MMO市场上立足。

相较腾讯和网易,三七互娱的研发投入占比不高,但它投资了一批中小研发团队,譬如上文所提到的易娱网络、延趣网络,还有羯磨科技、萌我爱网络等,从它们的研发定位推测未来可能成为三七互娱的另一大造血系统。

关于选品方面,腾讯追求的应该是「大出海」的感觉,即一款产品可以全球通吃。作为一个拥有3万亿市值、游戏业务世界*的庞然大物,中腰部产品已经很难满足腾讯内部日益增长的KPI需求。其研发或代理的产品多为知名IP改编、大制作、热门玩法(尤其是MOBA、FPS这类赢者通吃的大DAU品类)——这样的游戏更有机会被打造成「爆款」。当前腾讯有多款储备如《刺客信条:代号Jade》《三角洲行动》《重生边缘》都是奔着全球化而去的。

网易的产品比较有个人特色,单从游戏画风就足以体现,因此它需要逐个市场进行单点突破。日本是网易出海至今最为成功的市场,在游戏新知看来,网易也是最了解日本玩家的中国厂商,旗下二次元《阴阳师》、FPS《荒野行动》、SLG《率土之滨》、非对称性对抗竞技《第五人格》等风格迥异的产品,都在这个最「排外」的市场有所斩获。

当然未来网易估计也会向「大出海」看齐,毕竟招收了那么多海外精英。CEO丁磊前段时间透露,网易在海外有10多个工作室,有信心在明后年,有海外工作室的作品面世,它们能同时服务海外和中国市场。

三七互娱的核心竞争力是宣发运营和数据分析,向来擅长根据产品特质去做差异化的打法。比如《Puzzles & Survival》在广告投放时,素材展示的三消玩法首先就对上了美国用户的胃口,再配以写实画风、制造危机或解密的剧情,亦或是与《行尸走肉》《生化危机》等美国用户熟知的IP进行联动……让游戏成功打进了美国市场。令人意外的是,《Puzzles & Survival》去年进不了SLG出海买量榜前十,却是出海收入第二的国产SLG。

另外在很难再有创新的MMO赛道,三七互娱则通过「削减部分感受去突出重点玩法」。旗下《绝世仙王》(今年1月登陆韩国iOS)和《云上城之歌》就有不同的侧重点,前者着重宣传轻度游戏体验,与韩国本土厂商拉开差异化,后者在调整了六七个首发版本后,终于确定了突出策略搭配。

如今,腾讯、网易和三七互娱都把海外当作必争之地。

腾讯2023年Q2海外游戏营收127亿元,占公司总营收的28.5%。随着本土游戏收入低于预期,海外游戏与视频号、金融科技、协作SaaS一同被视为腾讯未来的重要增长点。

网易虽然没有公布Q2出海营收占比,但高管在财报电话会议中谈到海外短期和长期的目标:网易认为,海外游戏最有价值的市场是欧美、日韩,海外主要是主机和PC,中国的一些题材不一定适合海外的市场需求,「我们在拓展海外业务的时候,这些方面做了很多的努力尝试,相信很快会有收获的一天。」

三七互娱今年上半年海外营收30.27亿元,占比接近40%。其创始人李逸飞几年前曾表示希望把美国和日本这两个全球第二、第三大的市场给攻下来,且海外和国内营收占比能达到五五开(甚至海外高于国内)。前一个目标已经初步实现,正在向后一个目标逼近。近期公司又上线了一款三消+SLG《Puzzles & Chaos》,未来SLG将是重点突破和发展的方向,思路也是「融合类SLG」。

2、第二梯队

处于第二梯队的广东厂商也有各自拿手的品类。

灵犀互娱是近两年的后起之秀,凭借三国SLG《三国志·战略版》成功打开国内市场,之后又敲开了日本、繁中市场的大门,围绕三国志IP展开的卡牌游戏《三国志幻想大陆》及女性向游戏《代号鸢》也在日本或繁中市场有所突破。

4399、露珠游戏和天游网络都以MMO见长。

4399在海外耕耘已经超过10年,主阵地在日韩、中国港澳台和东南亚。2019年在韩国上线的魔幻MMO《奇迹之剑》至今仍在贡献营收,2022年推出的冒险MMO《秘境传说:神木遗迹》在日本也有不错的表现,基本保持在iOS畅销榜TOP100。

露珠游戏和天游网络的优势市场均为繁中市场。前者近一年几乎保持着每个月至少发行一款产品的节奏,发行游戏类型大部分是MMO,其中《永夜星神》《圣钥》《暮色雙城》都曾突围中国港澳台畅销榜前十。后者推出的魔幻MMO《神蹟:血舞者》在港台畅销榜TOP30待了超过一个月时间,它发行的另一款放置卡牌《魔镜物语》还在日本市场有所突破。

靠着内置副玩法,冰川网络的移动业务发展迅速,去年收入和净利润大幅增长,主要来自海外市场。旗下放置卡牌《X-HERO》《超能世界》通过内置炮弹兵、画线救狗头等休闲副玩法,投放素材也多为展示副玩法,就这样吸引了大量欧美用户,流水有了显著的提升。据SensorTower,《X-HERO》有50%左右的收入来自美国市场。

益世界则把模拟经商类游戏成功销往日本和繁中市场。在日本上线超过三年的现代商战手游《商道高手》,现在仍是公司海外主要收入来源;古代经商手游《我是大东家》长期居于中国台湾地区的畅销榜TOP40。

易幻网络和海南高图为宝通科技旗下负责游戏业务的主要子公司,办公点均位于广州(高图今年6月在成都高新区租赁办公室)。易幻是中国最早出海的厂商之一,专注海外发行,高图则更侧重研发,成立4年多时间已推出多款自研产品。它们发行的产品涵盖SLG、RPG、MMO、休闲竞技、模拟经营等品类。目前表现*的是卡牌RPG《Bloodline: Heroes of Lithas》和《King's Throne》,两款游戏均融合了卡牌、剧情、战斗和养成元素。

3、第三梯队

位于第三梯队的黑胡子游戏和创酷互动分别在SLG和官斗游戏上有所建树。

在国内手游还未兴起出海热潮之时,黑胡子游戏就已经开启了海外业务,在日韩市场推出过畅销一时的产品,还曾经连续7个月位居出海收入榜TOP30。目前公司收入主要来自于日本发行的SLG《新信长之野望》,游戏上线超过一年,基本保持在畅销榜TOP100,当前位居第41名。

创酷互动/猎奇互娱早年亦是中国游戏厂商出海收入榜TOP30的常客,其官斗类游戏不仅风靡繁中、东南亚市场,在美国竟也大受欢迎。旗下王牌产品《叫我官老爷》于六年前上线,SensorTower数据显示,近一年游戏的*、第二大市场为美国和中国台湾。

02 出海20年,从0到370亿

中国厂商出海,从探索到扎根,20年来一路是曲折向前的。从早期国内市场被外来游戏统治,到中国厂商崛起并反攻海外,如今国产自研游戏海外收入攀升至170多亿美元(约合1265亿人民币,2022年数据)。20年的时间,也足够广东厂商成长为中国游戏出海的中坚力量。去年广东出海营收规模达300多亿,其中80%来自广东企业的自研产品。

从0到300多亿,是广东厂商出海的一个巨大突破。而谁又能想到,它们实则有很长一段时间都在扮演「小透明」的角色。

中国厂商出海主要分为端游、页游和手游出海三个阶段。

在2012年之前,中国整个出海规模都不是很大,据统计出海厂商仅40家,自研产品海外营收不到6亿美元,端游收入占比*。彼时广东的游戏产业还很落后,叫得上名的游戏公司也就是金山和网易了。而网易公开表态不做海外,只有金山选择进军海外,推出了《剑侠情缘》国际版,游戏先是在台湾同时在线突破4万人,后又在越南实现20万同时在线,一度被调侃为越南的国民手游。

不过,端游时代的出海主力军是以久游网、游戏蜗牛、天晴数码/网龙、*世界为首的游戏大厂,它们在中国港台、新马、印尼、越南等地区都留下了足迹。相较之下,广东厂商的成绩属实不好看。

好在页游兴起带来转机。自2011年,国产页游出口非常迅猛。以2012年为例,共有177款游戏进入海外,页游就占到了103款。2012~2013年页游贡献半数海外营收,取代端游成为中国出海的主要支撑,并推动中国出口营收规模飞速增长。

这个时期以页游为主的广东厂商在海外有了一些收获。

第七大道自研的《弹弹堂》《神曲》都曾是热门的出海产品,前者曾是越南、泰国、巴西等国家*的页游,后者在欧美市场频频传来捷报。凭借着在海外发行《弹弹堂》系列游戏及《神曲》(部分市场),广州游莱互动也顺利跻身中国厂商页游出海头部位置,据报道单是《神曲》最高单月流水就达到千万美元。

三七互娱在2012年成立海外发行品牌,先是在东南亚布局,后向日韩渗透,截至2014年底在海外运营超过70款游戏。其中,由深圳墨麟自研、三七发行的《秦美人》曾在韩国取得页游前十的成绩。

只是国产页游出海度过了辉煌的两年,就被「手游出海热」终结。而在当时,墨麟创始人陈默曾评价到,欧美才是真正的出海,中国只有页游做到了。在他看来,中国页游的研发水平*全球,手游则相对滞后于世界,在韩国、东南亚、繁中市场等受中国文化影响很深的区域打转,「严格来说都不算出海」。

但其实扭转这个局面也没花多少年。

2014年手游兴起,腾讯网易等大厂在抢夺国内的移动市场份额,一些中小手游团队转向海外寻找出路。而后受到版号冲击,越来越多团队卷向海外,广东厂商亦不例外。时至今日,争夺出海市场,是稍有余力的中国厂商的共识了。

与中国手游出海的总体趋势一致,广东厂商早期也基本选择文化相近的市场,或是相对「安全」的出海品类(如页游转手游,或广东厂商擅长的MMO、RPG)。

比如广州点盛首次尝试就是在新马地区发行MMO《战侠》,而后在中国港澳台、新马越等市场接连发了多款MMO和RPG试水。再有,黑胡子的*款产品为SLG《太平洋海战》,首发地选择韩国,第二款产品换成了MMO,还是在韩国市场发行,后面又在繁中市场发行了SLG《新三国志》。

值得一提的是,广东厂商在韩国频出爆款,某种程度上也可以算是中国厂商反攻韩国的代表了。早年易幻的《三国志猛将传》《幻视侠客传》、腾讯的《全民突击》、4399的《Crasher》、三七互娱的《永恒纪元》、网易的《阴阳师》……都曾进入过韩国收入榜前30,三七互娱发行的《云上城之歌》、以及4399发行的《奇迹之剑》甚至一度是出海韩国收入最高的中国手游。

数年的耕耘,到今天,广东厂商已经在港澳台、韩国、东南亚占有不小的市场份额。

而当亲眼目睹越来越多的国产SLG、MMO、二次元、RPG、休闲游戏被推广到欧美、日本、中东市场,广东厂商也不再是观望的态度了,它们开始挑战陌生的领域,中间走了不少弯路,好在慢慢也摸到了一些门道。

像《Puzzles & Survival》这一爆款的诞生,就经历了几个阶段的玩法挖掘。早在2018年,三七互娱就开始尝试SLG出海,当时发行了一款由易娱研发的恐龙题材SLG《Jurassic Tribes》,表现相对一般。后来他们在观察海外市场时发现,一款融合了三消、RPG、城镇建设玩法的游戏《Empires & Puzzles(帝国与谜题)》(由Zynga发行)很受欢迎,由此联想到可将三消应用到同样含有城建元素的SLG中,从而有了魔幻三消+SLG《Puzzles & Conquest》。

据了解,当时《Puzzles & Conquest》做出来之后,对各项数值都有比较高的提升,但在买量层面上,魔幻题材并不占优势。而后团队在钻研题材的过程中又注意到海外大热的战斗题材,才最终成就了现在的《Puzzles & Survival》。

总体看来,目前广东的多元品类出海还处于探索阶段,但已有厂商取得初步成效。

例如日本这个曾让多少外来厂商失意而归的市场,网易、三七互娱、4399、天游网络、黑胡子游戏、易幻网络都攻下来过。在美国,腾讯发行的《PUBG Mobile》《使命召唤手游》、三七互娱发行的《Puzzles & Survival》《小小蚁国》、冰川网络的《X-HERO》则疯狂吸金。

未来它们应该还会以更多的品类和题材走向更大、更远的市场。

03 结语

随着越来越多广东厂商加大海外布局,它们探索的不仅是自己在国际舞台上的更多可能,现在及未来也代表着一张张中国走向世界的名片。