面对国内医药市场的持续内卷,不少药企将出海看成了破局的方向,这种做法与当年日本药企的选择如出一辙。

目标出海并没有错,但却必须建立在强大的创新能力之上,如果没有产品层面的创新作为支撑,那么最终注定将会进入到另一层内卷循环之中。只要产品竞争力强了,那么全球化自然也就是一件水到渠成的事情。

既然创新是中国药企出海的*出路,那么是否意味着这条路没有捷径可走呢?其实也并非如此,孤儿药策略实则就是一条中国药企出海的捷径。

针对孤儿药的布局,实则已经成为观测企业战略的一个*切面,对于投资者判断企业的价值亦大有裨益。中国创新药出海的“*步”,实则从成为孤儿药开始。

01 暗渡陈仓的MNC们

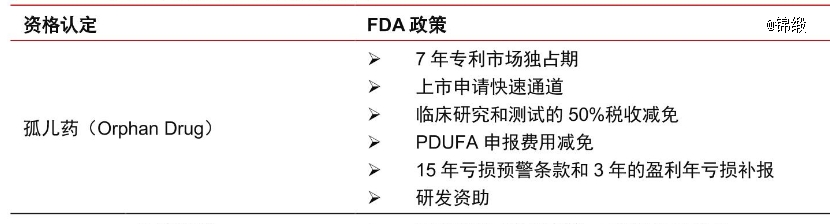

所谓孤儿药,指的是那些针对罕见病人群的小众药物(在美国是指患病人群小于20万的疾病),由于这些药物市场规模较小,导致药企研发回报率较低,为了让这些患者有药可医,美国FDA在1983推出了孤儿药法案,从税收减免、免申请费、研发资助、加快审批、市场独占权等多个层面激励研发。

图:美国孤儿药优势,来源:中信证券

孤儿药的政策优势是显而易见的,尤其是对于尚处于创新药发展初期的我国药企而言,成为孤儿药更是能直接降低企业经营压力,*限度的提升药品的出海成功概率。

FDA设立孤儿药的初衷是为了让罕见病患者有药可医,可巨大的政策红利却让孤儿药的定位逐渐变味,伴随越来越多MNC(跨国药企)的入局,孤儿药已经成为一种药企争夺市场的常规策略。

税收减免、免申请费等优惠措施对于MNC吸引力不大,最让它们心动的则是FDA的快速审批通道。众所周知,创新药是一个拼速度的行业,孤儿药的快速审批通道能够大幅提升药物的上市速度,尤其在失败率较高临床三期试验中,孤儿药所需的临床规模明显更小,FDA的审批也将更加宽松。

成为孤儿药后,这也意味着这款药物的获批速度得到大幅提升,这才是MNC看重孤儿药的核心原因。或许有投资者持有不同看法,孤儿药受众者少,就算提前获批又能获得多少商业化价值呢?这样的想法是较为单纯的,因为医生用药时是可以“超适应症”的,只要营销部门市场教育得当,其他适应症临床进度跟上,那么完全可以依靠“超适应症”创造营收。这种患者自愿用药的情况是合理合法的,例如康方生物去年国内上市的卡度尼利单抗就因疗效出色,出现很多“超适应症”情况。

正是因为孤儿药背后巨大的商业利益,MNC在研发一款重磅新药的时候,往往会将适应症切割为很细分的类别,竭力向罕见病的方向靠拢,争取利用孤儿药快速通道率先获批,然后在利用适应症扩增或超适应症来扩大市场。

2022年全球营收TOP 10的药物中,Humira、Keytruda、Revlimid都曾经是孤儿药,随着后续适应症的扩增,已经成为全球营收*梯度药物,足以向市场证明,孤儿药也是可以成为“药王”的。

图:2022年全球营收TOP 10药物,来源:锦缎研究院

尽管获批非孤儿药适应症后,药物就会失去孤儿药的政策庇护,但这对于MNC药企而言几乎不值一提。能够更早的、更快的抢占市场,这才是MNC孤儿药策略的核心。

MNC药企的孤儿药策略,表明上响应了FDA关注罕见病患者的号召,但实际上却是为了将自身利益*化。

02 孤儿药对中国药企的利好

对于孤儿药政策,MNC药企已经研究的十分透彻。但于中国药企而言,孤儿药的意义却不仅限于此,背后实则蕴含更深层次的三层重磅利好。

(1)适应症的地区性差异

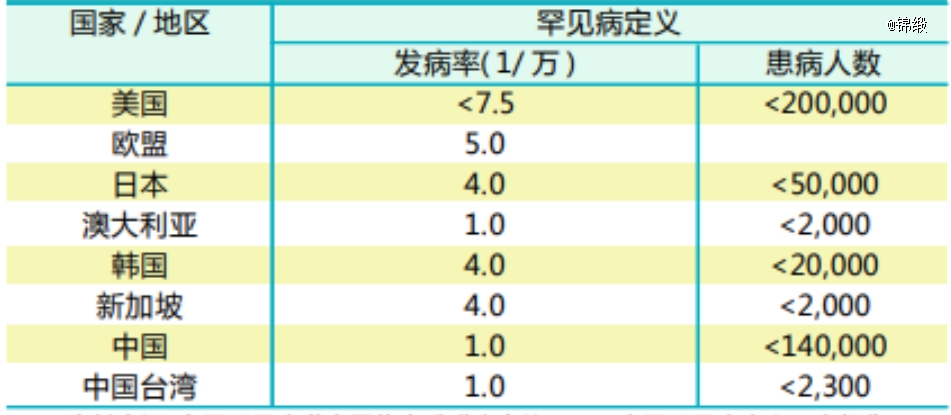

孤儿药泛指针对罕见病的药物,但世界不同地区对于罕见病的定义却大相径庭。如美国市场定义罕见病要求患者数小于20万,而日本市场罕见病的患者数门槛却降低至5万人,澳大利亚更是2000人以下才是罕见病。

基于罕见病定义宽松程度的不同,孤儿药在全球也有着不同定义,并非全球通用概念。再加上各国疾病发生率的差异,这就使得孤儿药布局的策略性进一步提升。

图:世界各国罕见病定义比较,来源:2021中国罕见病定义研究报告

如在美国,肝癌患者总数仅为几万人,是*意义上的罕见病;而在中国市场,肝癌患者数却接近40万人。这就意味着,国内的大癌种药物,在美国符合孤儿药的标准,其中的预期差不言自明。类似的情况还出现在肺癌、鼻咽癌等疾病之上,如果能够善用这种适应症地区性差异的话,那么对于中国药企的出海会有事半功倍的效果。

(2)美国示范效应

美国市场具有全球最完善的药物审批体系,是具有全球示范效应的。

无论药品销售有怎样的成绩,但只要获得FDA的批准,往往就意味着其拥有较强的市场信誉度。毕竟FDA是目前全球安全、质量、有效性等方面的天花板,世界上很多国家都是盯着FDA审批药物的。FDA的审批就好像是一个免检标识,如果产品顺利通过,那么进入其他市场的难度也将骤然下降。

例如百济神州的BTK抑制剂百悦泽就是很好的一个例子,其在2019年11月于美国获批上市后,很快就在加拿大、澳大利亚、俄罗斯、欧盟等其他地区获批上市,如今其商业版图已经覆盖全球50个国家和地区。如果没有FDA的获批,那么相信百悦泽将不会有如此高效的国家化效率。

获得FDA审批的药物,在其他国家监管部门获批更加容易、国际化合作更加方便,患者也更加信赖这款产品。

(3)竞争门槛大幅降低

对于财大气粗的MNC公司而言,FDA给予的财务政策可能不值一提,但对于刚起步的中国创新药企来说,这却有着极大的财务价值。

首先,获批孤儿药的产品将享受50%的临床研究和测试的税务减免,同时还将省掉数百万美元的NDA审批费,以及不菲的孤儿药研发财政补助。这些财务上的减免加到一起,极有可能为药企节省千万美元级别的支出,这对于尚未拥有持续盈利能力的中国创新药企而言,大幅缓解了药物开发压力。

此外,在失败率最高的临床三期试验中,孤儿药临床试验要求大幅放宽。不仅患者样本数大幅减少,而且还往往是单臂试验,降低了临床试验的花费。甚至有时候FDA还会对某些孤儿药特殊照顾,进一步减免临床试验例数,帮助这些药物获批上市。

这些临床阶段中的激励,帮助孤儿药的临床试验成本大幅下降,进而缩小了中国创新药企与MNC之间的资本差距。

03 孤儿药已经成为一种标签

百济神州泽布替尼和传奇生物西达基奥仑赛是目前国内药企出海的*范本,而它们无一例外的都是孤儿药身份。巨大的政策红利之下,孤儿药俨然成为中国药企出海的*路径。

纵览国内创新药企,它们对于孤儿药的关注已经越来越多,甚至各家的明星产品几乎都获得了FDA孤儿药的身份。这种趋势无疑降低了投资者对于药企管线的研判难度,一款创新药能否顺利出海,甚至能够成为明星药物,首先要取决于它能否获得FDA孤儿药的资格。换个角度而言,孤儿药正在转变为中国创新药的一种出海标签,不是孤儿药身份想要出海,难度堪比登天。

图:国内重点孤儿药一览,来源:锦缎研究院

不过,获得孤儿药资格却并不意味着胜利,恰恰相反这仅是一个开始。不同于获批上市是商业化的起点,即使管线刚刚立项不久,药企也可以向FDA申请孤儿药资格,这背后无关药效和研发。

所有投资者都知道,创新药研发九死一生,这就意味着注定有大批孤儿药无法最终获批上市,即使FDA降低了孤儿药的上市难度,但也依然需要面对严峻的研发挑战。获得孤儿药资格,只能从侧面说明药企志存高远,从立项之初就聚焦全球市场,但这个预期能否实现,亦或者多久能够实现,其实依然还是一个未知数。

尽管如此,可孤儿药依然是一项值得中国药企深度钻研的产业政策,其能够显著降低优质管线的出海成本。对于投资者而言,孤儿药则成为衡量药物价值的简易标签,如果药企想要布局全球,那么孤儿药资格将是它们必须迈出的*步。