导读

壹 ||效率上,TOPCon电池和BC电池的效率转化极限都在28%-29%;低成本产业化上,TOPCon的成本依然具有**优势;量产难度上,BC电池不仅成本高,实现难度更高。

贰 ||BC电池可以通过技术发展,逐渐和TOPCon、HJT结合,产出新的xBC电池。

叁 || 每一种光伏电池技术都涉及大量的原材料、工艺以及设备,终端光伏组件价格竞争激烈的当下,两条技术路线的竞争也是工艺、供应链和产业化的竞争。

肆 || 光伏竞争日趋激烈的背景下,技术的胜出更多是企业综合实力的结果。

2023年9月过去的两周,中国光伏行业巨头隆基绿能(以下简称“隆基”)、晶科能源(以下简称“晶科”)先后召开了两场发布会,两场发布会也为中国光伏设定了两个未来。

9月13日晚,晶科在上海举行了第二期名为浦江夜话的光伏行业交流会,这场于黄浦江畔举行的小型沙龙采用了现场直播方式,画面的前景位置放置着一个白色的大型灯箱“N-TOPCon”。交流会中,晶科领导层以及邀请的技术嘉宾反复强调的一个观点是,TOPCon具有效率和成本上的优势,是市场的主流技术。

一周前的9月5日,隆基举行半年报业绩说明会,说明会中隆基明确了押注的技术路线,会上数次提及“未来5-6年,BC电池将会是晶硅电池的*主流”,“TOPCon是一种过渡技术”,“BC电池将会逐步替代TOPCon”。

BC和TOPCon是光伏电池技术的两种全新结构,BC电池全称为背接触式电池,指把正负电极都置于电池背面的电池结构。TOPCon全称为隧穿氧化层钝化接触,目前主要使用N型硅片作为电池基底,因此也称N型TOPCon。

TOPCon是晶科在2021年选择的技术路线,目前TOPCon已经大规模投产并在市场中开始占据了约25%的份额,隆基此前则在TOPCon、HJT等多种路线中保持中试(量产和研发的中间状态)或少量出货,9月5日的发布会标志着隆基彻底押注了BC电池。

晶科CTO金浩在接受媒体群访时明确表示,“我们现在有BC电池的中试线,试验下来成本要比TOPCon电池高0.1元/瓦,晶科不会做BC电池”。这意味着两家企业正式在光伏技术路线上分道扬镳。

根据现有资料整理,BC电池在分布式、工商业光伏等户用场景发电量更高,TOPCon电池在地面电站以及复杂环境中表现更好。目前BC电池还存在成本较高的问题。但这只是暂时的结论,原材料、设备、工艺、人才、电网、自然环境、政策.....每一项前提条件的改变都会改变BC的TOPCon之间的力量对比。

隆基和晶科是中国*的两家光伏组件、电池生产企业,两家企业拥有着数百GW的产能、数百亿现金、大量技术和人才储备的竞争,他们的技术路线之争也将牵连背后众多的供应链企业以及庞大的市场群体,形成光伏产业的两个阵营。

在这场竞争中,晶科和TOPCon路线已经先行一步。在明确路线后,隆基和BC的反击即将到来。

“隆基手里有约560亿元的现金,前面怎么慢都无所谓,只要能打赢这一次。”一位资深光伏行业分析师向记者表示。

两场发布会,两个方向

过去一年,市场不断询问隆基的问题:到底选择哪一条技术路线?

2022年底,隆基推出了HPBC电池,在今年初的HPBC组件科技开放日上,隆基介绍HPBC电池技术是其耗时3年研发的*技术,先后投资超过10亿元,市场开始猜测隆基要主推HPBC电池。但3月份隆基又公告要在鄂尔多斯投资30GW TOPCon电池项目,市场再次陷入怀疑。

9月5日的发布会上,隆基董事长钟宝申直接给出了答案,他明确表示隆基押注BC电池技术。

钟宝申在业绩交流会上表示:“BC电池的发电性能非常优异,主要受限于技术实现难度高,成本难以受控,未大规模投产,BC电池是‘皇冠上的明珠’,现在行业已经准备好了摘取这颗明珠,BC电池会真正地走向市场”,“目前隆基已经投建年产30GW的HPBC电池产能中,年底除少数车间,会全面达产,预计月产能2.2GW,即每年25GW”。

消息一出,帝尔激光、爱旭股份等相关股票快速涨停,各大炒股软件当天即成立新的股票题材“BC概念”。9月11日,国家能源局官网还转发了新华社的一篇文章,标题为《未来5-6年,BC电池将是晶硅电池的*主流》的文章。

一周后,晶科举办了第二期浦江夜话光伏行业交流会,并安排与晶科能源CTO金浩采访交流。

去年9月份晶科曾举办*期浦江夜话光伏行业交流会,主题和这次一样,去年重点是TOPCon电池的优势。

N型TOPCon一直是晶科研发的重点。2019年晶科即投资建设了GW级别N型电池试验线。根据2023年半年报,晶科在N型硅片、电池和组件上的累计研发投资超过40亿元,其中大部分与TOPCon有关,BC电池仅投资了约5亿元。

2021年11月,晶科在国内最早推出应用N型TOPCon电池的组件。之后,晶科快速扩产自己的N型产能,2022年末,晶科有35GWTOPCon电池产能投产,根据2023年半年报,年底建成的90GW电池产能中,超过75%为N型电池。

庞大的资金投入和产能落地也让晶科成为TOPCon上的技术*者。晶科CTO金浩在第二期浦江夜话中表示,晶科去年预估TOPCon电池会*行业半年左右,现在的情况印证了之前的预测,他认为晶科和其他企业在TOPCon上的技术差距依然会保持甚至逐步扩大。

一个例子是,现在众多想要扩产TOPCon电池的企业,会用1.5倍以上的薪资挖角晶科的工程师。

“BC技术路线由于效率提升幅度不具备*优势及降本难度大,可以作为市场技术路线分支进行布局,未来三年左右不会成为主流路线。”金浩在现场表示。

他从三个方面看好TOPCon在未来三到五年依然是主流的路线。效率上,TOPCon电池和BC电池的效率转化极限都在28%-29%;低成本产业化上,TOPCon的成本依然具有**优势;量产难度上,BC电池不仅成本高,实现难度更高。

“晶科坚定地坚持TOPCon路线,对我们也是种鼓舞”,一位一线光伏企业的人士对记者表示。他认为晶科此次活动最重要的是向外界传递TOPCon的优势,冲抵BC电池带来的影响。

技术专家眼中的两条技术路线

不同角度出发的技术专家,对两种技术给出了侧重点不同的解读。

9月13日,上海交通大学太阳能研究所所长沈文忠教授在接受《经济观察报》在内的媒体采访时则表示,光伏平价上网时代不应该只有一种主流技术,BC电池因为美观、正面发电率高,适合在分布式、工商业上应用,他估计市场份额在30%-40% 。

在BC路径上,隆基和学界专家反复强调的是这一技术路线效率上的优势,特别是其在正面效率上的优势。

这使得即使在双面发电上仍有差异,但正面的优势足以带来整体的优势。隆基在业绩会上提到,如果正面效率提高4%,就可以抵消背面效率低20%的劣势。

按照隆基方面的技术预测,考量BC正面的效能优势,在采用双面结构后,BC技术在效率上有望追平TOPCon。隆基董事长钟宝申则在业绩会上表示,现有的HPBC产品做成双面不差于TOPCon,未来的HPBC Pro版本会在双面上超越TOPCon。

在晶科看来,先行一步的TOPCon在成本和产业化上具备一定优势。

金浩在9月14日接受媒体群访时则表示:“TOPCon会是一个业主熟悉的产品,我们预计BC电池会应用到一些单面为主的,分布式的屋顶项目,但是客户要接受他的高溢价。”晶科今年上半年30.8GW的组件出货量中,N型出货16.4GW,半年报预期的全年70-75GW组件出货中,N型占比预计占六成。HPBC型组件则暂未放量。一位光伏行业分析师告诉记者,隆基现在售卖的HPBC组件比TOPCon要贵0.2元/瓦左右。

两种技术路线的未来展望上,沈文忠认为BC电池可以通过技术发展,逐渐和TOPCon、HJT结合,产出新的xBC电池。但是他也认为现有的PERC和TOPCon产线可以作为BC电池的研发线,“量产线是有点难度的”。

金浩则认为TBC对于设备的应用和BC高度一致,HPBC和TBC在未来三年左右的时间内都不会成为*主流。

晶科更看重钙钛矿叠层电池。他介绍晶科TOPCon和钙钛矿的叠层电池目前接近32%的效率,年底做到接近33%,“虽然没有比34%、35%更高,但是向上的空间是巨大的。”

中科院宁波材料所葛子义则在第二期浦江夜话中表示,TOPCon和钙钛矿的叠层电池的量产产品需要3-4年的时间。

在每一个环节战斗

“龙头企业有了出货量之后,大家都会来关注,开发技术,如果只是闭门造车,很难推广。”沈文忠表示。

工艺上晶科的TOPCon电池生产良率已经基本和PERC持平,其他厂商也能做到98%的良率,隆基的BC电池现在只有95%的良率。钟宝申在业绩会上表示未来会做到98%。

每一种光伏电池技术都涉及大量的原材料、工艺以及设备,终端光伏组件价格竞争激烈的当下,两条技术路线的竞争也是工艺、供应链和产业化的竞争。以BC电池为例,沈文忠表示,拉晶质量的提升带来的硅片品质上升,激光图形化的应用,丝网印刷的精度提升,组件封装串焊技术发展等工艺技术的发展共同推动了BC技术到了比较成熟的时刻。

在设备端,TOPCon的关键在于硼扩以及CVD设备。硼扩设备和CVD设备龙头拉普拉斯从2021年9月份即向晶科供应热制程设备,晶科能源持股2.36%。目前晶科能源为拉普拉斯*大客户,销售额占比48.55%。

BC的关键则在于激光图形化以及清洗设备。“BC电池主要新增的工艺是激光图形化和清洗,原有的光刻成本非常高,激光图形化能够有效降本,良好的清洗能够避免短路。”沈文忠介绍。“据我了解,今年以来光伏企业在清洗环节做了很大的努力,BC电池对激光的要求则比较低,低于TOPCon电池的选择性发射极技术。”

在这条路径上,提供设备的主要是帝尔激光。其公司负责人在9月6日接受调研时表示:“目前应用于BC电池的激光微蚀刻设备,从头部公司量产订单来看,我们取得了全部份额。BC电池工艺结构复杂,对激光的精度要求更高。未来,不管是P型还是N型的BC,激光需求量更大”公司负责人表示。

原材料的竞争上,TOPCon需要采购N型硅片,隆基的HPBC采购的则是P型硅片。

N型硅片因为需要更好的硅料,之前价格一直较高。但根据钧达股份的一份调研纪要,目前TOPCon厂商正在逐步解决N型硅片用料质量过剩的问题,另一方面,N型硅片少子寿命较长,薄片化降本对效率影响较低。根据TCL中环最新公示的硅片价格,150微米210P型硅片比130微米N型硅片便宜0.19元/片,比110微米210N型硅片贵0.05元/片。

金浩认为BC电池如果做硅片的薄片化,会非常困难,沈文忠则介绍BC电池需要更优少子寿命的硅片,因此对采购的P型硅片要求更高。

润晖投资投资经理邢天成在第二期浦江夜话中表示“产业里的人,难免也会出现对理论理解的偏差。2021年的时候,业内认为TOPCon不能用薄硅片。现在TOPCon已经成为薄片化程度最深的技术之一。”

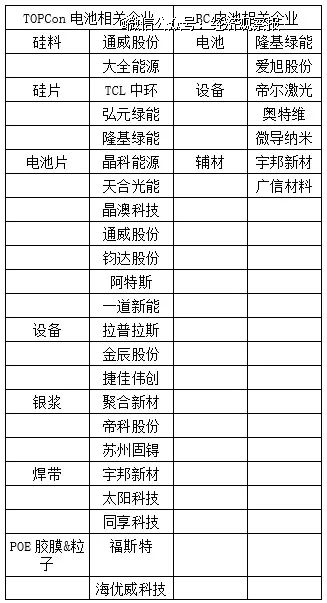

图说:两家企业在技术上的争夺也聚集起庞大的产业链来支撑自己的新型电池

(TOPCon&BC电池产业链相关企业,资料来源:东吴证券、各公司公开资料 经济观察网整理)

胜负不只取决于技术

两年的市场推广期让晶科收获了硕果。“晶科现在是在手订单最饱满的企业。”前述资深光伏行业分析师告诉记者。晶科能源投资者关系总监魏添在接受媒体群访时也表示,公司在半年报中上调了全年的组件出货目标,从之前的60-70GW上调到70-75GW,主要也是得益于公司的订单饱和度的提升,以及新建产能的顺利投产。

光伏竞争日趋激烈的背景下,技术的胜出更多是企业综合实力的结果。新技术带来的产品性能增益有限,尤其是两种技术对比差异较小的情况下,规模、营销、品牌、渠道每一项都是争夺的重点。

晶科*半个身位的市场时机是一个重要优势,在TOPCon产业化的2年多的时间中,其他光伏组件厂也不得不跟上晶科TOPCon的步伐,前述一线光伏企业的人士告诉记者,客户逐渐要求TOPCon产品后,自身也必须要扩建TOPCon产能。

截至目前,通威、晶澳、天合、阿特斯、正泰新能、一道新能以及大量二线企业均选择TOPCon路线,东方日升和华晟新能源选择HJT路线,只有隆基和爱旭选择BC电池路线,黄河水电、中来股份有少量BC电池产能。

如果未来BC电池获胜,大量的光伏厂也势必要选择扩产BC电池。

但这并不意味着光伏企业的生死权都在晶科与隆基手中。“现在看是通威正泰争组件出货第六,但是如果通威凭借自己的硅料报出来0.9元、0.8元/瓦,谁都比不过,通威的技术也不差;一道新能因为有国企支持,也能够实现一定的出货量。”前述一线光伏企业人士向记者表示。

“光伏企业现在都是明牌打,谁胜谁负,就是凭硬实力。”他总结道。