今晚备受瞩目的半导体巨无霸Arm即将登陆美股,成为今年以来全球*IPO!

公司早在9月5日就更新了招股书,拟登陆纳斯达克,股票代码为“ARM”。据悉,本次Arm的IPO承销商包括巴克莱、高盛、摩根大通、瑞穗、美国银行等,阵容颇为豪华。

招股书显示,Arm的每股发行价为47美元至51美元,总计发行9550万股ADS,计划在美股IPO中筹资约48.7亿美元,估值在500亿美元至540亿美元之间,低于早前640亿的市场预估。

美股市场很久没有这种大型IPO了,资本市场对Arm的上市热情高涨。据报道,Arm已敲定苹果、英伟达、英特尔、三星电子等大客户做为IPO的战略投资者,其美国IPO已经获得10倍的超额认购,因需求强劲还提前一天结束认购。

此前还有消息称,Arm正在讨论是否提高价格区间,可能会将发行价定在51美元,甚至更高。果然公司在周三将IPO发行价定为每股51美元,为定价区间顶端。

这家英国芯片设计公司曾在伦敦证券交易所和纳斯达克上市,后来被软银私有化,如今Arm的再次上市将对软银和美股IPO市场会带来哪些影响呢?

1、 软银的“救星”?

Arm成立于1990年,总部位于英国剑桥,其最初是英国公司艾康电脑连同苹果公司、芯片制造商VLSI成立的合资企业,专注于CPU(中央处理器)业务。

随着业务不断发展,到今年3月末,Arm已经在全球19个国家拥有近6000名全职员工,并在英国、欧洲、北美、印度和亚太地区设有全球运营和研发中心,公司约80%的员工专注于研究、设计和技术创新。

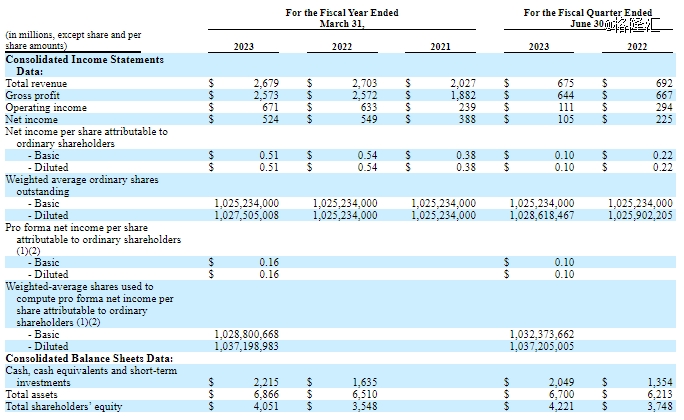

不过搞半导体研发是件非常耗钱的事,这从Arm的研发费用中也能看出来。截止3月31日的2021财年、2022财年、2023财年,Arm的研发费用分别为8.14亿美元、9.95亿美元、11.33亿美元,呈逐年上升趋势,占总收入比例分别为40%、37%、42%。

公司研发费用情况,图片来源于招股书

1998年到2016年,Arm曾在伦敦证券交易所和纳斯达克公开上市,后来在2016年被日本软银集团以320亿美元的价格收购,并私有化退市。

近几年软银的日子过得有些艰难,受全球科技股大跌拖累,软银在2021财年和2022财年持续亏损,2023年4-6月,软银又亏损4776.2亿日元(约242亿元人民币)。尤其是软银投资的共享办公企业WeWork上市后不到三年,股价就暴跌超过90%,可谓损失惨重。在持续亏损之下,软银被爆出通过裁员来缩减成本。

WeWork股价走势,图片来源于富途

为了回血,软银还一度打算将Arm卖掉,2020年英伟达准备从软银手里收购Arm,但因为种种原因未能完成收购,如今Arm准备再次登陆美股进行上市融资。

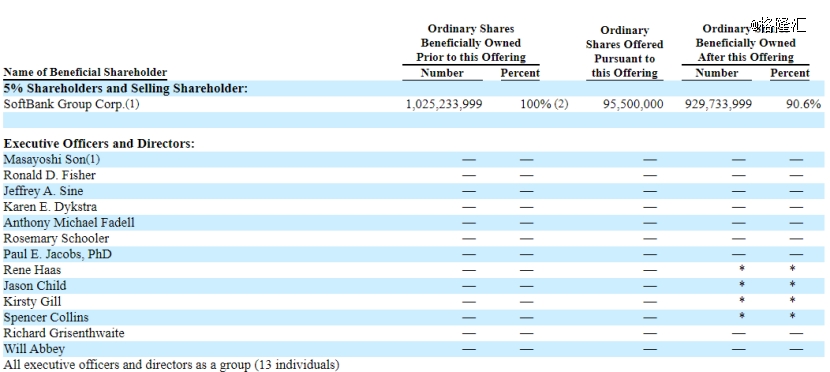

招股书显示,本次发行后,实际控制人软银集团将持有Arm约90.6%的实益股权,只有9.4%的股份在纳斯达克证券市场上自由交易。

公司股权结构,图片来自于招股书

Arm在此时上市不仅能获得大笔融资,还有利于吸引更多投资者的关注,提升其品牌形象。

2、业绩出现下滑趋势

经过多年发展,Arm已成为芯片底层架构的“隐形*”。招股书显示,自成立以来,基于Arm架构的芯片总出货量达到2500亿颗,2022年其市场份额约为48.9%。

业绩方面,截止3月31日的2021财年、2022财年、2023财年,Arm的收入分别约20.27亿美元、27.03亿美元、26.79亿美元,对应的净利润分别约3.88亿美元、5.49亿美元、5.24亿美元,存在一定波动。

2023年4-6月,公司的收入和净利润分别约6.75亿美元、1.05亿美元,较2022年同期有所下滑。

公司汇总财务数据,图片来源于招股书

Arm的业绩受半导体和电子行业波动影响较大,而半导体市场发展具有明显的周期性,一旦半导体行业增速放缓或下降,可能会影响市场需求及公司的经营业绩。

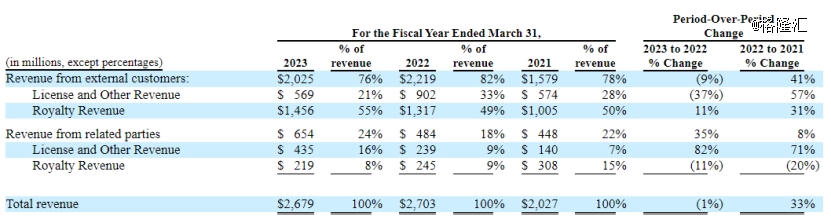

具体来看,Arm的收入可分为授权收入和版税收入,授权收入是指其他公司使用Arm的架构设计芯片时付的授权费;版税收入则是芯片厂商用了Arm的构架,把芯片卖出去以后给的抽成。

据招股书,2021财年至2023财年,公司的版税收入占比在60%左右,明显占比更高。

公司业绩情况,图片来源于招股书

截止3月31日的2021财年、2022财年、2023财年,Arm的毛利率分别为93%、95%、96%。

Arm的产品广泛应用于手机、电脑、数据中心、汽车等领域。其中手机行业是公司的核心市场,公司称,2022年其CPU在全球超过99%的智能手机中实现了高级计算,公司的合作伙伴包括苹果公司、OPPO、三星、vivo等。

而云计算是其主要增长领域之一,2022年末Arm在云计算市场的份额为10.1%,公司预计随着更多通信服务提供商开始部署由Arm授权厂商设计的芯片,其云计算市场份额将进一步提高。目前Arm在云计算领域的合作伙伴包括亚马逊AWS、阿里巴巴。

同时,Arm还表示,要在人工智能领域发力,成为促进人工智能发展的核心公司。但Arm也承认自家的CPU芯片架构并不适合最新的人工智能算法,如果公司无法及时开发出能商业化应用并能与新技术兼容的处理器,可能会影响其业务发展。

Arm的收入较为依赖前五大客户。在截止3月31日的2022财年和2023财年,公司来自五大客户的收入占总收入的比例高达56%、57%,其中公司来自*客户Arm China(即安谋科技)的收入分别占总收入的约18%、24%,存在客户集中度较高的风险。

3、美股年内*IPO来了

半导体巨无霸Arm的上市对美国IPO市场无疑是一个重磅消息,毕竟今年以来在美联储持续大幅加息影响下,美股IPO市场明显遇冷。

据Dealogic数据,今年上半年,通过传统IPO在美国上市的公司仅融资91亿美元,远低于过去10年同期平均水平(270亿美元)。

近期美国*的在线杂货配送公司Instacart也向SEC提交了上市申请,并计划9月19日在纳斯达克上市。Instacart拟发行2200万股,每股发行价在26美元至28美元之间,预计市值最高93亿美元,远低于2021年时的390亿美元估值。

尽管相较于之前的估值水平,Arm和Instacart上市时的估值均有不同程度的缩水,但这两家明星公司的上市,依然会给美股IPO市场注入更多活力,在他们的带动下,或许能增加投资者对新上市企业的热情,从而提振市场情绪。

但能否重燃IPO市场,还得看Arm上市后的表现,以及投资者对新上市公司的信心,如果Arm上市后股价和估值能持续走高,那可能会刺激更多初创企业推进美股IPO进程,反之今年美股IPO市场恐怕依旧难有起色。