从最初1元/小时的计费,到现在每小时4元的起步价,自共享充电宝问世以来,其租赁价格便一路高涨。

36氪通过小程序搜索发现,北京共享充电宝的价格大多定在4元/小时,人流量较大区域价格更高,比如在南锣鼓巷附近,价格最高8元/小时,而在一些景区,甚至还出现了10元/小时的天价共享充电宝。

然而涨价不断之时,作为“共享充电宝*股”的怪兽充电市值却出现脚脖斩。截至9月6日收盘,怪兽充电报0.94美元/股,较上市首日开盘价缩水超九成。

去年财报显示,受疫情影响,怪兽充电营收28.4亿元,同比下降约22.2%;净亏损则进一步扩大到7.11亿元,相较上一年1.25亿元的净亏损规模扩大4.6倍以上。

虽然今年一季度开始,怪兽充电初步摆脱疫情阴霾,实现扭亏为盈,但市场对其前景依旧不看好。今年以来,怪兽充电股价距高点下跌近40%。

一位怪兽充电前中层钱诚向36氪表示,疫情自然会有影响,但更核心的因素是,怪兽充电的整体经营模式在这两年有比较大的转向。

曾经风靡一时的共享经济赛道,在几大明星公司相继暴雷后,如今已被弃如敝履。怪兽充电及共享充电宝整个行业,能否扭转这一赛道的命运,或许不是一味涨价便能解决的问题。

01 价格向上,股价向下

如果只看怪兽充电的运营数据,还是一片欣欣向荣的景象——2022年,怪兽充电在全国共有99.7万个POI,单季新增用户840万,代理点位从第三季度末的47.4%提升至52.5%。也就是说,在疫情期间亏损的同时,怪兽充电仍在大举扩张。

共享充电宝本质上是一门租赁生意,想要获利,必然要从增加租赁次数和提高租赁单价这两方面入手。尽管涨价不断,扩张不停,但钱却没进腰包,共享充电宝为何还是养不起怪兽充电?

问题首先出在了费用上。“共享充电宝这行的竞争本质就是打点位,好的点位,各家是不计成本去抢的,有的甚至是在赔钱做。”钱诚表示。

财报数据显示,2019年,怪兽充电的销售费用率为67.4%,此后便一路走高,到2022年,销售费用率已经达到惊人的95.6%,销售和营销费用高达27.12亿元。

此外,为确保POI覆盖率,共享充电宝平台还需要缴纳高额的入场费,这进一步挤压了利润空间。

根据怪兽充电招股书,其入场费从2019年的1.06亿元增至2020年的3.8亿元,同比暴涨260%。此前曾有媒体报道,怪兽充电以至少700万元的入场费入驻北京环球影城。有知情人士表示,怪兽充电能够中标的原因之一是“入场费给得到位”。

除此之外,经营模式转变也直接影响了怪兽充电盈利能力。

根据招股书,怪兽充电采取了直接运营和合作运营相结合的方式。在大型城市,公司与大客户直接合作,由怪兽充电直接管理充电宝和机柜的放置;合作运营则用于拓展二三线市县市场。截至2019年12月31日和2020年12月31日的数据显示,直营分别占据约68%和61%的POI,呈下降态势。

而在最新的二季度财报中,直营占比则进一步下降至29.3%。“如果平台大量使用加盟商,日常流水基本被加盟商挣去。”钱诚表示。

02 赔本还招骂,共享充电宝成了谁的“打工仔”?

尽管共享充电宝平台因涨价而频频遭骂,但实际上,共享充电宝的定价早已由平台转入商家手中。

首先,共享充电宝行业竞争的本质是点位的争夺,而渠道迅速铺开后,市场短时间内便进入充分竞争状态。

“因为竞争过于充分,共享充电宝平台甚至是被点位绑架的状态。平台完全服从于商家的涨价要求,不然该点位就会流到竞争对手手中。”钱诚表示。

36氪以合作名义询问怪兽充电有关抽成比例的问题时,其客服表示,目前,与其合作并没有固定的分成比例,具体需要经业务经理评估后再详谈。36氪随机走访了几家摆放有怪兽充电充电宝的商家,一位彩票店老板表示,自己现在大概能分到七成左右。

钱诚称,在共享充电宝最初兴起时,平台与商家在收益上大多是五五分成。

变化发生在美团入局共享充电宝后。从钱诚和各路商家的反馈来看,美团对共享充电宝行业形成了降维打击。据钱诚回忆,美团当时的地推策略是进驻的前三个月平台不分成,三个月之后平台和商家一九开。投资界的报道中,更有商家直言,门店从外卖到收音机端口都是与美团合作的,不敢不用美团充电宝。

其他玩家只能被迫迎战,平台间打起了“价格战”。

平台在这场点位争夺的内卷中越陷越深的另一重原因,则是其过于单一的盈利模式,去年,怪兽充电的移动设备充电业务收入占到总营收的97%,这无疑让平台更加居于下风,受制于点位。

一位业内人士告诉36氪,商家的胃口在平台们抢占POI的过程中变得越来越大,分成比也变得越来越夸张。按照央视网此前报道,平台方的抽成在10%左右。“在这种情况下,就算涨价,平台在营收上的体现也不会很强。”

尽管点位空间已所剩无几,共享充电宝企业也仍在全力扩张。几家头部平台的商家合作页面,都标有“0加盟费、首月回本扶持、安心躺赚、高收益”等标语,商家填写信息后就会有客户经理主动联系,但几个受访商家均表示,根本不需要自己去找平台,“平台会主动找上门。”

竞争压力下,怪兽充电也试图寻找第二增长点。2021年4月,怪兽充电推出了浓香型白酒品牌“开欢”,但并没有溅起太大浪花。

一位怪兽充电前员工告诉36氪,怪兽充电做白酒是一个偏投资策略的决策,怪兽上市时的*问题是故事太单一,做第二曲线也是为了撑大估值,而2021年正值中国白酒股最强劲的时候。“从讲故事的角度来说,一个手上攥着全国几十万餐饮商家的平台去卖酒,在逻辑上是讲得通的。”

抱着讲故事的心态,业务自然难有起色。36氪进入“开欢”的淘宝旗舰店,店内仅有10个商品链接,其中销量最高的商品在过去一年的销量不足2000件。

03 快充时代来临,谁还会为共享充电宝买单?

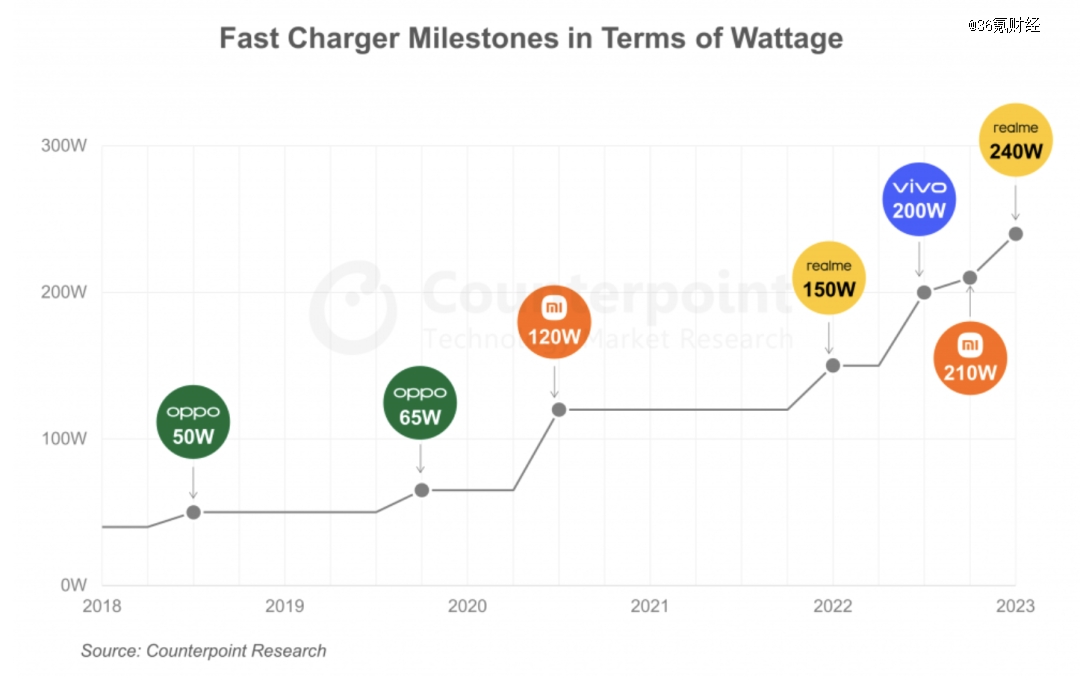

在资本市场拒绝为怪兽充电“续电”时,快充时代的到来又为怪兽充电带来了新挑战——2022年下半年,200W有线充电和240W有线充电接连问世,五分钟充满手机电量将成为现实。

图片来源:CounterPoint

图片来源:CounterPoint

相比之下,共享充电宝的充电速度就显得鸡肋得多。

目前,市面上的共享充电宝的功率在10W左右。据专业测试数据显示,共享充电宝30分钟手机充电量最多达到20%,60分钟手机充电量才能到40%左右,有些品牌手机90分钟的充电量才过40%。社交平台上,“共享充电宝电用完只充了30%”之类的吐槽比比皆是。

当手机快充逐渐普及,是否会对共享充电宝造成新的威胁?

一位消费者告诉36氪,自己平时出门都会在包里装上快充充电器,“找个地方充上10分钟就充满了,比共享充电宝好用。”另一名消费者则表示,虽然自己的手机也支持快充,但一般不会带充电器,“难免会遇到突发情况,而且,找共享充电宝要比找插座容易。”

不论是快充还是共享充电宝,解决的都是手机续航的问题。显然,就效率而言,快充能够为用户提供的体验感更好,但从应急、便捷和灵活机动性的角度来看,共享充电宝还是更胜一筹。

钱诚认为,共享充电宝是一种“强刚需”,“在补电这件事上,消费者的逻辑不是‘谁给我率先冲到100%谁就胜利,而是谁能现在立刻让我把电充上’,仅此而已。”

尽管据艾瑞咨询报告,有58%的消费者希望共享充电宝能够采用快充技术,提升充电速度,但“怪兽充电”们对在自家充电宝上应用快充的兴趣并不大。

一方面是出于安全的考虑。“快充会威胁到共享充电宝的一个安身立命之本——稳定度和安全度。快充时锂电池有一定的概率会爆炸,慢充的温度和电流量都是相对可控的。”业内人士告诉36氪,平台最怕的就是大家把共享充电宝当成炸弹。

另一方面,对于共享充电宝平台来说,快速完成设备铺设,形成规模效应才是行业竞争的关键,是否具备快充功能就显得没那么重要。同时,搭载快充技术的共享充电宝造价更高,从成本考量,这也是一笔不划算的买卖。

更为关键的是,共享充电宝做的是“时间生意”,以时长作为计费标准的共享充电宝,在本质上就是排斥快充的。“尽管有新入局者以快充作为噱头来吸引消费者,但实际上,老玩家根本没动力去做这个。”钱诚告诉36氪,“对共享充电宝来说,快充就是个伪命题。”

至于共享充电的终局在哪里,钱诚比较悲观,“即使怪兽充电市场份额*,也仍旧没有定价权。除非今后出现了区域定价权垄断的平台,不然挣两天亏两天的情况会持续下去。”

(文中钱诚为化名)