2022年,超过9成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%,茶叶成为人们生活中的刚需。[1]

尤其在当下健康饮食的需求趋势下,消费者已不止满足口腹之欲,更愿意追求低糖低脂的饮食产品。

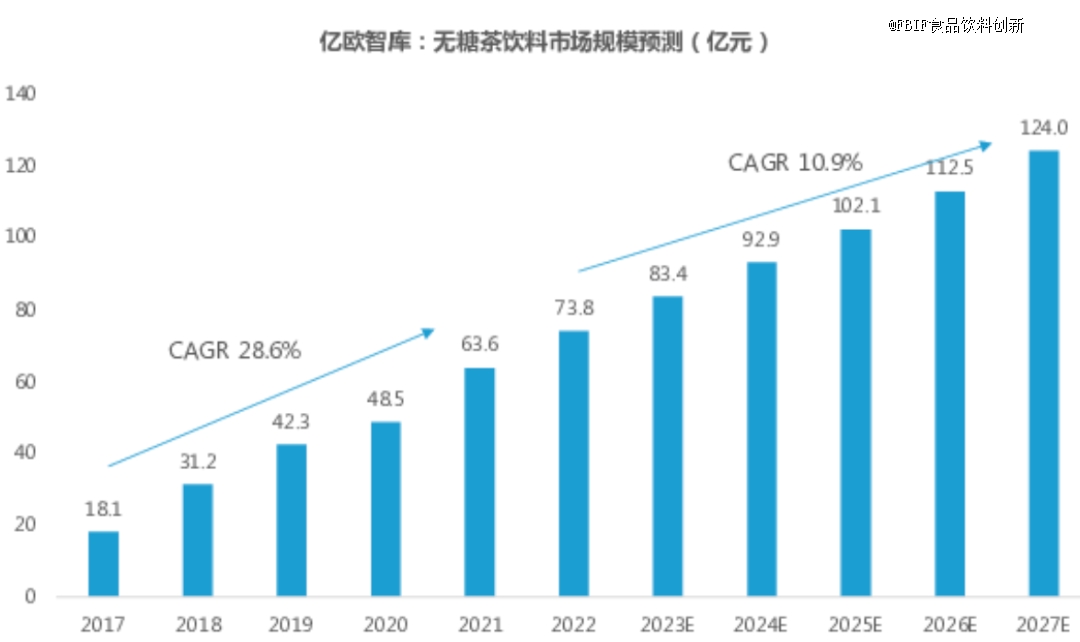

从无糖茶饮的市场增长速度中可见一斑,据天猫淘宝平台近五年无糖茶饮的销售数据来看,无糖茶饮线上销售规模五年间突破10倍,更多年轻群体快速认识、尝试无糖茶饮料。2017-2021年间,无糖茶饮的市场规模年复合增速达28.6%,随着无糖茶饮在二三线城市的普及,预计到2027年中国无糖茶饮市场规模将达到124亿元。[2]

无糖茶饮料市场规模预测(亿元)

图片来源:亿欧智库

前段时间三得利品牌降价冲上热搜,更是说明无糖茶的竞争激烈,就连东方树叶,这款曾经被评为“最难喝的饮料”,也在近几年拿捏消费者,成为社交软件上博主们的推荐好物。

无糖茶饮赛道中更是不乏新老品牌的追逐交战,前有统一、农夫山泉、三得利等老牌玩家,后有元气森林、让茶等新入局者,就在9月1日,东鹏饮料官宣首推“乌龙上茶”,预示着功能饮料品牌也开始进军无糖茶饮料赛道。

群雄逐鹿下,茶饮赛道全面开花,同时消费者的个性化需求,也在改变茶产品和茶消费模式。

2020年,包含现制茶饮、茶叶/茶包/茶粉、即饮茶在内的整个茶市场在非酒精饮料市场中的占比为33.3%,约为同期咖啡市场规模的6.3倍。[3]

这背后是中国茶沉寂多年的觉醒时刻,从现制茶饮门店爆火增长,到袋泡茶等形态的崛起,再到瓶装茶饮的厚积薄发,中国茶行业通过对茶叶口味和形态等的创新和迭代,再掀国产茶饮新浪潮。

中国茶市场正在以全新的产品形式,搅动市场格局,作为产茶和消费大国,2022年我国干毛茶总产值再创历史新高,达到3180.6亿元;同时我国茶叶内销总额达3395.27亿元。[4]

在悠久茶文化历史的土壤下,中国茶的觉醒之路刚刚启程。

01 中国茶觉醒时刻:形式化繁为简,打破场景限制

不同于原叶茶的精致讲究,觉醒后的中国茶不再局限于空间和时间,让喝茶这件事更加适应当下快节奏的生活,反而让许多年轻人对喝茶上头,开始了解茶叶的品种和产地。

《2022年新式茶饮高质量发展报告》中接受调查的90后表示,46.90%在新茶饮消费过程中认识更多的传统茶,44.68%表示了解不同茶叶品类。[5]

1、瓶装茶:揭盖即饮,提升消费频次

从新茶饮到老牌瓶装饮料巨头,中国即饮茶市场风头正劲,从2017年的715亿元上涨至2021年的1015亿元,同比2020年上涨9.49%。[6]

当下爆火的三得利乌龙茶、农夫山泉旗下的东方树叶,终于在沉寂多年后成为便利店的C位大佬。

就在今年6月,CHALI也公布新款瓶装茶饮料“鸭屎单丛”瓶装乌龙茶饮料,以潮州凤凰单丛乌龙茶为原料,采用鲜茶萃取,并做到0糖0脂。

据亿欧智库数据显示,在无糖茶饮消费者中,70.8%为30岁(含30岁)以下人群;而在新一线的消费者中,将无糖茶饮当作是水的替代品,补充水分的需求更为显著。[2]

2、现制茶:口味包装多样化,俘获年轻群体

2018年开始,我国现制茶饮市场全面爆发,以喜茶、奈雪的茶为代表的新式茶饮是餐饮界发展最快的品类之一,据CBNData发布的《2020新式茶饮白皮书》显示,2020年底90后及00后占据现制茶饮消费人群的70%。[7]

最红火时期,喜茶等门店几乎都是线上爆单、线下排队1小时起的火爆场面,尤其是在繁华商超等地,几乎人手一杯,就连社交软件上都有点单分享等帖子。

中国连锁经营协会近期发布的《2022新茶饮研究报告》显示,我国新茶饮市场规模从2017年的422亿元增长至2021年的1003亿元。[8]

纵观这些品牌的线下门店,每一次的新店开业,都能引发一波网红效应,同时这些现制茶饮品牌入驻外卖平台,更加有利于年轻消费群体购买。

在口味上,喜茶在上市初期便主打“真原茶”,由此形成喜茶的五大标配:四季春、绿妍、金凤、玉露、红乌龙,并保持高频率上新;而“奈雪的茶”,涵盖鲜果茶、鲜奶茶、纯茶3大类,兼顾经典和流行。

新茶饮如同文化和消费的重要窗口,其外观设计以及广告文案等方面,无一不在靠近年轻人,以风趣幽默的年轻态风格,传递诗意的中国茶文化。截至今年6月份,现制茶饮用户规模达到了8,859.2万,而现制咖啡用户规模只达到7,610.6万。[9]

如今现制茶饮市场更是涌入更多玩家,茶百道和蜜雪冰城等相继进入下沉市场,成为中高端现制茶饮的领军者。

3、袋泡茶:原叶茶+拼配工艺,拓宽饮茶场景

离原叶茶口感更近的袋泡茶,仍旧属于喝茶人群的大梯队。

《2022中国茶商业白皮书》显示,说茶信息科技的调研数据表明,在原叶茶之外,48.8%的消费者偏好袋泡茶,速溶茶也收获了33.2%的消费者的喜爱。[10]

要论起袋泡茶,必不可少要提到茶王立顿,其推出的袋泡茶在当年有里程碑式的意义,突破传统茶饮的冲泡过程,做出可以快速冲泡的便携式茶包。

只是后期被曝出用边角料或者压碎、撕碎之后的茶叶渣,还有重金属超标等事件,让茶王立顿接连受挫,也给了中国袋泡茶品牌的超车机会。

首先,碎茶变原叶,以CHALI、茶小空、以及BASAO等几个年轻品牌为主,主打的就是原叶袋泡茶。

其次,口味多样,此前立顿之类的都是绿茶红茶类,而现在推出的各种水果花茶的搭配,更加符合追求新鲜感的年轻人。

截至2023年6月,中国袋泡茶存续企业共1939家。[11]综合来看,袋泡茶在国内渗透率较低,市场上仍旧缺乏严格意义上的大品牌。

4、速溶茶:3秒冲出好茶,喝法多样

速溶茶属于第三代茶叶形态,包括各种冻干茶粉和冷萃液。

说茶信息科技的调研数据显示,在原叶茶之外,速溶茶也收获了33.2%的消费者的喜爱,包括fnf精品速溶茶、茶速等一大批新茶饮品牌开始主推速溶产品。

速溶茶的原理和速溶咖啡一样,产品形态为直接溶入水而无茶渣的颗粒状,其*的优势便是保持茶多酚原有的物质活性,对于不那么挑剔的消费者而言,既能够保留茶香,还能降低茶叶的涩感。

5、新中式茶馆:高颜值氛围感,具备社交属性

去年大火的“围炉煮茶”,捧红了一批新中式茶馆。

在一线城市兴起的tea'stone、“煮葉TEASURE”等店铺,门店内部主要以吧台为主,搭配极简美感的茶炉茶壶,仪式感和氛围感兼备,全方位满足“年轻人的喝茶需求”。

数据显示,2017年以来,我国合计新增19.7万家茶馆相关企业。2022年上半年新注册2万家、同比增加20.2%。

同时,2022年新茶饮规模预计达1040亿元,新茶饮门店总数约为48.6万家。2023年,市场规模有望达1450亿元。

综上来看,无论何种新方式,这些茶叶新产品都在打破场景限制,以及产品和概念升级,贴近更多消费者。

02 觉醒背后:健康需求趋势推动产品形态变化

据国家统计局数据,2017-2022年,中国人均可支配收入逐年上涨,居民的消费水平得以提升,消费观念也随之改变。

1、消费端正在重塑饮料市场格局

伴随天然、健康、养生等理念兴起,“控糖”热潮来临。

2016年,BBC纪录片《糖的真相》揭露了糖是如何在生活中无孔不入,并且慢慢影响身体的,其中提到生活中日常食用的米饭等碳水化合物,也是一种糖分的摄入。

人们对糖的恐惧并非空穴来风,中国医药报指出:含糖饮料消费量每减少10%,就将降低至少18万人患上2型糖尿病的风险。国家卫建委在2013年和2019年发布国民健康生活方式的行动方案,其中宣传国民健康生活方式,减少糖类摄入。

相比其他饮品,茶叶是不含添加剂的天然植物饮品,茶水中的茶多酚、氨基酸、水溶果胶质等可以刺激口腔粘膜,有生津止渴的作用,因此也更加符合消费者对食品饮料“0添加”和“*”的饮食需求。

再加上近些年流行的“国潮”文化,也在与新茶饮类擦出新火花。大热IP的跨界联名,以及打造产品周边等个性化玩法,在强化品牌调性的同时,也让茶饮品牌不断破圈,获得更多消费者青睐,提升品牌传播度。

另一方面,传统茶企存在的问题,也为新茶饮市场带来发展空间。

消费者在尝试了解和购买一款茶叶时,需要前期要针对产地和工艺、冲泡工具做大量了解,而且对于茶叶类型存在认知差异,有时还会在购买过程中受骗。

这也为供给侧的升级迭代,提供了发展空间。

2、茶叶流行周期长,增长潜力大

作为世界三大饮料里的其中一员,茶叶的消费历史悠久,具备漫长的商业周期,可挖掘和增长空间大。

在1949-2022年中国茶叶产量中,2022年中国茶叶产量为335.00万吨,同比增长5.88%,与此同时,中国茶叶消费人群规模已达到5亿,年度人均茶叶消费量超过1.5公斤。

年轻态消费群体已逐渐成为市场主力,有资深茶客表示,在不同时节,都会买上不同品种的茶叶慢慢品尝,喝茶已经成为一种和吃饭睡觉一样普通的事情,未来还有大批消费群体尚待挖掘。

不难发现,中国茶形式的多样化,其实是一种符合商业发展规律的必然因素,同时我们也需要思考,下一步中国茶还能玩出怎样的新鲜感来?

03 中国茶杀回市场:觉醒后的崛起

觉醒之后的中国茶,为茶饮市场带来一片繁荣,也拉近了茶和年轻人的距离,但这并不够,在百花齐放的行业局面下,中国茶还需要保持长期持续的创新,打造属于自己的品牌价值,扎根于年轻消费群体中。

1、眼光长远的大局观

农夫山泉当年推出东方树叶纯茶饮料,与当年饮料市场完全背道而驰,中国质量协会在2013年进行茶饮料行业消费者满意度调查,东方树叶位列倒数第二,被网友评为“最难喝的TOP5”饮料。

但农夫山泉仍旧继续推行无糖概念的纯茶饮料,并在内部首次搭建Log6无菌生产线,使得东方树叶做到了“0防腐剂”。

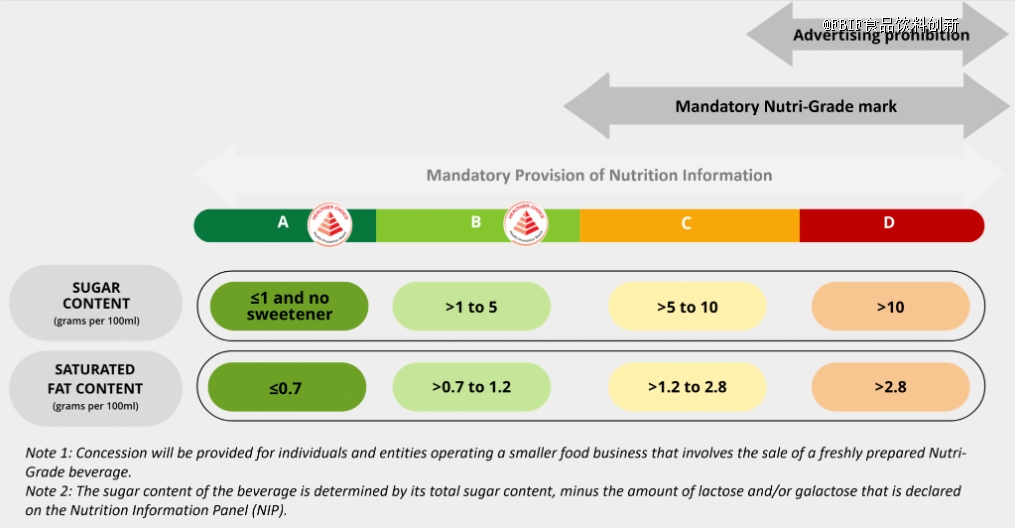

后来的结果我们也都知道了,东方树叶在近三年取得了前所未有的爆发式发展,从上半年的农夫山泉财报推断,东方树叶过去12个月同比增长超过100%,并在新加坡饮料分级中获得“A级”(最健康程度)。

新加坡饮料分级说明

图片来源:Health Promotion Board官网

在社交软件上搜索无糖茶相关词条能够发现,“把东方树叶当水喝”之类的安利帖子多达几万篇,并出现“整箱购买,成箱囤货”这一明显的消费现象。

这种坚持长期主义的品牌价值观,也让它收获了一批喜爱它的消费者。无糖茶品类中,除了东方树叶,三得利乌龙茶的走红之路,其实也颇为相似。

2、深挖细分领域并做到*

此前我们提到,成立于2013年的CHALI,在袋泡茶领域已有一席之位,曾在*直播间里,一晚上卖出8万盒,并连续5年成为花草类目的袋泡茶*。

伴随袋泡茶行业用户越来越年轻化,超5成的袋泡茶用户是年龄在26-40岁之间的年轻人。而这类消费群体对于口感、质量和体验的要求也越来越高。[8]

因此CHALI在包装设计上,也在尽力贴近年轻人的审美。

同时,非常重要的一点是CHALI将原叶袋泡茶建立了一套标准化分级体系,包括茶园、采摘、制作、精加工和茶品分级。

从包装到宣发传播都在强化品牌调性,CHALI在品牌端的布局,都在提升消费者对品牌的认知度。我们在CHALI身上,看到一个单品到爆品的打造过程,即不断将袋泡茶这个品类做到*。

除此之外,CHALI在瓶装茶领域也小有成绩,建立自有的瓶装茶工厂,并计划在今年三季度末投产。CHALI并未局限于茶叶形态,而是通过拓展品类将中国茶的生意做得更长远。

《大道至简》书里也强调过,德国零售巨头ALDI的成功之处便是“将简单的服务做到*”,如今已在将近20个国家和地区拥有10000多家门店。

3、线上渠道成为品牌主阵地

过去三年消费者的购物习惯发生很大变化,线上购物成为主流的消费方式,同时电商平台飞速发展。2022年中国茶叶线上交易总额已突破330亿元,近三年的年均复合增长率保持在10%以上。

对于传统茶企而言,本身已经具备线下铺货优势,因此可以通过线上交易模式,将茶文化和年轻受众相联合。

根据中国茶叶行业现状深度分析与未来前景预测报告,农产品也借助直播的东风开启线上营销模式,使得茶叶线上市场规模不断增长。

茶企老板亲自下场,做客直播间,比如八马王文礼,华祥苑肖文华,品品香林振传,小罐茶梅江等企业高管,增加曝光度的同时也提高团队对渠道新形势的重视。

04 结语

回顾中国茶的觉醒过程,相关品牌无外乎都是对茶文化价值观坚定的践行者,来打造差异化产品,最后获得终端消费者买单。

茶叶产品的创新,不是表面一阵风似的热潮,而是追求内里沉淀下来的纯粹口感。

无论是CHALI还是东方树叶等品牌的成功,其“内”也是在尊崇茶本身的味道上,再延伸更多口味和外包装的可能性,而并非为了新而新,去做一些奇怪搭配,空有噱头和风味。

因此茶饮赛道的创新不是乱花渐欲迷人眼,而是脚踏实地的探索触碰。

参考来源:

[1]《艾媒咨询|2022-2023年中国茶叶产业发展及消费者洞察行业报告》,2022年7月25日,艾媒咨询

[2]《亿欧智库 | 2023中国无糖茶饮行业白皮书》,2023年3月27日,亿欧智库

[3]《艾瑞咨询|2021中国新式茶饮行业研究报告》,2021年11月5日,艾瑞咨询

[4]《2022年中国茶叶生产与内销形势分析》,2023年5月15日,陕西农产品加工技术研究院

[5]《2022年新式茶饮高质量发展报告》,2022年12月28日,新华社

[6]《2022年中国包装即饮茶行业发展分析》,2022年11月21日,华经情报网

[7]《2020新式茶饮白皮书》,2020年12月3日,CBNData

[8]《2022新茶饮研究报告》,2023年1月3日,中国连锁经营协会

[9]《QuestMobile2023夏日经济之现制咖啡&茶饮市场洞察》,2023年8月15日,QuestMobile

[10]《2022中国茶商业白皮书》,2022年5月21日,说茶传媒

[11]《2023—2024年中国袋泡茶行业产业运行与消费洞察大数据研究报告》,2023年6月30日,艾媒咨询