瑞幸与库迪咖啡在“9块9”上缠斗,奈雪、喜茶等也悄悄加入价格战,但新茶饮品牌们能复制瑞幸的成功经验吗?

两年前,动辄二三十元才能买到一杯的奈雪的茶,如今只需要9块9便能喝上一杯。

8月23日,奈雪官宣推出“周周9.9元喝奈雪鲜奶茶”活动,吹响了新茶饮新一轮价格战的号角。

“9块9”的火,从咖啡赛道,一直烧到新茶饮赛道。

除了奈雪这种新茶饮“顶流”外,还有多家新茶饮品牌也在试水“9块9”玩法。

它到底有什么魔力,能让新茶饮们如此痴迷?

即便这种打法已经被瑞幸咖啡验证过可行,但对于奈雪等新茶饮而言,这种成功真的可以复制吗?

“9块9”席卷新茶饮

“9块9”的玩法是从咖啡赛道开始的,最开始的玩家便是库迪咖啡和瑞幸咖啡。

今年2月份,库迪咖啡率先开始“天天9块9”的营销活动,覆盖全部门店,那时候,库迪在全国大约拥有2500家门店。

之后,瑞幸也推出了“每周9块9”的活动,消费者每周可以通过瑞幸咖啡APP和微信小程序上领取到一张9块9消费券,只能到店使用,而且只有部分饮品可用。

很快,瑞幸和库迪之间的“9块9价格战”逐渐蔓延至新茶饮赛道。

其实,奈雪早就起了降价的心思,只不过之前一直在各种试探。

今年6月左右,奈雪推出9.9元饮料+欧包的早餐促销;8月初,又在上海推出了“上海霸气9.9元月卡”,消费者买了这个月卡后,每天能购买一款价格为9.9元的霸气系列产品,还喊出了“一单回本”的口号。

8月23日,奈雪又宣布启动“周周9.9元,喝奈雪鲜奶茶”活动,消费者每周能够购买一次9.9元的高品质鲜奶茶。

奈雪的打法跟瑞幸如出一辙,消费者每周可以在奈雪小程序上领取一张9块9的优惠券,首次领取该优惠券需要添加企业微信,之后会被拉入社群,此后的9块9优惠券会于每周三在社群里发放。

奈雪官方表示,奈雪将通过全链路的品质把控,引领中国新茶饮品质升级,让更多的消费者以更优惠的价格喝到更高品质的茶饮,让更多年轻人爱上中国茶。

对此,部分媒体理解为,奈雪的茶已经做好了打长期9.9元价格战的准备。

其实,新茶饮品牌们早就偷偷在9块9这个价位卷起来了,只不过没有库迪和瑞幸卷得那么厉害。

除了奈雪外,喜茶、古茗、CoCo、沪上阿姨、丘大叔、茶百道等都推出了9块9的产品。

例如,喜茶推出了“100元喝10杯”的活动,并在蓬莱利群购物广场店开业期间,推出“9元喝喜茶”的活动;8月份,CoCo针对会员推出了每日制定饮品9块9的活动;沪上阿姨也在8月份推出每周一指定饮品9.9元/杯”活动;卖柠檬茶的丘大叔近期也推出了多款9块9的产品。

由此可见,消费者叫得出名字的新茶饮品牌,最近几个月都在卷“9块9”这个价位。

“9块9”有奇效?

“9块9”价格战背后,是新一轮的用户争夺战。

今年,新茶饮品牌们动作频频,喜茶、奈雪先后开放加盟,茶百道、古茗、沪上阿姨等紧锣密鼓地准备IPO,这些动作背后,新茶饮品牌们正面临着同一个“焦虑”——新茶饮市场增长见顶了。

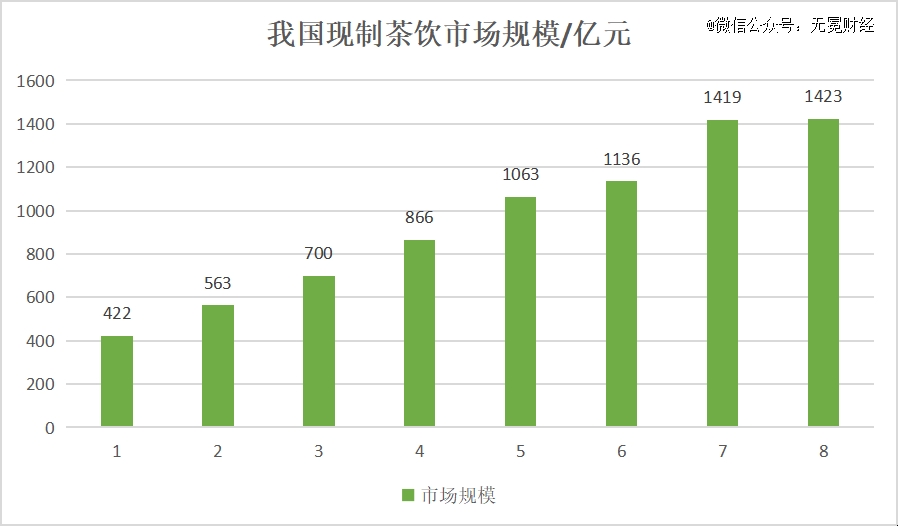

据红餐网数据,2015年-2021年,我国现制茶饮市场规模从422亿元增长到1419亿元,2022年市场规模为1423亿元,仅比2021年增长0.3%。

▲我国现制茶饮市场规模,无冕财经制图。

在这种情况下,新茶饮品牌只能去获取更多的存量市场,争夺更多的用户留存。

最直接的办法就是用低价产品来锁定年轻用户,持续培养年轻人的消费习惯,占据消费者心智。

这种“低价引流”打法的效果,在瑞幸身上已经得到验证。数据显示,在推出9块9促销活动的*周,瑞幸卖出了3900万杯咖啡,当月的会员数量也突破5000万。

另外,新茶饮回归低价是必然趋势。在消费者心中,它本身就是一种低价产品,不应该卖那么贵。

这一点,看看是低端品牌和高端品牌谁更赚钱就知道了。

公开数据显示,2019年,蜜雪冰城赚了4.42亿,奈雪亏了4000万;2020年,蜜雪冰城净利润6.3亿,奈雪亏2.03亿;2021年,蜜雪冰城净利润19.12亿,奈雪亏了45亿……

均价6-8元的蜜雪冰城赚得盆满钵满,而之前接近30元一杯的奈雪却连年亏损。

从消费习惯来看,低价茶饮也比高价茶饮更受欢迎。《2023饮品行业春夏1000+新品分析报告》显示,今年3至6月份,美团外卖新品数量价格带分布中,13-17元占比30%,是上新数量多的价格区间,其次是17-20元占比21%;在消费者实际支付金额中,13-17元占比34%。

从2022年开始,喜茶和奈雪也都开始降价,喜茶不再推出29元以上的饮品类新品,奈雪则把价格打到20元左右。

经过去年的一轮降价之后,新茶饮的日常价格已经集中在10元到20元区间内。业内人士表示,这个价格区间是各大品牌在考虑成本因素后,确定下来的比较合理的定价区间。

这个价格区间也是目前各品牌竞争最激烈的区间,如果有品牌想要突破,那么也就只能往下突破,也就是9.9元及以下的价格带。

瑞幸打法对谁都有用吗?

“9块9”的打法真的有效吗?

我们可以先看看瑞幸咖啡和库迪咖啡都从“9块9”价格战中得到了什么。

以瑞幸为例,8月初,瑞幸交出了一份十分亮眼的成绩单。

财报显示,瑞幸二季度营收62.014亿元,同比增长88%,超越了星巴克,利润率达到18.9%,创下历史新高。

外界认为,瑞幸能取得这份亮眼的成绩单,跟9块9大促有着绕不开的关系。瑞幸咖啡董事长兼CEO郭谨一在电话会上表示,“9块9”促销反响超出预期。

他还从三个方面形容这次促销活动“产品销量持续增加、消费用户数再创新高、收入及利润数据持续向好。他还表示,瑞幸将把“9块9”活动长期坚持下去。

再看看库迪咖啡,也从9块9价格战中获得了好处,虽然不知道库迪有没有赚钱,但它至少换来了开店速度的狂飙。

成立不到一年时间,库迪咖啡的门店数量已经超过5000家,要知道,在中国发展了24年的星巴克,如今在国内也不过6000多家门店。

值得注意的是,库迪咖啡的闭店率也很高。相关数据显示,2023年上半年,库迪咖啡闭店数在18家典型连锁咖啡品牌中占比高达39%。

对于奈雪而言,瑞幸或许更有参考价值。后者在持续地低价策略下,之所以还能盈利,最重要的一点就是“规模效应”。

截至今年第二季度末,瑞幸咖啡门店总数已经达到10836家,其中自营门店7188家,联营门店3648家。瑞幸的闭店率很低,据明亮公司统计,上一季度瑞幸的闭店率约为5.6%,低于行业水平。

其次是要看成本的管控。瑞幸对成本的优化主要有两个方面,一是人力成本,据《中国企业家》报道,瑞幸的直营门店最多保留3个全职员工(1位店长和2位副店长),其余的都是兼职。

另一个就是减少供应链成本,瑞幸的咖啡豆采购网络已经从云南,扩展至全球六大咖啡产区,它还在江苏和福建建立了咖啡豆烘焙基地,避免了中间商赚差价。

奈雪,以及其他的新茶饮品牌能够复制瑞幸的打法么?或许很难。

以奈雪为例,但从规模效应来看,两者就不是一个级别的了。从7月宣布开放加盟之后,奈雪的门店从1205家增长到1235家。

一万多家门店和一千多家门店,两者在供应商面前的话语权或许完全不一样。一般来说,规模越大,拿货量越大,更能拿到较低的进货价。

另外,瑞幸的门店大多数都是中小型门店,面积在30平方米上下,租金相对较低;而奈雪的门店面积要大得多,它对加盟商门店面积的要求明确限定在90-170平方米的范围,单店投入至少100万。

可见,不论是规模,还是单店运营成本,目前奈雪都做不到瑞幸那样,在这种情况下,9块9的低价玩法,能够在它身上跑通,还有待时间验证。