“全球咖啡连锁第5大品牌、目前覆盖5个国家、300+城市、5000+门店”——这是库迪咖啡招募海外联营商的海报文案,配图为梅西等三位阿根廷国家队球员,库迪咖啡是其赞助商。

刚刚过去的8月26日,库迪咖啡日本首店正式营业。成立仅一年,库迪咖啡正式开启国际化战略,步子还不小。进入韩国、印尼、加拿大、日本后,继续保持海外招商节奏。

虽是新兴连锁咖啡品牌,其创始团队并非首次做连锁咖啡创业,与瑞幸咖啡有千丝万缕的联系。不论是菜单、营销还是门店选址,都与瑞幸咖啡对着干。

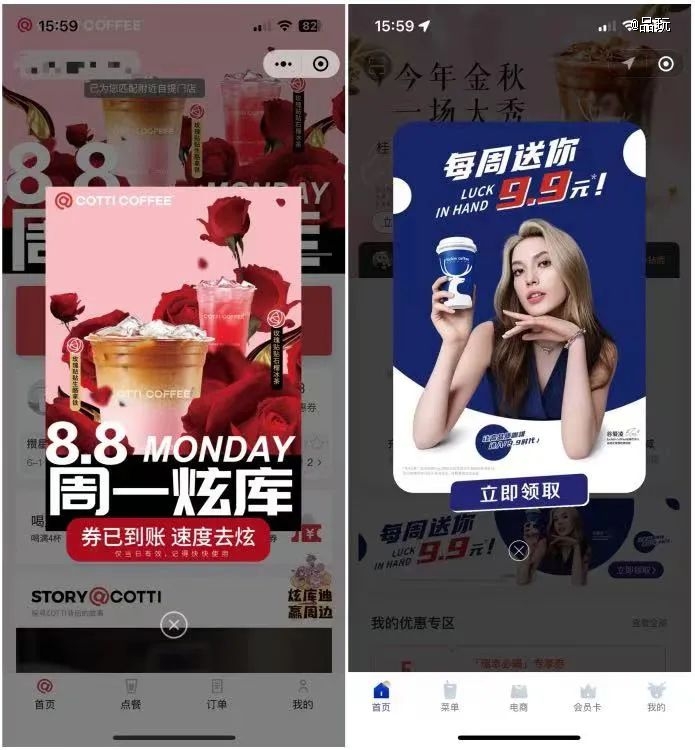

8.8元的库迪和9.9元的瑞幸,哪个更香?更好喝?在社交平台三拨人马(还有认为两家都不怎么样的)吵得不可开交。可以确定的是,在全球化的“势”上,库迪暂时压过瑞幸一头。

|8.8元与9.9元之争

“哪里有瑞幸,旁边就会出现库迪。”此话不假,市场策略上,库迪处处贴着瑞幸打。

论开店速度,2021之前坚持直营的瑞幸远不及几乎是“all in”联营的库迪。6月5日,瑞幸咖啡*万家门店在厦门中山路开业,成为中国市场首家门店破万的连锁咖啡品牌。8月4日,库迪咖啡第5000家门店于北京三里屯落成。

库迪咖啡毫不掩饰与瑞幸的渊源,那些说库迪烧钱扩张路子像瑞幸的人搞反二者的关系。财务造假风波后被瑞幸踢出局的陆正耀,先后有过趣小面、舌尖英雄两个创业项目,迅速扩张策略换来失败结局。这次重回连锁咖啡赛道,还是同样的配方、熟悉的味道。

因此库迪咖啡成立后的极速扩张一点不让人意外,不一样的是,陆正耀和瑞幸前CEO钱治亚这次恐怕较难获得资本大力支持。从门店分布来看,瑞幸咖啡更押注一线白领需求,库迪咖啡更加下沉:

库迪咖啡有超5100家门店。从全国范围来看,门店选址有38.17%位于办公场所,其次是购物场所(28.7%)和住宅(24.94%)。瑞幸咖啡有超11000家门店,选址偏好与库迪相似但比例不同:办公场所(44.01%)、购物场所(25.2%)、(18.65%)。瑞幸门店城市分布(按门店数排序):新一线、二线、一线、三线、四线、五线库迪门店城市分布(按门店数排序):新一线、二线、三线、四线、一线、五线(数据来源:极海品牌监测)

由于太过相似,库迪不惜发动价格战以博得消费者青睐。持续数月的价格战中,库迪门店拉出“瑞幸创始人8.8元请你喝咖啡”横幅,点开瑞幸咖啡小程序,品牌代言人谷爱凌给你发9.9元券。

受益者是两边横跳“薅羊毛”咖啡消费者,而库迪和瑞幸两家竞争压缩的是其他咖啡品牌市场份额。今年第二季度财报,瑞幸咖啡净利润首度超过星巴克,和库迪咖啡的战斗不仅没有损伤元气反而效果*,9.9元优惠券活动将持续两年。

根据咖啡行业报告,我国咖啡主力消费人群是40岁以下青年群体。瑞幸给出“这一杯,谁不爱?”的品牌主张,库迪的回应是“喝库迪,更年轻”。看来,库迪咖啡铁了心地要争夺年轻消费者的偏爱。

总结来说,库迪咖啡一直努力营造库迪约等于瑞幸的氛围感。国内市场竞争激烈,库迪另辟蹊径,选择在海外提前抢跑。

|库迪去哪儿?

世界中に開業するのが難しいコーヒーショップが存在しないように力を入れてまいりました。(我们一直在努力,让全世界没有难开的咖啡店。)

库迪Instagram日本区账号的一条动态中有这句耐人寻味的话,比起宣传产品,这个咖啡品牌当下似乎更想带动创业者的心绪。

不知是融资困难还是相信联营的力量,直营模式并非库迪咖啡*。事实上,库迪咖啡是要带着全世界中小微创业者一起实现咖啡梦。公司简介中,库迪董事长兼CEO钱治亚声称自己是“咖啡梦想家”,推出“咖啡梦想家计划”,助力咖啡爱好者和创业者实现咖啡梦想,让天下没有难开的咖啡店。

据悉,库迪的国际合作有三种模式:直营店、联营店、区域合伙人。有传言称8月8日在韩国首尔开业的全球海外首店是直营样板店。

据相关媒体报道,进入韩国、印尼、日本、加拿大后,该品牌将在迪拜、越南、马来西亚、泰国等国家开设门店。根据我们多方求证,将要开设门店的市场不止以上几个。

多个国家的华人论坛,都能看到库迪咖啡的招商信息 图源:网络

多个国家的华人论坛,都能看到库迪咖啡的招商信息 图源:网络有网友在小红书提问招商人员在欧洲将会进入哪些国家,得到的回复是“欧洲除了东欧那些都包含了”。还有个别库迪账号在抖音发布消息称“未来一两个月将遍布全球十几个国家”。

可以确定的是,库迪布局的海外地区包括东南亚、东亚、北美、欧洲、中东,每个地区涵盖多个国家。每个市场的合作方式不同,部分市场的重点招募对象是区域合伙人,以求快速扩充门店数量。

品玩Global获悉,按照当下招商政策,区域合伙人可享受区域内其他门店的开店奖励、运营抽成;区域合伙人在每个区域至少有一家门店,区域合伙人必须有充足的人员从事运营和拓展工作(专职或兼职);大城市设置多个区域,小城市设置单个区域,原则上不设置国家级合伙人。

随着区域合伙人招募推进,少数热门国家热门城市的抢手区域已招募到合伙人。加上另外两种合作模式(直营、联营),库迪咖啡海外门店有望快速在多国开花落地。

|品牌和口味,孰轻孰重?

咖啡茶饮品牌出海,让消费者买单的是品牌还是记忆中的口味?

日本某电视台近期对访日旅客进行采访,报道了外国游客购买非本土咖啡茶饮产品的趋势。一位英国游客平时经常消费COSTA的咖啡,因此想试试看日本的COSTA味道如何,当卡布奇诺入口,他不禁说“还是那么好喝”。中国游客和留学生青睐的品牌则是蜜雪冰城,便宜又好喝的产品和国内买到的口味差不多。

在海外市场做生意,咖啡茶饮品牌的受众从来都不局限于来自本国的游客和留学生,保持明星产品的原汁原味与推出本地化的产品似乎并不冲突。而保持产品和服务的标准化,不仅对原材料和供应链是挑战,在门店运营和产品制作上也需要标准流程。

今年3月的最后一天,瑞幸咖啡在新加坡的首批两家门店开业。彼时,品玩Global了解到,刚进入新市场,瑞幸试图保持与中国市场完全一致的口味与服务。截至7月底,瑞幸咖啡在全球化首站新加坡共有9家门店。

与谨慎的瑞幸相比,库迪的打法实属凶悍。海外消费者没听说过COTTI COFFEE,对LUCKIN COFFEE或许有所耳闻。库迪在海外社媒动态一如既往地强调品牌是瑞幸创始团队二次创业项目,与在中国抢占市场的做法如出一辙。而在海外招商文档中,库迪指出瑞幸已超过星巴克中国,进一步突显创始团队的光环。

三种国际合作模式中,公司总部与区域合伙人、联营商试图在海外“建立*阿米巴组合”。从单个门店到成片区域,这个由企业家稻和盛夫提出的企业管理模式,被库迪当作海外本地化的一个解法。

抢占市场、开出尽可能多的门店的同时,在海外如何做好品控?如何推出适宜当地市场的单品?将是库迪必须面对的问题。反观瑞幸,由于国内业绩喜人,在东南亚也已经有模式相似的Flash Coffee与之竞争,库迪咖啡的主动出击也许不会轻易扰乱其全球化步伐。

库迪和瑞幸,哪一家的产品更好喝?你更看好哪一家的全球化扩张?