赛力斯正在做两手准备:借华为渠道完成新能源乘用车赛道卡位赛后,赛力斯正在新能源商用车谋划资本布局。

近期,赛力斯发布公告,计划将旗下全资孙公司重庆瑞驰汽车实业有限公司(以下简称“瑞驰电动”),通过增资扩股或股权转让的方式,引进一名或多名产业链重要合作伙伴、产业基金等作为投资人,价格不低于每1元注册资本10元,并筹划择机上市。

据了解,赛力斯的整车产品覆盖新能源汽车和传统汽车,主要代表车型包括AITO问界系列、蓝电新能源汽车、瑞驰电动商用车、风光SUV等。瑞驰电动正是赛力斯新能源商用车业务主体。

曾经的赛力斯在新能源市场的*步,靠的就是瑞驰电动的商用车。此时拆分瑞驰电动,按照赛力斯的解释:本次拆分系根据公司战略发展和业务布局需要,集中力量发展重点核心业务,优化公司业务和资产结构,对公司聚焦电动乘用车核心业务具有重要意义,是助推公司智能新能源乘用车业务加速发展的重要举措。

新能源乘用车市场的竞争态势日益激烈,AITO问界的成绩实属不易。对于赛力斯来说,AITO问界是未来,瑞驰电动同样是条“后路”。

拆分新能源商用车子公司,择机IPO

赛力斯最初主要生产面包车、轻型货车等,后来推出风光品牌系列SUV,定位于低端车型。旗下的新能源车业务板块中,除了赛力斯、问界、蓝电等乘用车品牌外,新能源商用车是不可或缺的一块。

赛力斯最早从事的便是商用车研发制造业务,在汽车行业新能源转型中,赛力斯就率先布局。瑞驰电动专业从事纯电动商用汽车的研发、制造、销售、服务等业务,深耕电动物流车细分市场,是首批具有国家纯电动商用车整车生产资质的企业。

据官网信息,瑞驰电动的生产基地位于重庆市两江新区鱼复工业园,该项目占地449亩,2015年4月投产,年产量两万台;产品矩阵涉及厢式运输车、载货车、城市多功能车和警务、救护、邮政、冷藏等特殊商用车辆。

据赛力斯最新公布的8月产销快报,截至今年8月,赛力斯新能源汽车累计销量为57977辆,同比下滑21.18%,其中赛力斯汽车在今年前8个月的累计销量为33264辆,同比下降15.64%。

在赛力斯统计数据中,新能源车销量仅包括赛力斯、赛力斯与华为合作的问界、以及瑞驰电动三个品牌。由于蓝电是新成立的品牌,尚未实现交付。因此以此计算,在2023年前8个月,瑞驰电动的销量约为24713辆。

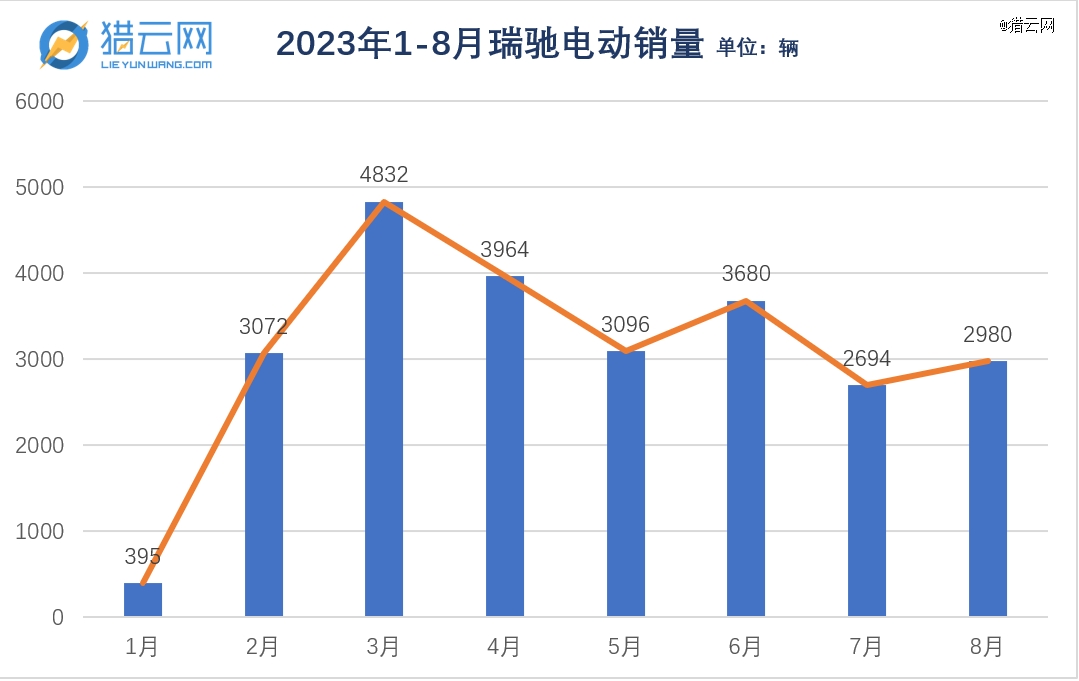

纵向来看,自2023年以来的8个月,瑞驰电动的销量分别为395、3072、4832、3964、3096、3680、2694、2980。

来源:猎云网

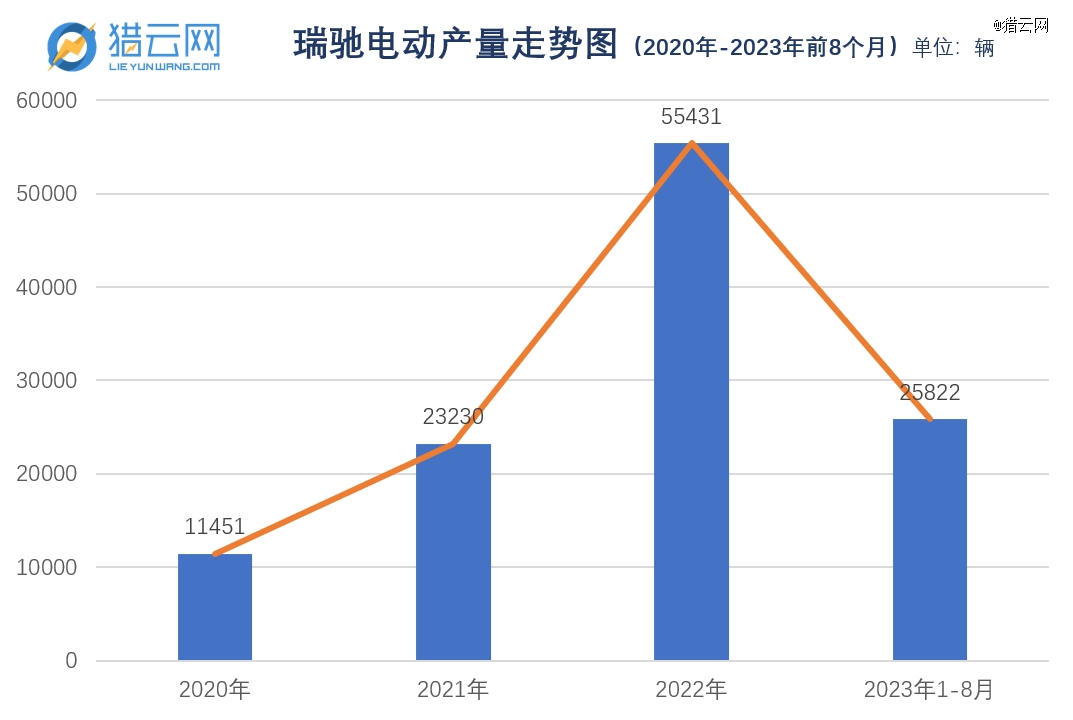

据赛力斯年报信息,2020年、2021年、2022年、以及2023年前8个月,瑞驰电动工厂的产量分别为1.15万、2.32万、5.54万以及2.58万。据相关数据统计,2022年瑞驰电动上险量为29100辆,位居国内新能源商用车行业第二。

来源:猎云网

据赛力斯公告,瑞驰电动在2021年、2022年及2023年上半年的营业收入分别为16.92亿元、27.45亿元、10.21亿元,净利润分别为1.36亿元、1.29亿元、2641.40万元,是赛力斯新能源汽车板块中仅有的可以盈利的业务。

来源:赛力斯公告

此外,瑞驰电动在截至2023年6月底的资产总额超过20亿元,赛力斯称瑞驰电动在引入外部投资者时,价格不低于每1元注册资本10元,当前瑞驰电动的注册资本为2亿元。

瑞驰电动变为联营企业后,也将为其股东带来投资收益。这对于还处在烧钱阶段中的赛力斯来说,能够在激烈的市场竞争和投入中,回笼资金,争取更多喘息空间。

赛力斯做好两手准备

赛力斯称拆分旗下盈利资产瑞驰电动的目的,是聚焦电动乘用车核心业务。此前,赛力斯还通过更改证券名称,豪赌一切押注新能源乘用车品牌。

赛力斯原来的证券简称为小康股份,其在2014年成立新能源汽车研究院,主要负责纯电动、混合动力等新能源车型及其相关技术的研发。到2016年,小康才正式决定要全面向新能源领域进军,并投入了25亿元启动电动车项目,跨入高端智能电动汽车新赛道,并在2017年,拿下了全国第八张新能源生产资质。

不过,新能源乘用车市场的骨头太硬。2019年1月,华为就与赛力斯签订了全面合作协议,深入推动新能源汽车领域的合作,承诺为小康集团打造智能电动汽车提供助力。于是有了后来的SF5,以及爆款车型问界M5。目前赛力斯与华为的关联还在持续中。

而在新能源商用车赛道,赛力斯却是一位低调的高手。

赛力斯入局新能源车赛道的时间不算晚,在2003年成立瑞驰电动时,就已经在新能源赛道进行尝试。据悉,瑞驰新能源在2006年推出了一款纯电观光车。也正是凭借着瑞驰新能源产品的热销,在2020年,瑞驰新能源成为*年销量突破10000辆的新能源物流车企业,位列细分市场行业*。

数据显示,国内新能源商用车市场2022年全年的渗透率已跨过10%的坎;尤其是去年最后一个季度,新能源商用车单月渗透率从10%拉升到19.6%;而城配物流运输领域的新能源车渗透率,甚至已经达到30%。

在低碳和新能源转型的浪潮中,新能源商用车的应用场景逐渐确定。在资本市场上,新能源商用车也能够掀起热度。在今年7月份,新能源商用车头部厂商远程完成6亿美元A轮融资。与远程的巨大投入不同,瑞驰电动却能在财务上实现盈利,并且占据市场头部地位。

与其说,赛力斯拆分瑞驰电动是聚焦新能源乘用车,更像是赛力斯做新能源乘用车与商用车在资本市场的两手准备。

为瑞驰电动寻找更多可能

新能源乘用车市场投入大的特点一直都在,这也是众多厂商亏损的重要原因。赛力斯近期公布了2023年半年报,数据显示,赛力斯实现营业收入110.32亿元,同比下降11.14%,净亏损为13.44亿元,同比收窄22.18%。

今年上半年,赛力斯在销售额下降的情况下,净亏损收窄,背后原因离不开企业降本增效的各种举措,但业绩与财务上的压力直击赛力斯面门。

截至2023年上半年,赛力斯扣非后净亏损为18.85亿元,较去年同期略有上涨;由于银行承兑汇票到期兑付,赛力斯截至今年上半年的经营活动现金流净额,从去年的3.15亿元转为今年的净流出30.45亿元;截至今年上半年,赛力斯账面上货币资金为90.51亿元,较去年底减少了44.69%。

与研发和销售费率极高的造车新势力同行相比,赛力斯在竞争激烈的新能源乘用车市场完成卡位,离不开华为。

作为最早与华为深度合作的车企,赛力斯也是华为探索造车模式的样本。在问界的合作模式中,赛力斯主要生产制造以及交付,华为则主要负责产品设计以及销售渠道等,研发部分则是共同负责。智选模式下,华为与赛力斯的分成比例为1:9,华为的10%分成中,8%是华为渠道的营销费用,2%是技术授权费用。

2022年,赛力斯销售费用从12.8亿元增长到48.2亿元,同比大幅增长276.55%,成为各项支出中最高、增速最快的费用。今年上半年,赛力斯在营销方面的费用同样达到17.32亿元,同比增长18.64%。

拆分瑞驰电动的背后,不只是可以起到聚焦主业、回笼资金的作用,还是为瑞驰电动寻找更多的可能。

对于新能源商用车来说,若是单纯地造车、卖车,也迟早会淹没在市场潮流中。远程一轮又一轮数亿美元的融资,就已经宣告新能源商用车市场同样需要巨大投入。而就赛力斯的财务情况,仅是乘用车业务的投入就已经很吃力了。