错失科创板和港交所后,美股市场成为阿诺医药的最后选择。

现阶段,中概股在美国市场过得并不如意。此种境况下,阿诺医药能有怎样的股价表现似乎已经变得不重要了,因为能够上市已经是一种幸运。

从商业模式看,阿诺医药却有创新之处,可颇为曲折的资本之路又无疑把公司的预期打得很低。阿诺医药曾试图谋划一副宏伟蓝图,但却明显缺乏将之落地的能力,理想与现实间的鸿沟,或许正是那些误入“歧途”的Biotech面临的*困境。

01

License-in之殇

曾几何时,License-in模式是医药公司最热衷的商业模式,再鼎医药、云顶新耀、基石药业都曾受益于这一模式。阿诺医药也是一家以License-in模式为基调的Biotech公司,只不过它错过了资本风口。

随着资本市场中,License-in模式IPO公司数量的增多,各标的间质地也出现参差不齐,进而导致这一注重资本运作的模式渐渐失去市场的青睐。自2021年9月起,科创板连续否决了两家License-in模式为主的创新药企IPO,监管趋紧的态度已经十分明朗,这也导致License-in模式登陆科创板的路几乎被堵死。

此后,全球资本市场渐入寒冬,那些曾经成功上市的License-in公司也开始遭遇“清算”,无论是再鼎医药、云顶新耀,还是基石药业、德琪医药,它们的股价均进入历史低点。一时间,“伪创新”成为了License-in模式新的代名词。

尽管License-in模式并非毫无价值,通过这一模式能够迅速缩短创新药的研发周期,降低创新药研发的风险。但“拼凑”管线上市割韭菜的做法,也确实是不少License-in公司干出来的事情。正是在这样的背景下,阿诺医药先是放弃登陆科创板,而后又在2021年登陆港交所失利。

实际上,阿诺医药与License-in模式间是存在一定差异的。首先,阿诺医药购买的并非部分地区权益,而是全球*权益;另外,其在全球同步展开临床多中心试验,推进产品管线的全球性开发,从一开始走的就是国际化路线。

此种改变一定程度上提升了引进管线的价值,但对于公司团队同样有较高要求的,需要对引进管线的后续研发有一定的深刻研究,如独到的临床开发计划、新适应症的选择方案、详尽的商业化策略。这些因素注定了阿诺医药的License-in模式终究存在不确定性,市场的谨慎也是可以理解的。

国内市场难以获得融资,迫使阿诺医药只能将目光放到美股市场,这背后实则充满了无奈。

02

Buparlisib定生死

License-in模式最后拼的还是钱,需要大量的资金储备去孵化管线。在资本运作层面,阿诺医药可谓资源丰富。

阿诺医药的创始人为路杨,他于2002年7月获得厦门大学生物技术学士学位,并于2012年6月获得中欧国际工商学院EMBA工商管理硕士学位。在“人均”博士的国内Biotech创始人中,路杨这样的学历是较为平庸的。

但换一个视角,这位年仅44岁的创始人则有让人刮目相看的一面。路杨是一位成功的连续创业者,在医药相关行业已摸爬滚打20个年头,曾先后创办IVD诊断公司博欣生物以及多肽CDMO诺泰制药,阿诺医药是他在生物医药领域的第三次创业。从历次创业的时间点看,路杨的每一次创业都正好踩在时代的风口上。

融资至今,阿诺医药先后获得元明资本、经纬创投、泰格医药、盈科资本、药明生物等知名机构的投资支持。IPO前,路杨直接或间接持有阿诺医药约53.61%股份,为最终实际控制人,Archer Future Limited持股17.34%、特志创投持5.87%,国投招商持4.63%,经纬中国持3.92%。

也正是因为有了如此多的资本加入,阿诺医药才必须登陆资本市场去建立一个资本退出通道。

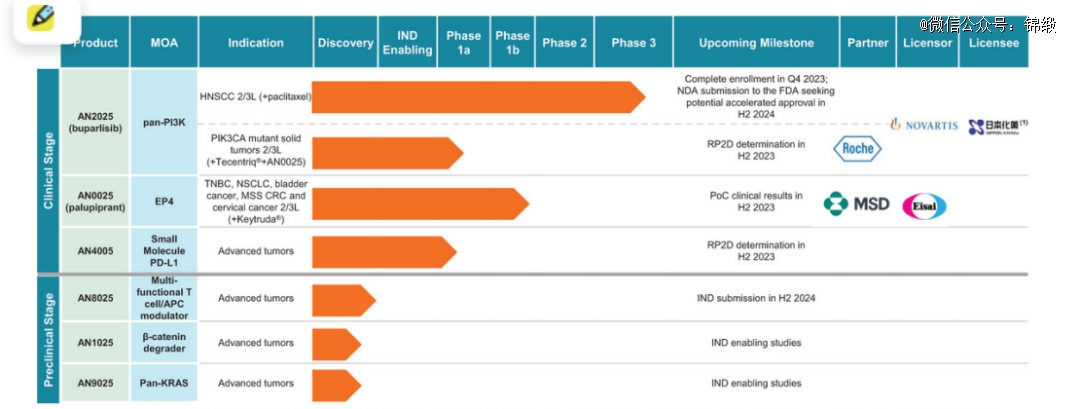

根据阿诺医药招股书,公司共有6种在研药物,其中包括三个临床阶段的候选药物Buparlisib(AN2025),Palupiprant(AN0025)和AN4005,以及三个临床前项目AN8025、AN1025和AN9025。这条管线不论从靶点、剂型还是合作形式上,都充满着精心设计的味道。

图:阿诺医药研发管线,来源:招股书

Buparlisib是阿诺医药*进入临床后期的管线,这款药物成功与否几乎决定了公司的命运。作为一款泛PI3K抑制剂,Buparlisib身上实则压力重重,因为失败在PI3K抑制剂赛道是一件很平常的事情。

2022年1月,吉利德PI3Kδ抑制剂Idelalisib撤出市场;Incyte的PI3Kδ抑制剂Parsaclisib取消上市申请;同年2月,拜耳自动撤回PI3K抑制剂Copanlisib在国内的上市申请。PI3K抑制剂虽然有效,但极强的副作用严重限制了药物的使用。

在阿诺医药引进Buparlisib之前,诺华曾对各种肿瘤类型的4200多名患者进行了40项临床试验,并于2016年7月被FDA授予快速通道资格,不过这一切努力最终都因副作用而付之东流。最终,阿诺医药以“白菜价”,950万美元的首付款,7400万美元的里程碑款,拿下了这款药物的全球权益。

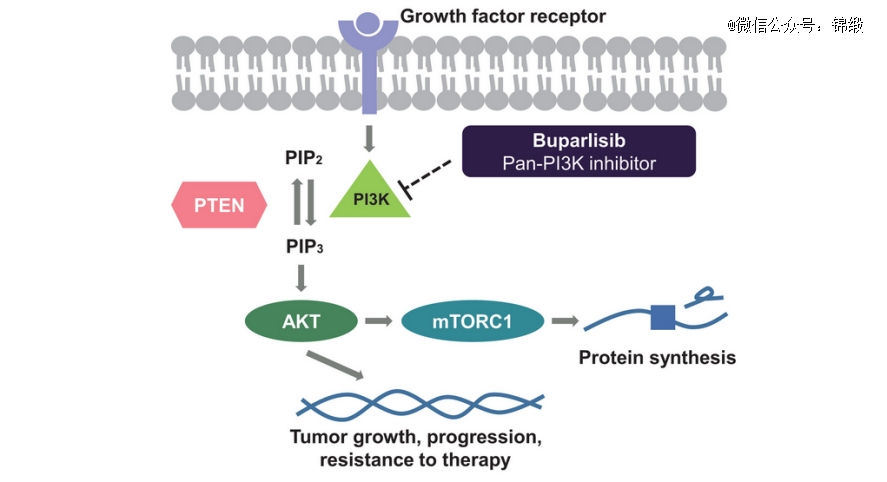

图:Buparlisib作用机制,来源:招股书

此前的临床试验有诺华作为基础,疗效数据并没有太大的问题,阿诺医药想要成功商业化这款产品,就需要解决好副作用的问题。选择性差的泛PI3K抑制剂存在剂量依赖的毒副作用大、耐受性差等问题,并可能因此导致无法达到*用药剂量影响药效。

Buparlisib的适应症为抗PD-1/PD-L1治疗疾病进展后的复发性或转移性HNSCC(头颈部鳞状细胞癌)。虽然抗PD-1/L1已成为HNSCC一线治疗的主流药物,但约85%的患者在抗PD-1/L1治疗后将会发生进展。到2028年,在全球七大市场中,抗PD-1/L1治疗后进展的复发或转移性HNSCC患者预计将超过5万例。

目前阿诺医药正在全球180多个地点招募患者,以期能够利用临床数据回答市场的质疑。考虑到缺乏经注册临床研究验证的有效疗法以及抗PD-1/L1治疗在世界范围内的普及,如果解决好副作用问题,Buparlisib是存在市场机会的。

截至目前,Buparlisib是全球范围内*处于III期临床试验中的泛PI3K抑制剂,阿诺医药也因此成为国内仅有的按照跨国药企标准做全球多中心 III期临床的几家药企之一。

尽管阿诺医药的其他管线也均具有First-in-class潜质,但却都处于临床早期阶段,如果“敲门砖”Buparlisib无法成功上市,那么其他管线恐怕难有后续推进的机会。

对于阿诺医药来说,目前一切的核心都在于如何将Buparlisib商业化,它既是公司的核心产品,同时也是公司License-in模式的“宣传板”。可想要成功孵化这款产品,必须建立在大规模的三期临床试验之上,而这需要大量的资金储备,因此阿诺医药才如此急迫地想要登陆资本市场。

03

警惕First in class陷阱

医药产业景气周期中,First in class药物价值被显著放大,甚至只要是First in class的管线,即使没有上市也会获得不菲的估值。但随着资本市场热度下降,即使是已经上市的First in class管线,也可能因为冷门而被市场所看衰。

例如港股上市的华领医药和德琪医药,他们的核心产品均为License-in引进的First in class管线,并且都已经成功在国内获批上市,但因管线过于冷门而始终难以放量。这两家公司曾经也被市场有所期待,但最终却并不能为投资者创造太多实际价值。

过分高估First in class药物,这是一种典型贩卖预期的做法:乐观地说市场对药物未来充满信心,但悲观来看,这种做法会在悄然之间吹大整个产业的泡沫。当然,处于泡沫周期中的投资者是没有感觉的,只有当泡沫破裂,才会意识到原来自己曾经是那样的年轻。

回归阿诺医药层面,尽管公司聚焦First in class管线,但却依然面临如何将预期落地的课题。即使Buparlisib能够获批上市,但此前PI3K抑制剂较多的副作用历史依然会成为Buparlisib商业化的阻碍,或将需要很长的市场教育周期。

投资切忌刻舟求剑,过去的标准只能代表当时的预期,并非放之四海而皆准。随着医药产业逐渐冷却,投资者也必须开始冷静思考。First in class药物固然有很大的预期,但却需要大量的资本驱动,稍有不慎也可能会变成陷阱。对于聚焦创新的阿诺医药,投资者可以给予更多的包容,但同时却也不能仅因First in class而失去冷静。