阿里巴巴新一财年业绩迎来了相当亮眼的开局。

8月10日晚间,阿里巴巴集团发布2024财年Q1财报(即自然年2023年Q2财报)。该季度营收为2431亿元,同比增速达14%,创下近7个季度以来最高记录;净利润增长 51%,达到 343 亿元,好于彭博分析师平均预期的 273 亿元。

阿里等待这次“触底反弹”已经太久。自2021年Q4起,阿里的季度营收同比增速已从常年稳定的30%左右骤降至10%,此后一度低至个位数甚至无增长。

增长引擎淘天集团的步调与集团高度一致,季度内其营收同比增长12%,一扫数个季度增长乏力的阴霾。就连许久没有在财报中露面的用户数据也有了良好的进展:Q2 淘天集团DAU增长为6.5%,突破4亿,刚刚过去的7月,DAU增速达到了7%。

今年上半年消费大环境整体不振,市场情绪曾一度十分低迷。作为Q2率先公布业绩电商巨头,淘天集团业绩显著复苏无疑向整个行业释放了积极的信号。

漂亮的成绩单一定程度上减轻外界对阿里改革沦为形式的担忧,拆分的成效比想象中更为迅猛,市场对这份财报做出了积极的回应。财报发布后,阿里巴巴美股盘前涨超5%。

这个季度,国际商业、菜鸟、本地生活营收在集团内是增速最靠前的几个板块。而在持续的“降本增效”大势下,几乎所有业务的利润均有改善,其中大文娱首次扭亏,菜鸟利润大幅增长,生活服务的亏损也大幅收窄。

在财报中,阿里巴巴也将营收和净利润的大幅超出市场预期归结为“各项业务的全面增长”。

久违的电商增长

客户管理收入(即佣金和广告收入)实现同比双位数增长,是淘天集团(淘宝、天猫、淘特、淘菜菜、1688)营收增速反弹的关键。

而之所以能实现可观的增长,是“用户流量增长”和“商家回淘”共同作用的结果。

今年年初,淘天集团CEO戴珊曾定下年内DAU突破4亿的目标,今年上半年,淘宝天猫的DAU已从3.5亿增长至4.02亿,超出全年预期。618期间用户显著增长是淘宝天猫流量池被重新盘活的一个切面——参与人数达9.15亿,88VIP用户规模和贡献成交额取得双位数增长。

据36氪了解,这些数据都超出了淘天集团原先对618较为保守的预期。在购物节的刺激下,近年来日活逐渐被拼多多赶上甚至超越的淘宝再次稳住了阵脚。

流量有了起色,商家才敢加大投放和运营。这一方面吸引了品牌商家入淘、中小商家回淘,Q2天猫商家数量同比增速高达75%;另一方面商家也在预算整体趋于保守的情况下尽可能挪出钱来给到能做确定性生意的淘宝天猫。据财报会上公布的数据,季度内日均活跃广告付费商家的数量同比增长了20%。

渴望增长的商家们苦等淘宝天猫变革已久。今年以来,更为清晰和高效执行的平台政策令他们带着惊喜的眼光重新审视这个平台。

今年年初,淘宝天猫曾明确五大战略,其中“价格力”和“内容化”被置于重要位置,能够提供好内容、高性价比商品的商家将获得较大的流量支持。

随后,淘宝天猫集团对组织架构进行了一次较大的调整,不再严格以淘宝和天猫来对用户进行分层,而是设置不同商家运营中心,从行业的角度来划分职能,例如中小商家运营中心里也有部分曾经隶属天猫的品牌商家,以确保不同类型和规模的商家能够得到相对公平的发展空间。例如,中小商家目前也有了专门服务的小二。

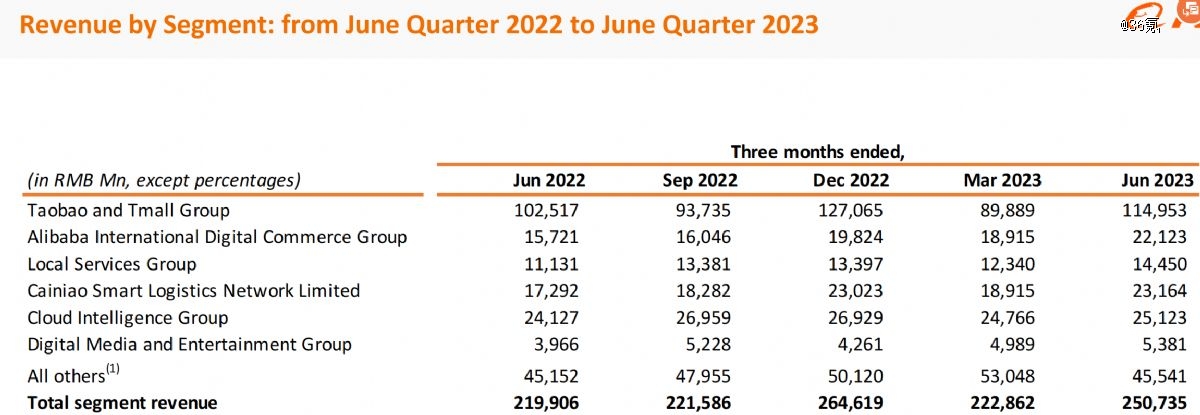

曾备受国际环境考验的海外电商业务,在经过长达一年的调整后,也逐步找到了发展节奏。国际商业集团(Lazada、trendol、速卖通、Daraz)季度内营收171亿元,同比增长41%,整体订单量增长25%,延续了Q1的高增长态势。

上线半年的速卖通全托管业务“choice”的表现被写进财报:在竞争日趋激烈的海外电商市场,目前该业务正通过有竞争性的产品和更好的客户服务(如菜鸟物流“全球五日达”产品)显著提升了速卖通的用户留存和购买频率。

相比于拼多多Temu和Shein,速卖通全托管和商家保持了更为友好的关系,给予商家一定的定价权,保证其利润,在加上菜鸟提供的更为完善的国际物流服务,这都是许多跨境商家选择入驻的重要理由。

基于海外电商业务的良好表现,掌舵人蒋凡也重回合伙人行列。目前国际商业也正计划引入外部资本,以对多个本地电商业务和速卖通进行持续的资本投入。

由于淘宝天猫的经营利润有所下降,财报会上一个颇受关注的话题是淘天集团将如何平衡收入和支出的关系,对此,阿里高管们的回答仍然是:未來的三年一定继续在用户规模的增长、用户体验的提升、商家生意的提升以商家服务的提升做坚决的投入。

子集团“一夜长大”

从Q2的财报来看,在上市压力下,拆分后的各个子集团正式告别了曾经依靠淘宝输血的尴尬局面,学会独立赚钱。

各个集团经调整利润表现,图片来自阿里巴巴财报

各个集团营收表现,图片来自阿里巴巴财报

即使仍然在高增长高投入时期,国际商业集团也在尽量省钱。Q2该业务经调整后的经营性亏损为4.2亿元,是历史*。

由于订单和营收的强劲增长,Trendol首次实现了经营利润转正,Lazada则因为货币化率的显著提升亏损大幅收窄。虽然速卖通全托管和Miravia的投入仍然抵消了一部分利润,但目前国际商业的亏损已经十分可控。

大文娱(阿里影业、优酷和大麦)首次经营利润转正,达到0.63亿元。及时调整业务重点带来了正向的反馈,随着疫情结束,线下演出和影院的恢复,大文娱将业务重点转移至更能创收的大麦和阿里影业票房收入,相对减少了对优酷剧集内容的成本投入,在节约成本的同时也获得了超过30%的营收增长。

其他业务板块营收为455亿(阿里健康、飞猪、盒马、高鑫零售),同比增长为1%,经调整经营性亏损为12.4亿元,同比收窄47%,主要由于盒马、灵犀游戏和飞猪运营效率的提升。

即使是一直以来的亏损大户,生活服务集团也因为饿了么订单和UE继续正增长,以及高德订单的快速增长大幅扭亏30%,同期少亏了近10亿。饿了么订单增长可观,其中一部分增长来自于品类扩展,二季度饿了么通过引入苹果授权专营店和苏宁易购线下门店而优化了自身在3C等产品的供给力。到目的地业务(与到店整合),因其新定位、更全面的服务以及通勤和旅游需求的快速增长,高德订单迅速增长,在今年五一期间,高德首次达到了2亿 DAU的峰值。

云智能和菜鸟则是子集团中赚钱的佼佼者。

菜鸟集团经调整经营性利润达到8.77亿元,去年同期仍然在亏损。国际业务的大幅增长给予菜鸟集团更大的想象空间,菜鸟此前推出全球五日达服务,并且新建3个国际物流分拣中心,这些新的业务都帮助菜鸟本季度营收增长达到34%,达到230亿元,在子集团中营收规模仅次于云智能集团。

云智能集团(阿里云、钉钉)是利润增长*的子集团,同比增幅高达106%,达到38.7亿元,近一年均保持稳定可观的利润。

此外,云智能集团仍将坚定的投入AI,包括AI社区魔塔,目前在7月下载达到4.5亿,AI大模型——通义千问、听悟、通义万象等。在财报会上,分析师曾追问对于AI变现的看法,从云智能的营收来看,本季度仅为4%,显然,AI的火热还没能转化为收入。

但阿里云CEO张勇表示仍将提供全行业*的服务作为目标,利用阿里开发的模型发展新一代AI应用。对于AI大模型的未来,张勇认为,只有两条路:一是做基础大模型,一是聚焦于某一行业。对于阿里云将重点服务的客户,张勇表示互联网企业将仍是重点,包括但不限于金融服务、汽车行业等数字化程度较高的行业。

从集团整体来看,本季度降本增效的效果依然很明显。财报显示,阿里的费用率同比下降了6%,其中,销售费用同下降了2%,研发费用下降3%,一般行政费用下降1%。本季度,阿里也继续优化员工超过6000人。

仅仅一个季度,阿里通过拆分迅速走出低谷,率先交出一份令市场满意的答卷,但随着接下来几个季度剧变带来的效应逐渐减弱,各个子集团还需要拿出更多的业绩来向资本市场证明自己存在的价值。