8月9日,医药投资界都在为礼来、诺和诺德减重药取得突破创下股价历史新高而高潮之时,一家疫苗企业涨幅大量时间*减重产业链90%个股。

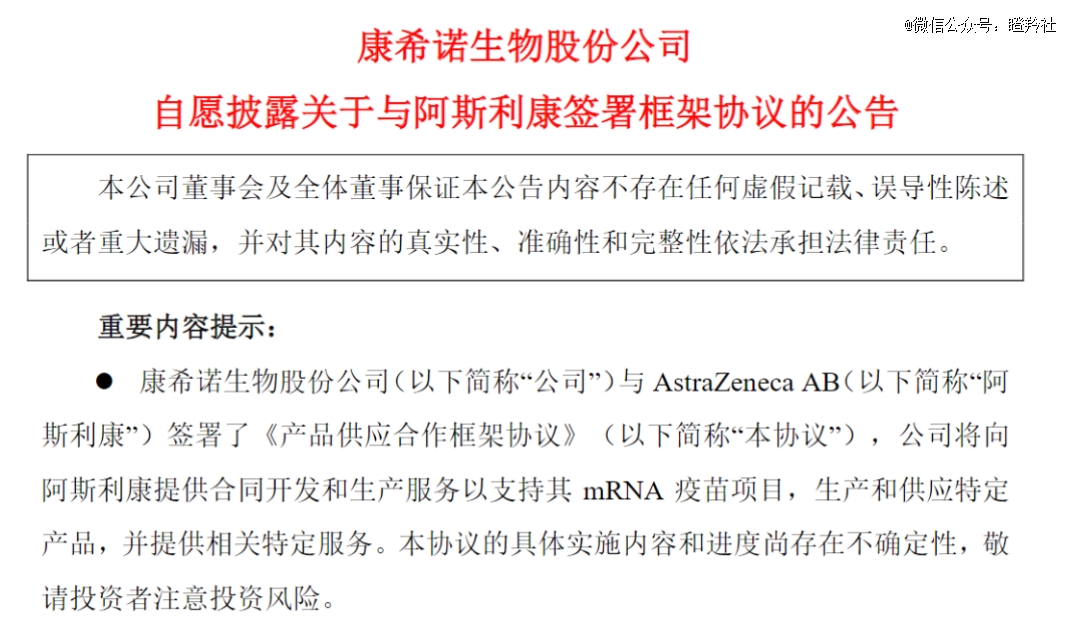

8月8日晚,康希诺生物发布公告:公司与阿斯利康签署框架协议,将向阿斯利康提供合同开发和生产服务以支持其mRNA疫苗项目,生产和供应特定产品并提供相关特定服务。

一句话通俗解释:康希诺生物“下海”干CDMO了。

新冠疫情一度让康希诺生物走在市场聚光灯之下,疫情散去后,这种一过性的效应褪去,公司又回归于平凡甚至被冷落,从股价持续低迷下挫就可见一斑。

与与疫情前截然不同的是,可以看到公司从2019年底合计(货币资金和交易性金融资产)7.55亿的快速可变现流动资金提升至2022年底合计59.47亿(交易性金融资产均为结构性存款和理财产品);不过,市场向来对公司现金价值折现到估值中的计算方法并不买账,因为不能提供持续价值。

除了赚取的决现金外,膨胀的还有康希诺的产能。据科创板日报报道:康希诺的新冠疫苗*产能可能超过5亿剂,另外2023年1月康希诺的新冠病毒mRNA疫苗CS-2034的一期生产项目也落地上海,设计产能为1亿剂,目前已开始验证进入试生产阶段。2020-2022年,康希诺的固定资产分别为1.05亿元、11.53亿元、15.02亿元,在建工程则分别为7.60亿元、8.21亿元、13.42亿元,扩张十分迅速。

目前来看,康希诺无法消耗如此多的产能。一方面,公司当前仅有3款商业化疫苗产品,包括新冠疫苗(注射+吸入用两种剂型)、二价脑膜炎球菌疫苗(2021年年中获批)、四价脑膜炎球菌疫苗(2022年6月上市)。新冠疫苗需求下降,多价脑膜炎的需求显然无法驱动公司产能利用率,另外公司13价肺炎球菌多糖结合疫苗(PCV13i)在2023年初完成PCV13i疫苗的三期临床试验现场工作,距离上市仍需要1年左右的时间。

此次康希诺与阿斯利康达成外包服务合作,显然部分解决了投资者一直以来对公司产能过剩的质疑。

(图源:康希诺生物官网)

不过,更让投资者超预期的是:康希诺曾几何时能够输出mRNA疫苗的生产工艺和技术了?而且获得阿斯利康的认可?

目前康希诺就mRNA技术平台的管线提交了多个专利,据2022年1月提交的专利显示:康希诺生物申请了11种新型的可电离脂质,可用于生物活性物质对靶细胞或器官的高效稳定递送。

康希诺曾与加拿大PNI公司达成战略合作,获得了相关的专利授权,当前mRNA新冠项目处于临床IIb期。另外,康希诺年初公布了新冠mRNA疫苗CS-2034数据:免后14、28天mRNA(CS-2034)异源加强组针对BA.5变异株的抗体几何平均滴度(GMT)约为灭活疫苗组的34.7及14.4倍,GMI约为灭活组的38及15.7倍,阳转率约为灭活组的25.5及5.2倍。同时,既往接种过3剂灭活疫苗的人群中序贯加强接种1剂CS-2034,不良反应发生率及严重程度低于目前已上市mRNA疫苗。

该项数据,也一定程度上验证了康希诺mrna技术平台初步的有效性、安全性,这也可能是被阿斯利康相中的重要原因。

不过,投资者不宜对该项合作带来的短中期业绩贡献过于乐观。

阿斯利康很早就嗅到mRNA技术的机遇。

2013年,Moderna与阿斯利康达成合作关系,阿斯利康将获得Moderna在肿瘤和心血管上布局靶标的优先选择权。

目前来看,阿斯利康与Moderna合作开发的临床管线有两款,一款是血管内皮生长因子(VEGF-A)的局部mRNA疗法,用于治疗接受了心脏旁路移植手术的心力衰竭患者,目前处于2期临床;另一款是编码IL-12的MED1191,治疗实体瘤,处于1期临床。

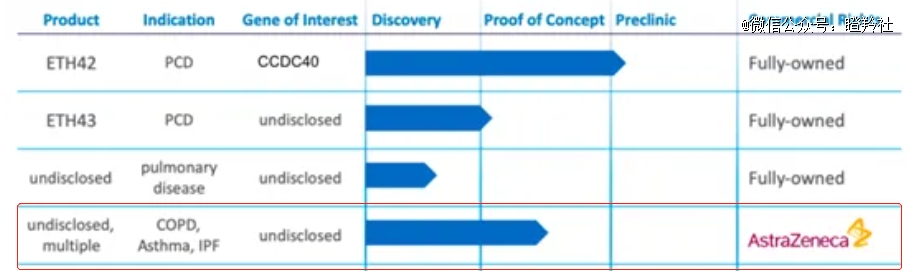

2017年,阿斯利康与Ethris达成5年期mRNA研究合作,阿斯利康获得Ethris的SNIM®RNA技术专用权,开发呼吸系统药物产品,用于治疗哮喘、慢阻肺和特发性肺纤维化。

当前,阿斯利康布局的mRNA疫苗管线大部分仍处于早期,或许对于未来康希诺的代工&服务业绩贡献比较有限。

结语:困境反转,一直是国内市场资金的*,不过康希诺的转型和产品业绩释放,可能需要一些时间来验证。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。