2019年还是高端化妆品*的时代。

打开任何社交软件,你都能毫不费力地发现雅诗兰黛“小棕瓶”的身影。接茬换代的流量小生小花在咖色海报中展现毫无纹路的眼角和额头,让这个“妈妈代”的产品顺利过渡到Z世代的化妆桌上。知乎、豆瓣上,网友津津乐道各种拗口成分背后的神奇功效,乐此不疲地比较不同版本之间的细微差别。

神仙水、La Mer们也看准机会步下神坛,迅速成长为年轻人之间最理想的社交货币之一。Euromonitor研究数据显示,2019年国内高端化妆品销售规模达1518亿元,占化妆品零售额的51%,份额*次超越了大众产品。

受益于此的大型化妆品公司显然不想错过更多机会。疫情三年期间,市场上仅有的几个成熟的高端美妆品牌,都被争相竞逐。

不到一年时间,欧莱雅和开云集团,分别以25亿美元和38.8亿美元收购了澳洲护肤品牌Aesop和英国香水品牌Creed,雅诗兰黛则斥资30亿美元收购了Tom Ford,以保留对后者强势美妆线的所有权。

但是,高端美妆真得还那么香吗?

风向变了

一项针对中国国际化妆品品牌在线销售最新研究显示,市场正在向大众市场领域转移,扭转了疫情前高端产品多年来表现优异的局面。

早在2022年年初,市面上就有高端美妆市场增速变缓的担忧。宝洁旗下SKII持续多季疲软的业绩为高端美妆市场首次敲响警钟。雅诗兰黛业绩持续滑坡、库存高企的新闻被解读为高端美妆市场萎缩的又一证据。

8月中旬的四季度财报发布在即,华尔街的投行分析师再次调低了对雅诗兰黛的业绩预期,破三年以来的*水平。理由是后者在中国市场业绩并没有出现好转迹象。三季报显示,雅诗兰黛业绩已经连续四个季度业绩下滑,主要是由于中国大陆和韩国销售额减少。

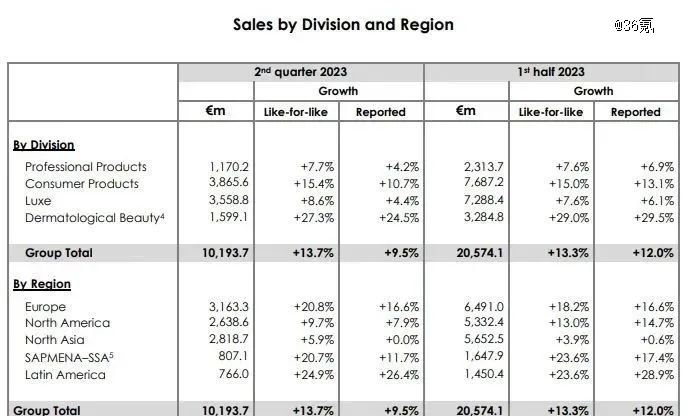

上半年,欧莱雅、拜尔斯道夫的市场表现则为“高端美妆减速”的判断添上最新的注解。

财报显示,拜尔斯道夫旗下奢侈美容品牌莱珀妮仍未从多季颓势里复苏,上半年营收下降10.5%,去年全年有机增长也仅为1.9%;与之相对应的是大众品牌妮维雅、优色林的强势两位数增长。

同样是今年的上半年,欧莱雅的大众化妆品部门销售规模罕见重回四大业务部门*,增速达15%,高端化妆品部门的销售规模虽然紧随其后排名第二,但增速垫底,仅为7.7%。

来源:欧莱雅集团

来源:欧莱雅集团

2021年,欧莱雅高端化妆品部门业务营收首次在华超越大众部门,彼时还被媒体解读为“大众消费时代的结束”、“美妆高端化市场正式启幕”。直到2022年,包括赫莲娜、兰蔻、Carita、科颜氏等在内的高端美妆部门仍是欧莱雅业绩的*功臣——四成营收来自于此。

没想到短短半年内,市场风向已经改变。

大部分美妆集团也把高端产品卖不动归咎于官方代购业务的打压,以及旅游市场复苏的不及预期。但有观点认为,疫情三年间,各大美妆巨头在各类电商渠道大打价格战,已经引发了难以逆转的品牌贬值,这对高端品牌来说是一个非常危险的信号。

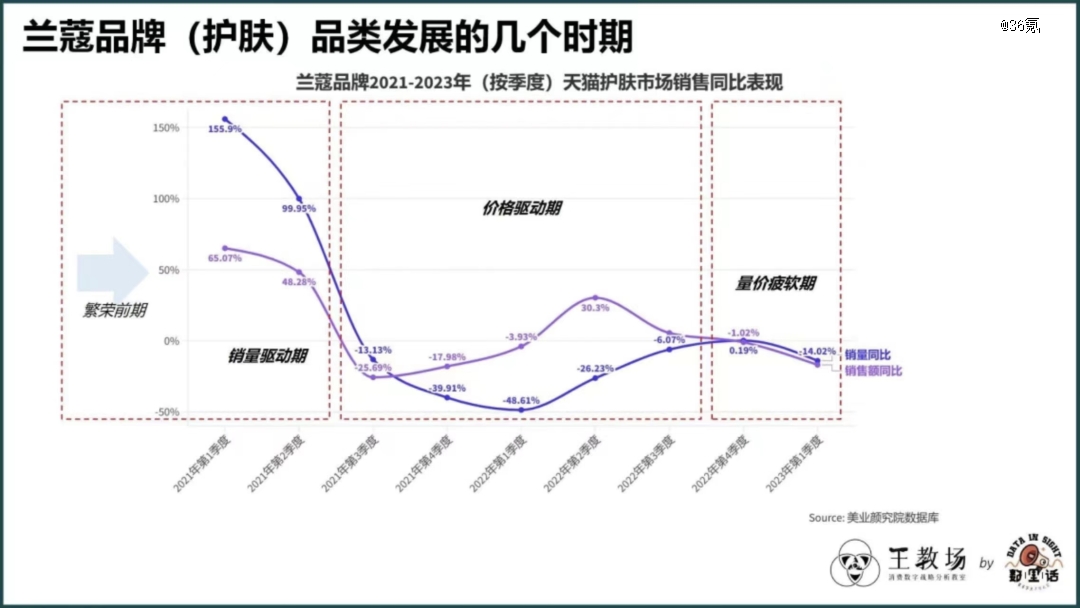

由于过度使用价格工具(例如促销和套装打包销售),欧莱雅旗下高端品牌兰蔻已在今年出现销售疲软迹象。淘系数据显示,2023年*季度,兰蔻在天猫护肤市场的销售和销量同比均出现两位数的下跌,属两年来的首次。

数据来源:美业研究院数据库

当然,未经官方授权的价格战危害更甚。疫情期间,曾经风靡一时的奢侈品电商万里目曾以三折的神仙水作为引流产品,部分航空公司的直播间也出现过五折的神仙水。由于流通范围极为广泛,已经影响到消费者对品牌价格体系的信任——品牌对渠道价格体系管理不善,被认为是SKII品牌老化的重要原因。

也有观点认为,美容市场高速增长的时代或许已经过去,原因还是年轻消费者支付能力下滑。尤其是,前几年间美容品牌纷纷抛弃大众市场,缩减旗基础功效产品的占比,将高端抗老功效产品瞄准更年轻的群体,同时却高估了后者对抗老需求的刚性程度。

也就是说,一旦年轻人捂紧钱包,品牌就会面临青黄不接的尴尬。

高端不行,更高端呢?

虽然消费降级的讯号随处可见,但大众市场远不如高端市场诱人——大公司们始终认为,卖得不好还是因为不够贵。

从Puig手中拿到Prada香水美妆业务不到两年的欧莱雅,日前更新了这家百年奢牌的美妆线,将Prada Beauty重新分类为“色彩”和“肌肤”两大品类,推出包含眼唇彩妆、底妆、面霜精华等数十款SKU,最贵的一款“动力”面霜售价3080元,与赫莲娜价位基本持平,新唇膏系列售价395元,也超过了380元的Dior烈焰蓝金唇膏。这一举动被看作是欧莱雅正试图扩充高端品牌矩阵,加强在高端美妆市场的话语权。

不过从消费者初步反馈来看,这次尝试并没有取得理想效果。

也许是高调上市引发的期待过高,网络上出现了许多认为PRADA护肤线“不用心”的声音,网友评价“配方还是那些东西,居然卖这么贵”,指出多个产品其实是“集团爆款的复刻”,没啥诚意。还有小红书用户称,与其花3080元买Prada面霜,不如买玻色因含量更高、价位差不多的赫莲娜。

小红书用户对Prada面霜的吐槽

小红书用户对Prada面霜的吐槽

出现这一预期落差并不奇怪,当国内美容市场教育初步完成,消费者对各种层出不穷的概念和成分早已见怪不怪。在这一背景下,一方面,奢侈品名头下的护肤品很难有技术性说服力;另一方面,没有太多奢侈基因的美妆公司又很难从头讲一个传奇品牌故事。

品牌们只好选择用科技感、环保等概念博得消费者的眼球,比如这波的Prada护肤新品虽然价格昂贵,但都是可以重复灌装的——虽然这看上去很难与“奢侈”二字产生任何联想。

不过问题的核心或许还在于,在消费者口味极度分化的今天,要定义一款高端化妆品的溢价价值比过去更难。

比如,虽然走科技路线看似是安全牌,但是化妆品公司总归不是科技公司,无论是讲成分还是说配方,最后还是要回到品牌DNA上,且成功说服消费者相信面前的产品才是最适合自己的。

大公司们也许还忽视了一点:在社交媒体时代狂轰滥炸式的营销之下,即使是奢侈元素buff叠满的抗衰产品,也会和廉价彩妆一样很快令消费者感到厌倦。

于是“复兴”成了又一个小小的趋势,大公司在买买买的同时,也正在从集团已有的庞大品牌库里寻找好苗子。

去年香水巨头科蒂决定重启历史悠久的兰嘉丝汀,该品牌的护肤系列曾是摩纳哥格蕾丝王妃的*,因王妃遇车祸而停产 。今年三月,科蒂在中国重新推出兰嘉丝汀最昂贵的皇室系列Ligne Princière。

即使是欧莱雅,也希望能够一边大方撒钱收购的同时,也通过投资让旗下赫莲娜、Carita这样历史悠久的奢牌沉寂许久的护肤线复兴——这可比花上数十亿美元收买下一个Aesop划算多了。