新茶饮行业正迎来集体上市潮。

目前被爆有上市计划的新茶饮企业包括:处在新茶饮*梯队,现存门店数量2.4万家的蜜雪冰城,门店数量即将破万的古茗、沪上阿姨、茶百道,以及尚未形成规模,门店数量仅有1976家和740家的霸王别姬和新时沏。

图源:窄门餐眼小程序(数据截止时间:2023.8.3)

从被爆的上市地点来看,沪上阿姨、茶百道、古茗茶饮和新时沏拟于港股上市,其中茶百道和古茗茶饮最早可能于明年上市。另有消息称,沪上阿姨预计于今年底向港股递交招股书。霸王别姬则选择在美股上市,蜜雪冰城上市地点暂未确定。

事实上,新茶饮们之所以会选择在美股和港股上市,主要是因为它们很难满足在内地主板上市的要求。不仅如此,今年4月份科创板和创业板从申报材料到IPO敲钟时间分别在368天和629天,较长的排队时间以及等待周期给企业发展也带来了很大的不确定性因素。

这里耐人寻味的就是古茗,早在2021年8月份古茗被爆计划IPO时,当时古茗方面称“暂无上市计划”。但针对本次被爆IPO后,古茗方面则称“不予置评”。

有消息人士称,新茶饮品牌之所以如今被爆上市计划,基本上财务都已合规。未来他们不仅要上市,而且还要比拼谁的上市速度更快。那么为何当前新茶饮企业要急于上市呢?他们后续的上市计划又能否顺利呢?

1、万店时代提前,行业竞争加剧

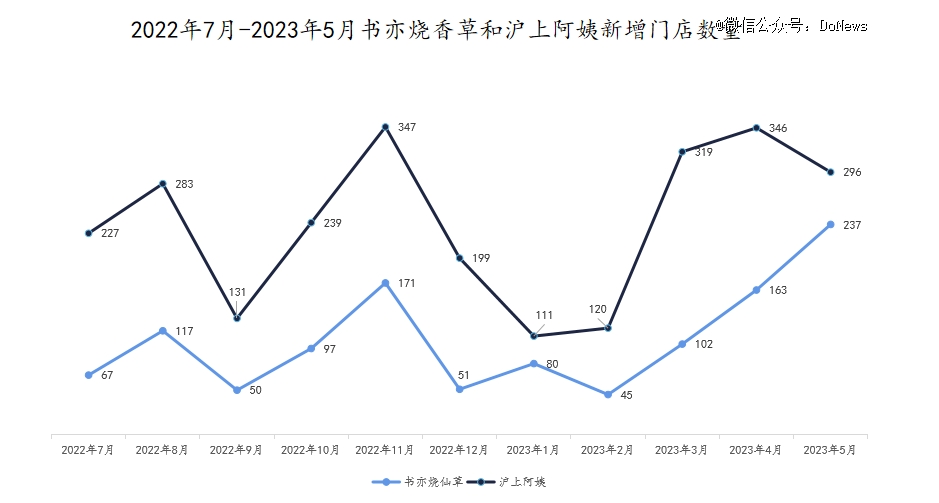

进入到2023年以来,多家新茶饮品牌均在密集开店。5月,书亦烧仙草新增门店数量为237家,这一数字创下自2022年7月份以来书亦单月新增门店之最;沪上阿姨去年7月份-12月份月均新增门店数量为237家,但今年3月份-5月份这一数字也增至320家;喜茶自去年下半年放开加盟政策后,截止到今年8月3日,喜茶门店数量已突破2140家。

图源:窄门餐眼小程序

按照新茶饮品牌这一拓店速度,若无意外,今年下半年新茶饮行业将迎来“万店竞争时代”。但即使进入到万店时代,新茶饮品牌也难言轻松。

据中国经营协会预估,2024我国新茶饮行业市场规模虽有望达到1720亿元,但同比增速却回落到18.8%。换句话说,未来新茶饮行业也将此前的增量时代向存量时代转变。

图源:中国连锁经营协会

对标同样陷入存量竞争时代的电商来看,京东2023年以来持续借助低价争夺拼多多“五环外”用户,淘宝则不断发力直播和泛娱乐,和抖音正面硬刚。抖音除稳定直播电商大盘外,也一直在发力货架电商。电商平台这些动作的背后,本就是存量竞争时代下的*特点:一人之失即他人所得。

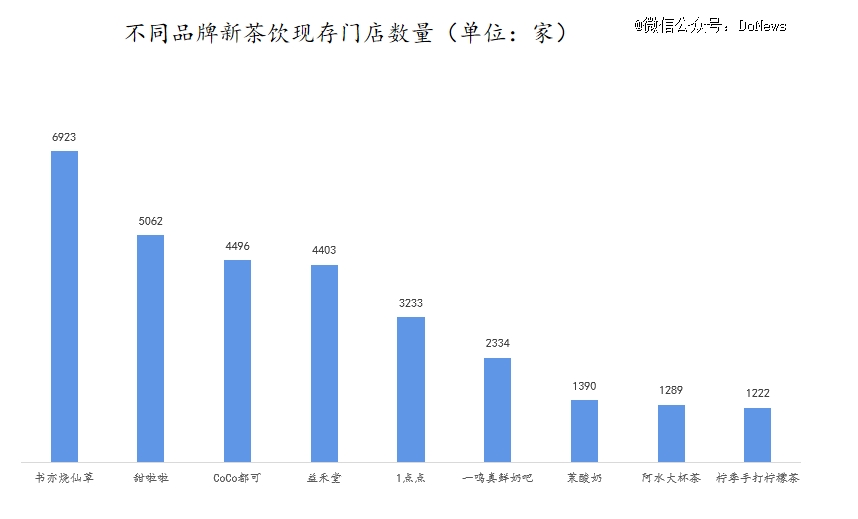

但和电商平台竞争不同的是,因新茶饮行业的市场准入门槛相对较低,这也让行业上的玩家越来越多。除6家被爆即将上市的新茶饮品牌外,类似于书亦、甜啦啦、COCO、益禾堂等品牌的门店数量均在4000家以上。除此之外,主打细分市场的茉酸奶、柠季手打柠檬茶等品牌也成为一股不可忽视的力量。简单来说就是,新茶饮行业的“蛋糕”在变小,分蛋糕的人却在变多。

图源:窄门餐眼小程序

行业压力传递给企业身上,也让新茶饮品牌在万店时代下想要坚守好自身阵地,需更多资金支持。

从产品来看,新茶饮和咖啡、零食行业相同的点在于,因产品研发门槛相对较低,一旦市面上某家品牌将产品打爆后,其他品牌则能迅速跟进,这就导致新茶饮行业产品同质化严重。比如柠檬水、杨枝甘露、茉莉奶绿、珍珠奶茶“标配产品”,几乎各家都有,口味也大同小异。

产品高度同质化下,价格战自然成为了新茶饮吸引消费者最有效的方式。

以今年上半年为例,曾标榜高端茶饮的奈雪和喜茶纷纷告别此前的均价3字开头时代,甚至在抖音上更是有着不少“100元喝10杯喜茶”“9.9元奈雪配送到家”的团购。

但长期的价格战在让企业毛利率不断降低的同时,也让行业如今形成“新品牌难扎根,低端品牌上探不易、高端市场赔钱赚吆喝”的尴尬局面。

行业若想破局的关键点,仍在于花费更多的资金打造出具备竞争力的供应链。蜜雪冰城此前招股书和茶百道6月份融资均提到,后续募集到的资金将用以供应链建设上。

其次,此前新茶饮行业面对高线城市以及自身坚守大本营竞争的白热化,纷纷提出下沉战略。

但如今来看,新茶饮在下沉市场的竞争也趋向白热化。以安徽省界首市为例,我们在对当地县城以及乡镇市场走访中不完全统计,目前当地有着二十多家蜜雪冰城门店,四家沪上阿姨门店、以及茶百道和喜茶门店各一家。

但安徽省界首市的这一情况并非个案,目前古茗、茶百道、喜茶、沪上阿姨的下沉市场门店几乎占到这些品牌门店的半壁江山。而当新茶饮进入到万店时代后,其在下沉市场的竞争必然会加剧。

目前包括喜茶、蜜雪冰城、霸王别姬等品牌方也卷向海外。但相较于国内市场而言,风险和机遇共存的海外市场,对新茶饮品牌方的资金要求要求更高。

图源:窄门餐眼小程序

最后,《新巴塞尔资本协议》曾指出,只要有人员相关的业务都存在着操作风险。而对于新茶饮行业而言,万店时代下庞大的加盟商团队,以及单家门店员工日常工作的管理,食材的全流程监管等等,均需企业持续投入重金进行精细化管理。

在消费者对食品安全愈发关注的背景下,因被爆存在食品安全问题,导致股价暴跌、推至舆论风口浪尖的企业不胜枚举。一旦新茶饮品牌单家门店被爆存在食品安全问题,这在引发消费者不满的同时,也会影响到企业的营收。

另外,如何持续赋能加盟商,保护好加盟商利益,进而稳定加盟商团队,将会是后续新茶饮品牌均需面临的问题。

2、资本退出迫于压力,新茶饮只能寻求上市

面对上述问题,若是放到当年新茶饮行业快速扩张之时,行业或能通过资本扶持获得更多资金。但目前来看,资本不但对新茶饮的热度退散,而且也在要求新茶饮品牌方必须要加速上市。

2021年6月30日,曾标榜“新茶饮*股”的奈雪成功登陆港交所。开盘价和IPO价分别报18.86港元/股和19.80港元/股。但奈雪上市首日,股价直接暴跌到17.12港元/股。截止今年8月2日,奈雪的茶只有5.19港元/股,这一股价和发行价相比,已跌去72%。

一二级股价的破发,奈雪持续低迷的股价,不仅仅让投资人无法借助一二级市场股价差价来实现盈利,更让投入对新茶饮赛道逐渐冷静。但奈雪的茶这一情况并非个案,在过去一年多的时间里,众多“消费*股们”纷纷跌落神坛。

头顶“盲盒*股”光环上市的泡泡玛特,2020年12月11日港股上市首日,开盘价为77.1港元/股。次年2月,更是一路暴涨到107.60港元/股,颠覆时期市值更是接近1500亿港元。但截止今年8月3日,泡泡玛特收盘价仅有20.65港元/股,这一股价和发行价相比已跌去73%。

消费股的持续低迷,让本就募资难的资本市场更加谨慎。据清科数据显示,2023年一季度,国内VC/PE行业新募集基金数量和金额分别为1601支、3532.12亿元人民币,同比下降7.6%、33.0%。

投资端,市场节奏延续减缓,投资案例数共1722起,同比下降44.2%,投资金额为1300.30亿元人民币,早期投资更是下降超60%。

不仅仅是国内市场,国际市场也存在类似问题。Dealogic数据显示,当前国外投行在中国的投资业务也在不断缩水。截至今年上半年,外资投行在中国内地的IPO份额已降至历史新低——2009年40.8%,2019年近20%,2022年仅3.1%,而2023年以来只占1.2%。

除资本遭遇募资难外,目前创投机构也面临着如何退出的挑战和压力,IPO退出效用正在减弱。马峻曾表示,国内VC/PE的退出事件中,通过IPO退出方式的占比正在逐步下滑,从2021年接近40%的占比,到2023年一季度大概只有33%。因为A股(除北证)的IPO数量在大幅度下降,2023年前四个月A股的IPO数量跌了35%,尤其创业板和科创板降幅较大。

显然在这种行业背景下,资本也必然会将压力传递到新茶饮品牌身上,要求他们尽快上市,以保证自身得以顺利退出,进而将退出获得的资金投入到类似于储能、硬科技等“风口”上。

另外,伴随着今年上半年注册制政策的全面推进,上交所、深交所、北交所、新三板,以及各地股权交易所也会进一步带动活跃。对于创投机构而言,退出对行业是一次很好的拉动和激活。

这也意味着后续投资机构此前借助一二级市场股价差价的盈利模式将逐渐被颠覆,投资机构将更加关注企业的成长性。但正如上文所述,新茶饮未来行业增速的下降,行业竞争的加剧,这也让新茶饮品牌能否持续保持高增长充满未知。

3、新茶饮的上市会顺利吗?

虽说当前新茶饮们的IPO均在提速,但去年冲击A股失败的蜜雪冰城,也让市场对新茶饮的上市增加了更多的担忧。事实上,导致蜜雪冰城上市失败的原因在于:一方面,蜜雪冰城招股书中所提到的22000家门店中,直营店为73家,加盟店为21582家。

另一方面,从2019年到2022年的前三个月,蜜雪冰城*的营收入来源便是食材和包装材料的收入,在蜜雪冰城主营业务收入中分别占比86.2%、85.5%、87%和87.7%,几乎接近九成。

图源:蜜雪冰城招股书

事实上,蜜雪冰城这种S2B2C*的风险点在于,投资者无法对蜜雪冰城的业绩给出合理预估。毕竟,蜜雪冰城的营收是加盟门店在内部系统中直接向蜜雪冰城总部订购相关商品,并按合同价格支付采购货款,蜜雪冰城将采购货款纳入到公司营收,也就是说蜜雪冰城的营收实则是加盟商向蜜雪冰城采购的流水。

但问题是,这些加盟门店到底消化多少商品,还有多少库存商品,市场均不可知。一旦蜜雪冰城为保证业绩的高增长,要求加盟商大量采购商品,这在形成业绩虚假繁荣,损害加盟商利益,引发蜜雪冰城门店不稳定的同时,也损害了中小投资者的利益。

事实上,当前新茶饮企业面对持续的亏损,通过放开加盟政策扩大门店数量,均是在走蜜雪冰城这种S2B2C的路线。

据2022年奈雪财报显示,2022年公司实现收入42.92亿元,同比下降0.1%;归母净利润-4.69亿元。其中,茶饮店的门店经营利润约4.7亿元,同比下降20.6%;利润率11.8%,同比下降2.7%。面对今年上半年行业竞争的加剧,奈雪在7月份也放弃自营路线,开放加盟政策。

虽说目前多数新茶饮企业选择的在港股和美股上市,但在后续这些新茶饮企业递交招股书时,如何在招股书中说明S2B2C的运营模式具有较高的业绩真实性,以及可持续增长性,将会是想要上市的新茶饮企业务必要重视的问题。否则这种模式很容易会遭到监管机构的多次问询,影响到企业的上市进程。

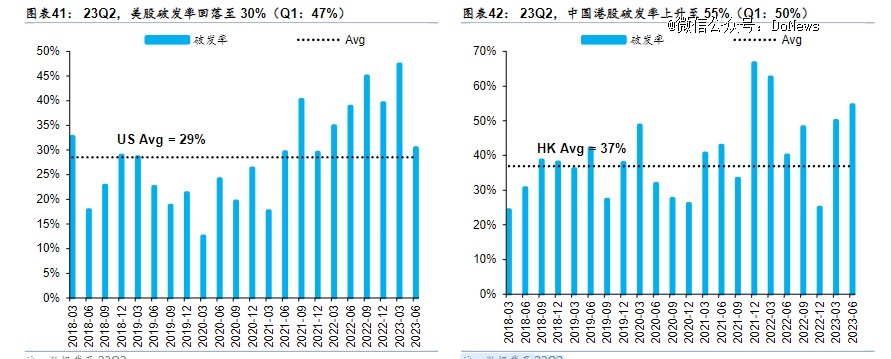

但更深层来看,即使新茶饮企业能够上市成功,又能否保证股价不出现破发募集资金顺利呢?毕竟目前不管是在港股,还是在美国市场上,新股破发几乎成为常态化。

在美股市场上,今年7月份美股市场共有22只新股上市,募资总额39.25亿美元,首日破发率为40.91%。今年以来美股市场共有145只新股上市,合计募资总额157.65亿美元,首日破发率为37.93%。

而在港股市场,因一二级市场估值逻辑的不同,以及今年以来港股流动性疲软,估值偏弱。截止今年Q2,港股新股的破发率已上涨至50%。

图源:Live Report大数据

结语:

不管后续新茶饮的上市进程是否顺利,属于新茶饮行业的竞争并不会停止,行业短期内也难以形成寡头竞争格局。

但正如纳西姆·塔勒布在其著作《黑天鹅》写到的那样,真正能够保证有效生存的思维必须是反脆弱的,能够在不断受挫中受益,能够不确定地应对不确定性,也就是像生命而不是像机器那样去生存。

而如何提高自身的反脆弱能力,在市场竞争中的不确定性中找寻确定性,将是新茶饮行业发展不变的主旋律。