7月26日,网易旗下智能学习公司网易有道举办了“powered by子曰”教育大模型应用成果发布会。

发布会上,网易有道推出了国内*教育领域垂直大模型“子曰”,并发布了基于子曰大模型研发的六大创新应用:“LLM翻译”“虚拟人口语教练”“AI作文指导”“语法精讲”“AI Box”和“文档问答”。据悉,相比于通用大模型,子曰大模型被定位为一个“场景为先”的教育垂类大模型,能够作为基座模型支持诸多下游任务,向下游场景提供语义理解、知识表达等基础能力。

网易有道入局大模型之战并不意外,AI教育市场前景十分广阔。艾瑞咨询发布的《2022年中国教育智能硬件市场与用户洞察报告》显示,家长对教育智能硬件产品持积极态度,2022年中国智能教育硬件消费市场规模达431亿元,同比增长超20%,预计未来四年将保持两位数增速。

不过,在子曰大模型实际落地过程中,网易有道仍面临不少难题,比如市面上赋能教育行业的大模型数量众多,科大讯飞、百度均为主要参与者,此外,学而思称正在自研数学大模型MathGPT,作业帮也已开始内测基于中国市场的教育大模型。子曰大模型能够创造出哪些新应用和新价值?现阶段,大模型行业的战况激烈且焦灼,新形势下,网易有道能否借助大模型浪潮实现逆势突围?

01.业绩遭遇挑战

网易有道承载着网易布局教育业务的重任。官网显示,自2006年成立以来,网易有道依托AI技术,围绕学习场景,打造了系列学习产品和服务,包括有道词典、有道词典笔等软硬件学习工具,及素养类课程,大学与职场课程等在线学习平台。目前,有道全线产品月活跃用户超过1.2亿。

但从财报角度来看,网易有道实际上正面临着不小的挑战。

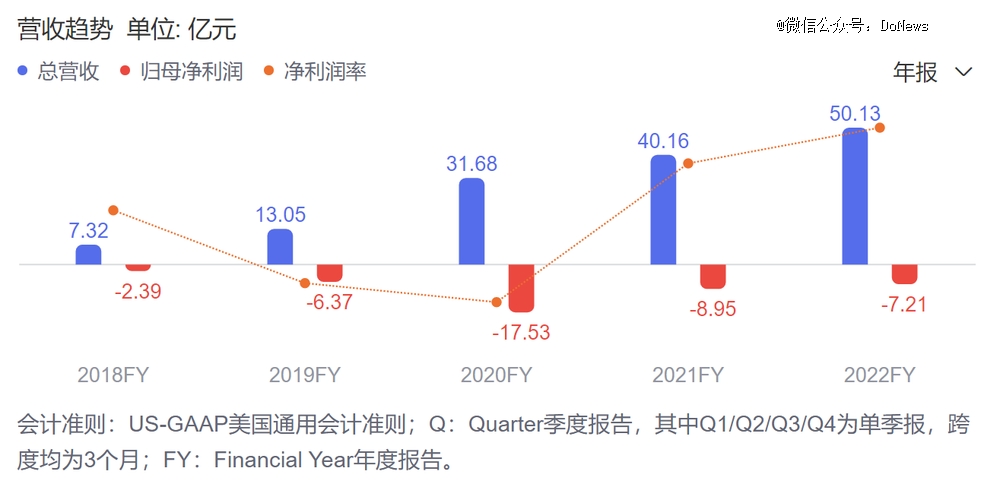

财报显示,2022年网易有道的总营收为50.13亿元,同比增长24.8%;归母净利润为-7.21亿元,同比亏损缩窄19.49%。

按照业务构成,在50.13亿元的总营收中,有30.8亿元来自学习服务业务,同比增长26.3%;智能硬件业务收入为12.6亿元,同比增长28.2%;在线营销服务业务收入为6.7亿元,同比增长13.2%。其中智能硬件业务的增速高于其他各业务,但值得一提的是,尽管智能硬件业务增长最快,可相比2021年82%的增长率,增速已经明显下降。

一个更加不容忽视的地方在于,网易有道还面临着“增收不增利”的情况。根据历年财报,2019年至2021年,网易有道的总营收分别为12.07亿元、25.27亿元和40.16亿元,同期归母净利润分别为-6.01亿元、-17.53亿元和-10.26亿元。

图源:百度网易有道财报

进入2023年以来,网易有道的业绩再度急转直下。2023年*季度,网易有道的总营收为11.63亿元,同比下滑3%,结束了此前连续四个季度上涨的势头,与此同时,归母净利润为-2.04亿元,同比暴跌114%,创下近三年新低,亏损增幅进一步提升。其中,在2022年增速最高的智能硬件业务则同比下降16%。

业绩遭遇瓶颈,也使得网易有道在二级市场上的表现一言难尽。2019年10月,网易有道以17美元/股的发行价在纽交所上市,对应总市值超19亿元,然而截至7月28日,网易有道目前总市值仅为5.69亿美元,相比上市首日时蒸发超过七成。

因而对于网易有道而言,寻求新的增量市场已势在必行,而AI一直被认为是改变商业化困局的“秘密武器”,大模型风起之后,如何以实际的教育场景驱动,用技术创新助力教育创新,成为网易有道的核心目标。

事实上,教育领域是AI技术落地的重要场景,在此之前,网易有道已经开始针对性的构建AI基础能力,早在2016年,网易有道同步组建语言、视觉、声音等团队,目前积累了有道神经网络翻译(NMT)、计算机视觉、智能语音AI技术、高性能计算(HPC)四大底层技术能力,并且从2017年开始持续投入Transformer布局。

不过,目前大模型产品距离真正实现落地还相差甚远,网易有道如何将子曰大模型与教育行业的相关场景相结合,仍是一件需要持续探索的事情。

02.智能硬件独木难支

“双减”政策出台之后,在线教育行业休整、收缩成为定局。网易有道是押注智能硬件的典型代表。此前多年,网易有道营收主要来源为K12教育,但“双减”之后,便被迫入局智能设备,寻找新的增长引擎。在周枫2021年定下的转型四大增长支柱战略中,教育智能硬件排在首位。

2021年11月,网易在官方微信公众号上宣布,网易有道将于12月31日将业务重点由学科课后辅导转向原有的智能学习硬件、素质教育、成人教育和教育信息化四大业务板块。

然而被迫转型的不只有网易有道。在教育智能硬件行业,除了读书郎、步步高这类传统硬件企业坐镇主场外,阿里巴巴、字节跳动等的互联网大厂,以及科大讯飞等新型科技企业也正虎视眈眈,加上教培企业新东方、作业帮的转型入局,赛道变得日益拥挤。

教育智能硬件的道路并不好走。一方面,智能教育硬件研发投入较大、技术门槛过高、研发周期相对较长,短期内做出立竿见影的业绩并不现实;另一方面,目前市面上的智能教育硬件产品存在着同质化较为严重的现象,由于功能趋同,导致产品与产品之间并无太大差异。

华福证券在研报中指出,教育智能硬件产品是硬件、软件和内容协同发展的业务生态。在消费电子产业快速发展的今天,硬件配置趋于同质化,软件和内容成为衡量教育智能硬件产品优劣的重要标准。软件决定消费者使用的体验,内容决定消费者获取的信息,产品的使用效果则由软件和内容共同决定。软件和内容的差异将成为未来各品牌突破同质化竞争藩篱和获客的关键。

客观而言,网易有道的转型已十分成功。财报显示,2021年,网易有道的总营收为40亿元,较2020年增长58.9%,其中智能硬件业务收入为9.8亿元,同比增长81.6%。从增速来看,智能硬件业务已成为网易有道盈利的重要引擎。

图源:多鲸教育研究院

多鲸教育研究院发布的《2022中国教育智能硬件行业报告》预计,到2024年,教育智能硬件的市场规模有望达到1318亿元,年复合增长率达26%,实现千亿市场规模这种质的飞跃。这意味着网易有道的智能硬件业务仍有不小的想象空间。不过,尽管网易有道的智能硬件业务取得了不小的进步,但从长远来看,该业务增速已经大幅下降,未来或不足以支撑起网易有道向上突破的野心。

03.大模型落地教育场景道阻且长

大模型赛道的想象空间巨大。根据市场研究机构MarketsandMarkets的报告数据,全球生成式人工智能市场规模预计将从2023年的113亿美元增长到2028年的518亿美元,预测期内复合年增长率为35.6%。由于云存储的创新使数据易于访问,以及人工智能和深度学习的发展,预计生成式人工智能市场在预测期内将以显著的速度增长。

不仅如此,有业内人士表示,AIGC可以大幅降低教育成本,提高教育资源的效益和利用效率,同时可以实现资源共享。除了消费端应用,AIGC+教育在智能化课堂、智能化评测、智能化招生等方面都有广阔的应用前景。

中金公司在研报中指出,年初至今市场持续高企,上一轮行情催化主要集中于大模型的突破进展,模型层涌现后,下一阶段AI产业趋势将更多由应用端催化。东北证券更是提到,2023年将成为AI+教育应用爆发之年。

但不容忽视的是,现阶段运行大模型十分烧钱,其中硬件是一笔巨额投入,根据美国市场研究机构TrendForce推算,处理ChatGPT的训练数据需要2万枚GPU芯片,而随着OpenAI进一步展开ChatGPT和其他GPT模型的商业应用,其GPU需求量将突破3万张(该报告计算以A100芯片为主)。

此外,训练大模型的成本也不容小觑,根据国盛证券发布的《ChatGPT需要多少算力》估算,GPT-3训练一次的成本约为140万美元,对于一些更大的LLM(大型语言模型),训练成本介于200万美元至1200万美元之间。以ChatGPT在1月的独立访客平均数1300万计算,其对应芯片需求为3万多片英伟达A100 GPU,初始投入成本约为8亿美元,每日电费在5万美元左右。

高昂的成本,对于网易有道而言是一个不小的压力。根据财报,截至2023年3月31日,网易有道的现金、现金等价物、限制性现金、定期存款和短期投资总额为6.06亿元。合同负债(学习服务产生的递延收入)为8.322亿元,而截至2022年12月31日为11亿元。截至5月25日,网易有道获得了网易集团的资金支持,其中包括根据3亿美元循环贷款额度提取的8.780亿元短期贷款和8000万美元长期贷款,到期日期为2024年3月31日。

综合来看,大模型落地教育场景仍然道阻且长:一方面,在推进大模型产业化落地过程中存在多重难题,比如算力面临掣肘、数据质量参差不齐、与行业难以高度融合等等;另一方面,大模型产品还面临着同质化严重的情况,网易有道还需持续挖掘子曰大模型的特色与产品价值。

尽管大模型与教育智能硬件的结合在实际应用中面临诸多挑战,但二者的融合已是大势所趋。把握大模型的发展趋势并制定长远的战略规划,或是网易有道脱颖而出的关键。