从百济神州引进TIGIT抑制剂欧司珀利单抗一年半后,诺华最终决定放弃了这款潜力产品。

诺华当初为了得到欧司珀利单抗在北美、欧洲和日本的权益,不惜给出3亿美元首付款,最高18.95亿美元里程碑款,以及20%-25%分级许可费的高价。在TIGIT靶点这条潜力赛道上,诺华可谓是一掷千金。

在放弃欧司珀利单抗后,诺华将不再向百济神州支付后续款项,而百济神州也自然而然地收回了这款药物的海外权益。那么当时诺华为何如此看重欧司珀利单抗?它所放弃的TIGIT靶点又是一条怎样的赛道?

01

TIGIT被视为第二个PD-1

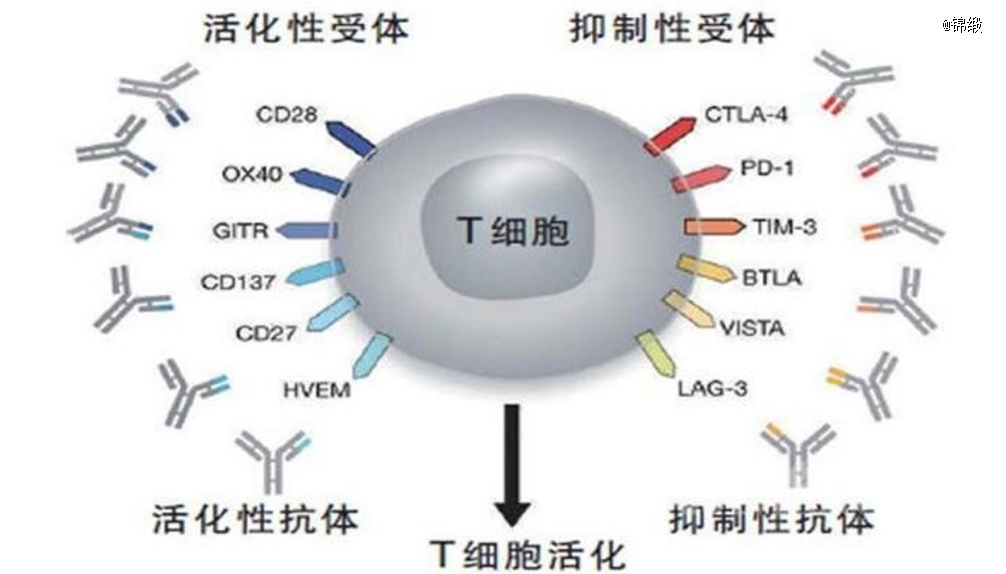

K药带火了PD-1赛道,也让免疫检查点阻断疗法正式成为市场主流。免疫检查点阻断疗法主要通过阻断肿瘤细胞和免疫细胞之间的信号传导通路,从而激活免疫系统达到攻击癌细胞的目的。

现阶段已经成药的免疫检查点阻断疗法的靶点共有PD-1、CTLA-4和LAG-3三个,能够称得上是大品类的唯有PD-1靶点。一直以来,业界都希望能够找到第二个PD-1靶点,而与PD-1有诸多相似之处的TIGIT就成为最受关注的靶点:它们都在具有干细胞特征的记忆T细胞中表达,已经成药的LAG-3却不具备这个特点。

图:免疫检查点靶点,来源:西南证券

同时,TIGIT还是一个极为年轻的靶点,它在2009年才被基因泰克发现。年轻的靶点意味着,任何药企都可以参与到这个赛道的竞争,大药企除了资金更充沛外,并不拥有创新型药企所无法跨越的专利壁垒。也就是说,如果有玩家能够在TIGIT赛道率先突围,那么其就是first in class产品,快速形成技术壁垒,与老靶点相比无疑更容易建立竞争护城河。

复刻PD-1赛道的商业奇迹,成为下一个“PD-1”,这是市场对于TIGIT靶点的期待。

02

巨头企业扎堆入局

正是基于下一个“PD-1”的预期,TIGIT靶点迅速成为巨头药企们争相布局的风口赛道。

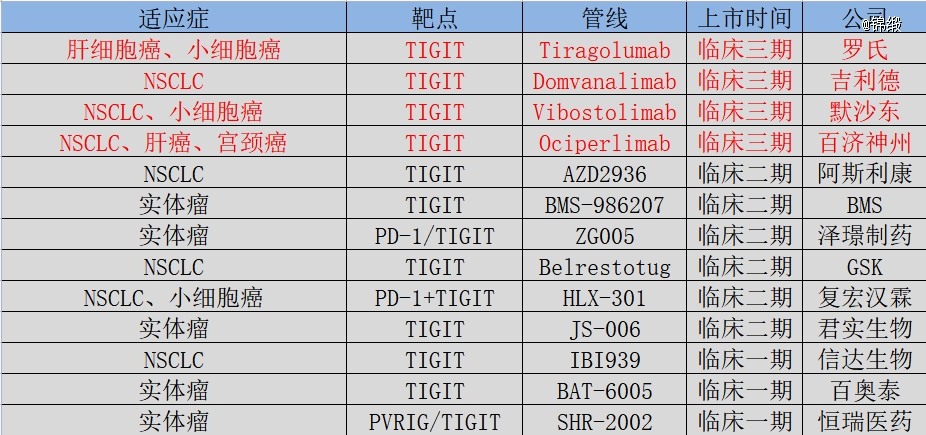

纵观TIGIT靶点目前的竞争格局,罗氏、吉利德、默沙东、百济神州的TIGIT管线均已进入临床三期,属于*竞争梯队。阿斯利康、BMS、GSK、泽璟制药、君实生物、复宏汉霖均进入临床二期。

图:全球在研TIGIT管线一览,来源:锦缎研究院

罗氏、吉利德、默沙东、阿斯利康、BMS、GSK等国际巨头扎堆布局的情况下,百济神州的BGB-A1217依然能够跻身*梯队,这足以印证其研发竞争力在全球都是很强的。能够跻身TIGIT靶点*梯队,这正是诺华看中百济神州的地方。

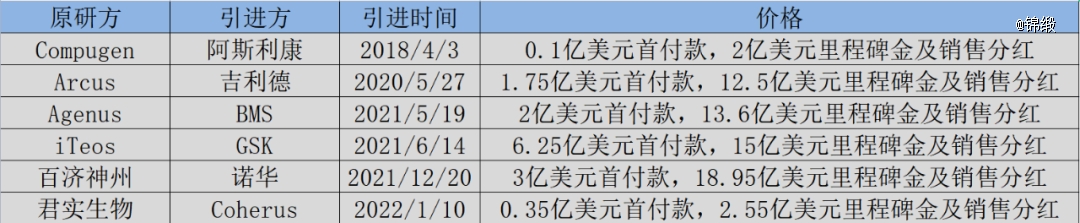

实际上,通过授权引进方式布局TIGIT靶点的并非诺华一家,吉利德、阿斯利康、BMS、GSK等公司其实均是通过授权引进方式实现快速入局的。

图:TIGIT靶点BD交易一览,来源:锦缎研究院

从交易时间着眼,2021年为BD交易发生的高峰期,同时也是交易金额较高的时期。在那一时间段中,GSK为引进TIGIT抑制剂光首付款就付了6.25亿美元,整个交易金额更是高达15亿美元,而诺华虽然仅支付了3亿美元的首付款,但整个BD交易总金额是最高的达到18.95亿美元。

即使耗费数亿美金也要占据一席之地,从BD交易中投资者很容易看出药企对于TIGIT靶点的期望之高。

03

败走肺癌大市场

TIGIT毕竟是一个年轻的靶点,在这个赛道中没有标准答案给药企参考,因此选择怎样的研发方式,甚至能不能研发成功,都是没有确定答案的。

由于TIGIT抑制剂单用药效微弱,因此行业将药物联用作为主要突破口。但与谁联用?又作用于哪些适应症?这些都是需要药企不断摸索的。在摸索的过程中,各家制药巨头不约而同地将注意力放到了肺癌这个大适应症之上。

(1)罗氏

作为TIGIT靶点的发现者,罗氏是目前这一赛道的领军者,它选择TIGIT与PD-1联用的方案重点聚焦肺癌赛道。选择肺癌的原因很简单,因为它是PD-1抑制剂的必争之地,K药和O药都是在拿下关键的肺癌适应症后才获得快速增长的,对于错失PD-1红利的罗氏而言,肺癌无疑是心中的一根刺。

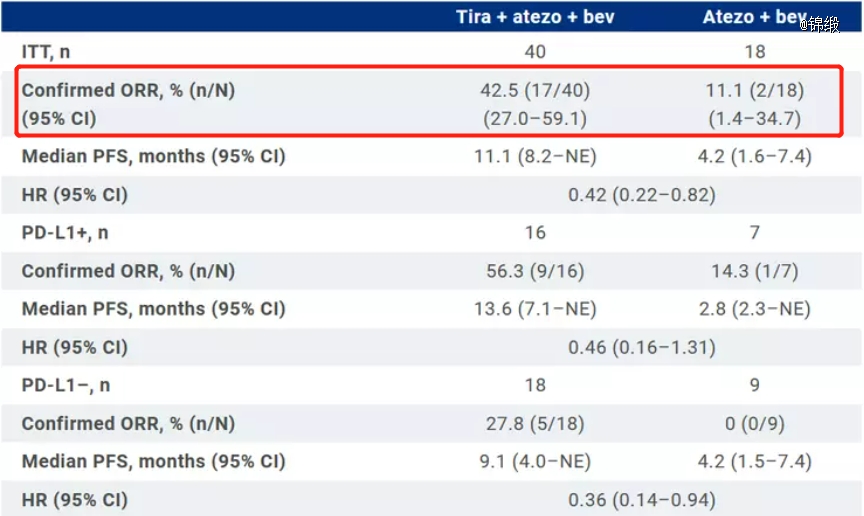

然而,在肺癌适应症中,罗氏的进展却并不顺利,先后在广泛期小细胞癌和非小细胞癌(NSCLC)两大适应症连续失利,这甚至让行业对于TIGIT靶点的前景产生质疑。在残酷的现实面前,头铁的罗氏也不得不低头,在今年ACSO上,罗氏选择将适应症切换至肝癌,并以42.5%的可观缓解率明显优于对照组的11.1%。

图:罗氏Ib/II期Morpheus-Liver研究数据

(2)默沙东

同样聚焦于肺癌适应症的还有默沙东,他们选择K药+TIGIT的给药方式希望攻克NSCLC。尽管默沙东在PD-1拥有丰富的成功经验,但却依然在这次药物联用中失败了,实验数据远不如安慰剂。

经历失败后,默沙东痛定思痛,重新调整思路,将破局方向切换至黑色素瘤,并同样取得了不错的数据。在未来,他们大概率继续将黑色素瘤作为TIGIT联用方案的突破口。

(3)BMS

在PD-1领域,BMS拥有“O药+Y药”的杀手锏,他们同样希望将这一杀手锏复制到TIGIT战场。“O药+Y药+TIGIT”联用方案集合了PD-1、CTLA-4、TIGIT三大免疫检查点,希望通过叠“buff”的方式来攻占肺癌市场。然而,在临床试验推进的过程中,BMS公司却在药物联用时观测到毒性,因此他们最终不得不终止了肺癌适应症的研发。

与罗氏和默沙东类似,在肺癌场景失败后,BMS并没有放弃TIGIT靶点,而是转而聚焦卵巢癌这一新适应症,以期能够在TIGIT靶点取得突破。

(4)阿斯利康

在几大巨头中,阿斯利康算得上另辟蹊径,它没有选择TIGIT与PD-1联用的方案,而是聚焦于PD-1/TIGIT双抗药物的研发。由于阿斯利康在TIGIT赛道布局较早,因此其几乎以白菜的价格从Compugen拿下了TIGIT药物。路线的差异,让阿斯利康成为*梯队之外最受关注的TIGIT药物。

04

诺华的退出,不是TIGIT的失败

即使是全球巨头药企,也在TIGIT靶点遭遇接二连三的失败,尤其在肺癌适应症几乎全灭之后,各家药企均开始了完全不同的适应症探索。这些情况足以表明,TIGIT靶点既充满了不确定性,又存在着极大的机会。

诺华放弃欧司珀利单抗很可能是因为TIGIT靶点在肺癌适应症的连续失利,这不得不是一种遗憾。毕竟从目前各家巨头公司的布局观测,TIGIT靶点依然充满着机会。

与诺华分手后,百济神州相关TIGIT靶点布局实则遭遇一定的变动。此前百济神州计划在全球开展两项关于欧司珀利单抗治疗NSCLC的三期临床,可在诺华退出后,百济神州将只会继续之前一项试验的患者入组,而另一项试验将被停止。

不过鉴于全球医药巨头都选择暂时放弃肺癌适应症,百济神州及时止损,停止其中一项NSCLC试验的做法也未尝不是一件好事。其实,除肺癌适应症外,欧司珀利单抗还有其他7大适应症,包括肝癌、宫颈癌、食道鳞癌等热门癌种。

从TIGIT靶点发展轨迹看,这个赛道目前正处于路线切换阶段,由万众瞩目的肺癌切换至其他癌种。这个过程中并未有胜出者,同时也依然存在诸多机会,因此临床进度居前的百济神州依然颇具竞争力。

简单而言,作为一个新兴靶点,巨头公司的失败并没有减弱它的价值,TIGIT靶点依然存在很多不确定性和发展机遇,它在肺癌之外依然有很多潜力可挖。诺华选择放弃欧司珀利单抗,这只是诺华的失败,而不是TIGIT的。