股市就像舞台剧,上演着一场场“只见新人笑,那闻旧人哭”的戏码。

别看现在这个舞台属于AI,三年前站在上面的是SaaS。2021年,中国SaaS融资总金额就达到410.85亿元,有赞甚至上演过一年股价涨8倍的神话,涨幅一点不虚AI。那个时候,如果你问任何一个中国SaaS行业的玩家,无论是VC还是创业者,大家都在复同样的叙事:春天将至。

但三年后的今天,港股再次迎来了SaaS公司的上市潮。6月19日以来,电商SaaS服务商聚水潭、电子发票服务商百望股份、财税解决方案提供商SATP Holding Inc.(慧算账)陆续向港交所提交上市申请。

这些SaaS公司都有一个共同的特征:不赚钱。不仅增长全靠销售驱动,花钱买来的客户还留不住。在二级市场也用脚投票,SaaS企业高估值的逻辑正在破灭。去年以来港股SaaS企业的股价没少跌。

看起来,属于中国SaaS企业们的春天终究没有到来。

本文持有以下观点:

1、国内SaaS企业跑不通用户价值提升的逻辑。增长过于依赖营销驱动,是国内大部分SaaS企业的通病。就拿准备港股上市的百望股份、聚水潭来说,它们的一个共同点是,营销费用走高,但用户价值持续走低,导致企业越亏越多。

2、对国内企业来说,大部分SaaS服务是可选消费,而非必选消费。国内大部分SaaS服务价值在于降本,很难直接为企业直接创收。考虑到中 美有10倍的人力成本差距,因此国内企业更喜欢通过人力来解决效率问题。

3、SaaS的高估值逻辑破灭了。客户价值越来越大,利润率越来越高,是SaaS企业享受PS高估值的逻辑基础。但如今,国内SaaS企业留存率低,客户价值持续下降,导致其失去了高估值的基础。

/ 01 /

SaaS公司流血上市背后

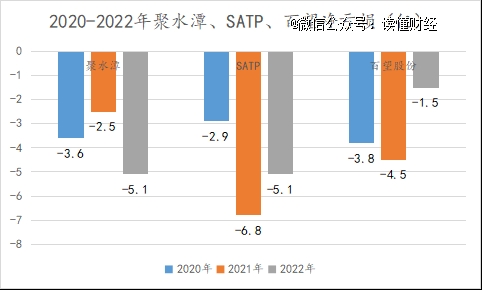

2020年-2022年,聚水潭、百望股份、SATP每年都亏损。不仅如此,积水潭和STAP的亏损还在扩大。2020年到2022年,积水潭年净亏损扩大了1.5亿,STAP年净亏损扩大了2.2亿。

*亏损收窄的百望股份,还不是因为电子发票的SaaS业务做得好,而是公司做了给金融机构介绍小微企业贷款的生意。2020年-2022年,百望股份收取订阅费的SaaS业务营收占比由42.7%下降到30.1%。同期,对接金融机构和小微信贷的数据智能解决方案业务营收占比由21.6%上升到50.1%。

这三家SaaS公司不赚钱的原因也很简单:钱都投到营销上了。2020年到2022年,聚水潭营销费用率由54%增加到60%,SATP营销费用率则从50%上升到73%。要知道,两家企业的毛利率不过50%左右。换句话说,投到营销上的钱比毛利还高。

不光投的钱多,在这些SaaS公司里,销售的人甚至比研发的人还多。比如,2022年底聚水潭的销售人员有890人为销售人员,而搞研发的人只有558人,多了一半还不止。

销售驱动也没啥,但更糟心的是,单个客户的价值还在下降。根据招股书数据,2022年聚水潭每名客户平均收入下降10%,百望股份每名客户平均收入下降15%。

看到这里,可能有人会说,单个客户收入可能受新增客户的影响被拉低。那我们换成净客户收入留存率,这个数据反映的是公司从留存的复购客户中获取的收入变化趋势。

2022年较2021年,聚水潭净客户收入留存率下降了17个百分点,百望股份KA客户收入留存率下降了15个百分点。客户收入留存率的下降,再次证明了客户在SaaS上的花费越来越谨慎。

在以往SaaS企业的投资逻辑里,用户价值增长是关键一环。为什么现在跑不通了?

/ 02 /

SaaS终究只是可选项

有句话说得好,时代的一粒沙,落到个人头上就是一座山。这话放在企业经营上也同样适用。

SaaS企业单个客户价值下降,一个很重要的原因是,经济环境不好,“地主家”也实在没有余粮了。

事实上,这样的事情也不仅国内SaaS企业遇到。2022年,微软和亚马逊都说过,他们的云计算客户在寻找收紧支出的方法。TWILO(TWLO)和阿特拉西亚公司(TEAM)等国外知名的SaaS企业也因为经济下行发布了对未来的糟糕预测。

除了外部经济因素外,也暴露了国内SaaS服务一个问题:对国内企业来说,SaaS服务一直都是可选消费。这些SaaS工具不会直接为企业带来收入,更像是一种提高效率的工具。因此在经济下行时候,很容易率先被放弃。

刚刚准备港股上市的三家SaaS公司都属于这一类型。比如,聚水潭提供的服务是帮助客户进行电商的“进销存”等业务流程的管理,百望股份提供的是更高效地提供电子发票、SATP则是为提供自动生成财务报表等税务服务。

主打效率提升的SaaS工具们,在国内“不吃香”,还有一个很重要的原因:中 美人力成本的差异。

原因在于人力成本,中 美有着10倍人力成本的差距。在这种背景下,美国企业创业往往*步是配齐各项软硬件,尽可能免去不必要的人力成本。而国内则恰恰相反,相比每年付固定的年费,企业在早期更偏向让低成本人力去跑业务。

就拿税务来说,国内中小企业将报税等服务外包给第三方代记账公司,每年的年费只有数百上千元。而同类型的SaaS工具年费可能更高,比如单单提供电子发票的百望云,每名客户的平均收入就达到1.07万。

无法为企业直接带来收入,在降本增效上又不如直接用人力,决定了SaaS工具在国内始终处于一个可有可无的尴尬处境。

/ 03 /

高估值的逻辑破灭了

没了客户价值提升的逻辑,SaaS企业自然也失去了高估值的可能性。

按照IT运维SaaS云科智能创始人魏欢的说法,“最近一年,国内二级市场SaaS企业的市值基本下降70%,一级市场融资发生率和二级市场上市数量都是往年的10%。”

在已上市的重点SaaS企业中,对标Salesforce的玄武云近一年市值跌去6成,国内*的人力SaaS企业百森控股上市3个月市值跌去7成。

SaaS企业失去高估值的原因不难理解。在原本的SaaS的商业逻辑中,SaaS产品开发和客户获取,通常依赖大量初始投资,这些成本往往超过初期利润。但胜在客户的稳定续费以及客户价值的提升,这让SaaS企业在保持不错增长的同时,利润率也能越来越好。

以Salesforce为例,公司客户留存率始终在90%以上,且客户价值也始终呈现上升趋势,2017-2020其老客户收入CAGR为27%。靠着“不花钱”就留住的老用户持续创收,公司净利率也从2017年的1%提高到2020年的17%。

也正是源于收入的稳定增长和利润率持续改善的确定预期,Salesforce大部分情况下的市销率都在10倍左右。云化转型成功的Adobe市销率也从不到5倍提升到10倍以上。

但回过头看,国内SaaS企业却又是另一幅光景:用户留存率过低。

比如,SATP在招股书中就提到,行业SaaS用户平均留存率只有60%-70%。而在SaaS行业里,80%的留存率被认为是SaaS企业能否跑通的关键。

留存率低加上用户价值难提升的痛点,SaaS企业也就出现了上文提到的净利润率为负且持续下滑的处境。而这都意味着SaaS企业以PS估值的高估值逻辑必然破灭。

过去,因为认知差被纠正,进行重塑估值重塑的行业并不少见。比如,电商行业曾被认为可以依靠高端化转型,赚到零售行业的超额利润,但竞争格局的改变说明电商逃不过零售的框架,终究要回到低价逻辑,赚有限的毛利。电商巨头的估值也从上市之初的40倍+PE切换为最新的20倍PE左右。

如今的SaaS企业也正告别过去的“估值虚火”,SaaS企业实际的赚钱能力将成为衡量SaaS企业价值的*标尺。