AI浪潮席卷全球,很多下游应用领域都受到追捧,游戏、传媒、广告、办公、教育行业,股价涨幅一轮高过一轮。

但要说真正的星辰大海,还要算在汽车领域的应用--自动驾驶。

这是一个万亿级别的大应用,也是*颠覆性的应用,解放的不仅是司机的双手,更是一系列产业的变革和创新。

遥想当年,汽车横空出世,所引起的变化,包括交通网络基础设施、汽车制造产业链,以及由汽车所衍生出来的大量的关于工作、学习和生活的新需求,重塑了整个人类社会。

汽车业百年来最重要的一次变革,已经来到眼前,电动化只是上半场,而且大概率已经走得差不多,智能化的下半场,才刚刚开始。

这里面蕴含的“金矿”,远远比电动车大。

自动驾驶在两年前曾经有过疯狂的炒作,但由于处在讲故事阶段,商业化还不明朗,所以最后又掉了下来,而且直接埋了一众自动驾驶初创公司。

但如今,商业化的脚步正一步步靠近,这一次,很可能不一样了。

01

政策催化

自动驾驶的商业化,一直被人诟病的,除了技术层面,就是相关的政策法规的不明确。如今,国家在这块动作频频。

6月以来,如同春风拂过解冻后的沃土,自动驾驶领域从政策到产业刺激不断,结合市场反应,主要是为自动驾驶向L3标准跃升而提前“预热”。

最早是特斯拉这条“大鲇鱼”的入局传闻,马斯克来华时,有关将FSD Beta向国内市场开放测试的流言不胫而走。

尽管官方对此辟谣了,但考虑到特斯拉已经向中国布局了大量可以升级到这项功能的汽车,在华为、小鹏一前一后铺开城市辅助驾驶功能后,一旦给予特斯拉测试资格,中国马上将成为自动驾驶竞争最激烈的红海市场。

6月21日,工信部副部长辛国斌在国务院政策例行吹风会提到了,将启动智能网联汽车准入和上路试点,支持L3级及更高级别的自动驾驶功能商业化应用。“相信在不久的将来,更多有智能化水平的产品会跑在路上”。

市场都认为这是在给L3标准落地铺路,早前华为智能汽车CEO余承东也表示,L3级自动驾驶标准预计于6月底发布。

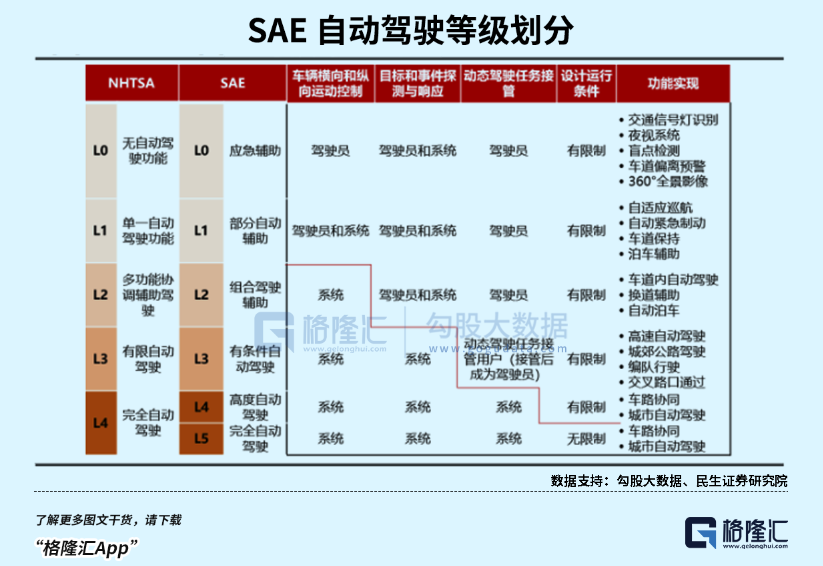

为什么L3落地会引发这么大的轰动?

自动驾驶分为五级,L3被认为是从辅助驾驶到无人驾驶的一个分水岭,而目前上路行驶的车辆普遍都是L2。

L2大部分时间仍然需要驾驶员来操作,只在少数路况下手能够暂时脱离方向盘,到了L3刚好反过来,因此它的应用也就标志着驾驶权将从人移交给自动驾驶系统。

允许L3上路将加速汽车智能化水平提升,就像终于把小孩送进了大学,他自己要学习专业知识,独立面对社会百态,认知和阅历将得到更好的锻炼。

车企在这方面更是频频给出新的动向,结合政策铺路,这次可能不只是噱头,而是将形成新的竞争焦点,加速智能化级别渗透。

尽管L3还未全面施行,国内多家车企也已经在积极铺开城市NOA(领航辅助驾驶)。而特斯拉的FSD,在经过多年的频繁跳票之后,马斯克宣称已经越来越接近“chatGPT”时刻。

之所以今年车企抓紧在各大城市铺设NOA,除了营销方面引起潜在用户关注的考虑,当前电动车市场内卷严重,车企想要拿自动驾驶作为卖点,必须要提升全场景驾驶的实力。

各家落地NOA的技术路线不同,城市交通路况相比高速,复杂程度高了不止一个量级。不但要求更高精度的感知硬件,还要具备更高算力的芯片和复杂的视觉感知算法。如果硬件算法跟不上,那就还需要高精地图来当辅助,要么和地图厂商合作,要么自己去购买地图测绘资质。

上月,工信部等五部门印发《制造业可靠性提升实施意见》,提到汽车行业时,从感知层,决策层到执行层,几乎把自动驾驶应用所需要的技术挨个点了一遍。

L3如果能够落地,意味着离完全自动驾驶又近了一步,各种高端配套的需求也会就此打开。

新的政策出台,不能说安全扫清了障碍,但也确实为自动驾驶的商业化铺平了道路。而AI技术的不断突破,也大大加速了自动驾驶的商业化进程。相关汽配环节则会大大受益,市场就在反映这个逻辑。

02

大幕已经拉开

电动车是上半场,智能车是下半场,是新能源汽车业内外的共识。

6月电动车销量走出了之前的低迷,按乘联会口径,零售量大概在67万辆左右,环比增长了15.5%。上个月国6B政策及时延期执行,让笼罩在消费者头上的乌云终于消散,购车信心又回来了,电动车渗透率加速爬升,目前已经达到了37%的水平。销售的回暖,在加快电动车普及的同时,也为自动驾驶商业化积累更多的基础用户和数据量。

从时间上看,国内的电动化上半场,基本已经走过了。无论纯电还是混动,小型轿车还是SUV,甚至各个价格段的电动车都挤满了车企,电动技术迭代速度放缓,*车企迟早会失去这种先发优势。而像锂电池这类主要构件的出货量也已经出现增速放缓的现象,随着产能过剩竞争逐渐加剧。

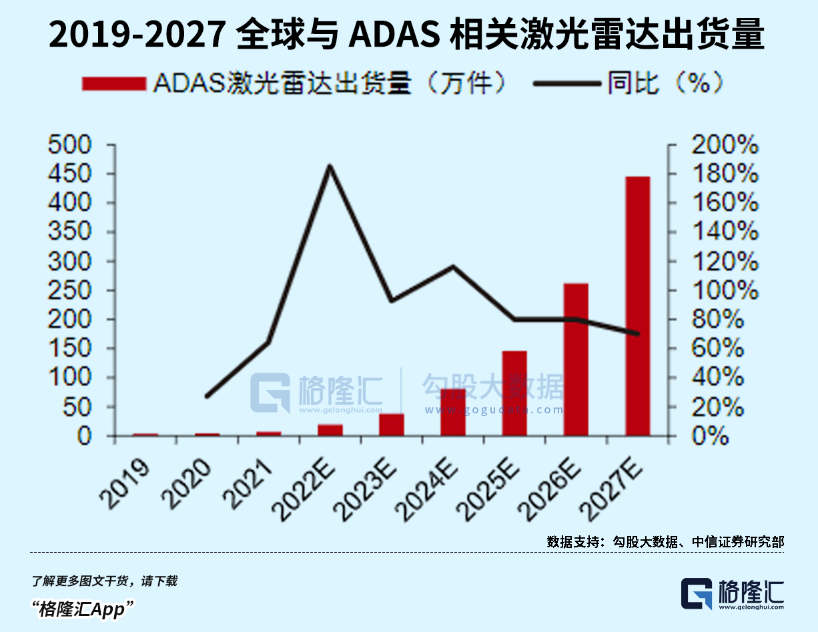

而自动驾驶等级提升,相应的软硬件配套却展现出更高的增速。根据Yole,到2027年与自动驾驶有关的激光雷达预计约出货19.4万颗,22-27年复合增长率将达到87.1%。

虽然过去五年,围绕三电技术突破,中国实现了“弯道超车”,建立了完整独立的电动车产业链,在主要零部件的制造加工上做到低成本高质量的输出,也涌现了一批像宁德时代、汇川技术这样实力不俗的配套龙头企业,它们的股价在五年里翻了数倍。

但在新的下半场,如果无法在自动驾驶技术上*,那前期积累的优势很可能不堪一击。因为电动化本质上还是制造业,而智能化则是软件,是AI。

正如智能手机,中国的出货量是世界*,也涌现出华为、小米、OV这类排行榜前列的公司,但是*钱的软件操作系统和芯片,中国并没有赚到什么钱。

要知道,未来汽车*不只是一个代步工具,还会是下一个智能应用,流量入口,AI机器人。马斯克就很明确地为特斯拉定位:我们不是汽车公司,而是一家AI机器人公司。

所以,随着未来L3级标准陆续出台,未来智能驾驶的竞争窗口必将会扩大,车企铺开城市NOA和获得无人驾驶运营的测试资格,得益于从政策到行业技术发展的互相配合,也为智能化方向酝酿一波新的行情作了铺垫,未来这个领域,很可能会产生比宁德时代、赣锋锂业更牛的公司。

03

“钱”途无量的领域

既然新能源汽车的下半场已经开始,哪些方向“钱”途无量?

首先,智能化的核心就是自动驾驶,围绕这个概念而铺排出来的产业链是*。

硬件方面,最有价值的,一个是感知部分,也就是摄像头、激光雷达、毫米波雷达等等,相当于汽车的眼睛,这块已经形成了一个比较成熟的产业链,可以选择的概念股也不少。

如联创电子,做汽车摄像头的,已经成为国产特斯拉的供应商,还有从智能手机产业链转过来的舜宇光学。另外,日韩和中国台湾地区的摄像头公司也是非常有竞争力。

至于激光雷达,这个主要取决于自动驾驶公司所选用的路线,如特斯拉是纯视觉路线,激光雷达就不会出现在它的车上。更重要的是,马斯克曾经发表过抨击激光雷达的言论,认为这就像给一个四肢健全的人一把拐杖。

言外之意就是,激光雷达完全是多余,除非你确实“腿脚不灵便”。特斯拉能够有这样的底气,还是源于它对自身算力、算法和数据量的自信。此外,激光雷达过高的成本,也是其一直商业化进展缓慢的重要原因。

所以,对于全球*的电动车公司,激光雷达基本无法赚到它的钱,这对于激光雷达行业来说不是好消息。

当然,采用激光雷达的公司,也并非实力不济,因为它们有高精地图辅助,这类企业对于激光雷达的采购量就会非常大,这类公司的代表是google和百度,以及采用这种路线的车企。纯视觉路线对于算法和数据的要求非常高,可以预见的是,除了特斯拉意外,其他厂商要走这条路将非常困难,它们大概率是离不开激光雷达的,所以激光雷达的市场需求也不会少。

激光雷达的上市公司相对要少,一级市场倒有不少,有兴趣的朋友可以查看我们前期的文章。

感知部分之后,到了算力,其实说的就是芯片。主要也分两派,一派是特斯拉的自研FSD芯片,另一外则以AI芯片巨头英伟达为主,特斯拉以外的厂家基本都采用英伟达的orin平台。国内也有一些追赶者,如百度、寒武纪、华为,都在研发自动驾驶芯片,但相对而言,差距还比较明显。

芯片这块处于高度垄断型的行业,最后能够跑出的一定是少数,所以要选择投资对象,不是一件难事,只要抓住实力强大的龙头公司即可。自动驾驶严格意义上也是属于AI,是AI在汽车领域的应用,AI芯片的*老大英伟达,其实也是自动驾驶芯片领域的*老大。

可以说,投资自动驾驶芯片,抓住英伟达就可以了。而在中国,会多一个逻辑,那就是国产替代,所以国内*的自动驾驶芯片厂,在资本市场上也会受到关注。

除了硬件,软件部分也是非常重要的领域,对应的算法和数据。全球来看,实力比较强大的公司,有特斯拉和google,国内有华为和百度。这个领域其实也是巨头垄断的领域,也只有巨头,才有足够的资金、人才和研发实力,去做这样的事情。

所以,算法方面的投资其实很简单,抓住几个巨头即可。

从自身价值以及商业化潜力来看,软件和芯片是核心中的核心,也是能够带来*商业价值的部分,其次是摄像头、激光雷达这类感知零部件。因为前者适用于软件和芯片的估值逻辑,而后者只是制造业的估值逻辑。

但不管怎样,这些都处于刚起步的阶段,后面的星辰大海,还远着呢。

04

结语

在过去两年的新能源汽车,主要围绕电动化做投资。

所以,锂电池、锂矿等产业链迎来爆发,并产生了宁德时代、赣锋锂业这样的大公司,但是,现在这场投资盛宴已经过了高光时刻。

即使错过,也没什么好可惜的。因为智能化的下半场,正在展开。

自动驾驶的出现,实现汽车业过去一百年都没能实现的事情,这是足够大的生意,也是足够大、足够多的投资机会。

而随着支持政策不断出台、AI技术的不断发展,还有不断提升的电动车销售渗透率,路测数据的进一步丰富,都在推动自动驾驶的商业化落地。

如果错过了电动车的上半场,那智能化的下半场,请务必要抓住。