国产自动驾驶芯片性价比“卷王”急需输血。

在海外巨头占主导地位的自动驾驶领域,中国玩家们尝试讲自己的新故事。

6月30日,在港交所主板递交上市申请的黑芝麻智能就是其中之一。

成立于2016年的黑芝麻智能,其核心团队成员均来自英伟达、微软、高通、ARM。可纵然大牛加持,但黑芝麻智能并不打算在算力上大做文章。在价格屠夫特斯拉多次降价,国内车企严控成本的当下,作为Tier2的黑芝麻智能,想要先讲好性价比的故事。

比如今年,黑芝麻智能主攻不同技术方向,推出行泊一体智驾域控方案、可进行跨域融合计算的武当系列*芯片C1200。与此同时,创始人单记章宣布,公司定位从“自动驾驶计算芯片的引领者”升级为“智能汽车计算芯片的引领者”。

自动驾驶芯片本就是高度集中的行业,自成立以来,黑芝麻智能虽获得过蔚来资本、上汽集团、长江小米产业基金等多家明星机构的投资,可依然处于商业化初级阶段。招股书显示,2020年到2022年累计亏损高达58.7亿元,远超总收入2.79亿元。

与同行的差距从自动驾驶SoC出货量上就能看出端倪,黑芝麻智能旗舰A1000系列SoC出货量为2.5万片,远低于地平线征程系列300万片。

当然,避开自动驾驶芯片的正面交锋,在行泊一体、舱驾一体的技术方向上,黑芝麻智能业并不缺劲敌。

01

三年亏58亿,SoC仅出货2.5万片

这是一个明星团队携手创业的故事,创始人之一单记章,曾任职于全球图像传感器龙头豪威科技;刘卫红更是博世底盘制动事业部亚太区总裁。2016年,单记章和刘卫红一拍即合,共同创立了黑芝麻智能科技。

黑芝麻智能覆盖自动驾驶芯片及解决方案、智能影像解决方案两大领域。其中自动驾驶芯片及解决方案是黑芝麻智能营收的主力军,占比超80%。具体到产品线上,包含自动驾驶SoC华山系列、智能汽车跨域芯片武当系列。

招股书显示,黑芝麻智能客户数量由2020年的33名增至2021年的45名,进一步增至2022年的89名。这期间,收入也从5300万增长到1.65亿。这三年间,黑芝麻智能客户收入复合增长率46%。

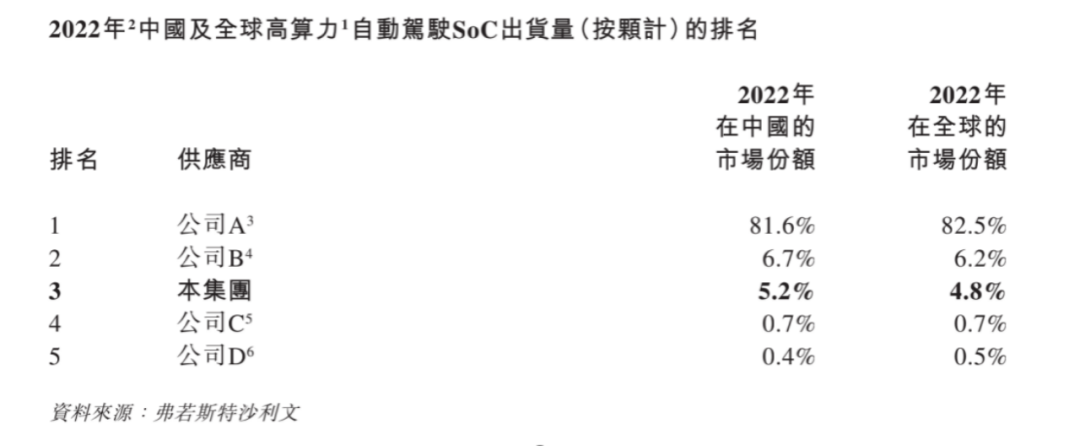

年收入1.65亿元本不值一提,但在国外巨头占主导地位的车轨级芯片行业,黑芝麻智能已经可以坐上牌桌,按照市场份额来看,黑芝麻智能在中国市场份额只有5.2%,却排名第三,仅次于英伟达、地平线之后。

位于行业第三,依然与行业龙头有不小的差距,黑芝麻科技在招股书中说道,旗舰A1000系列SoC的总出货量为2.5万片。作为对比,地平线征程芯片出货量突破300万片,针对L2+的征程5出货量超10万。

仔细来看,黑芝麻智能并不丰厚的营收,原因在于目前整个公司仍过于依赖头部客户。

过去三年,黑芝麻智能*客户收入分别占总收入的47.7%、40.7%及43.5%。前五大客户分别占总收入的88.5%、77.7%及75.4%。客户过于集中,会影响可持续发展能力。如何在现有客户基础上,拓展更多能贡献营收的客户,是黑芝麻智能接下来需要做的事情。

当然,这并不简单,自动驾驶芯片行业竞争激烈,产品尚未经过量产上车检验的黑芝麻智能也在招股书中表明,产品及解决方案商业化上的往期记录有限,在面对更激烈的行业竞争格局,黑芝麻智能竞争力和经验有待提升。

过于依赖大客户也代表对方话语权较强,回款慢也成问题。

过去三年,黑芝麻智能的貿易应收账款及应收票据快速增加,从2020年的0.35亿元,增加至2021年的0.49亿元,再到2022年的1.25亿元。

经过简单的计算就能看出端倪:2020、2021、2022这三年,黑芝麻智能的应收账款占总收入的比例,分别为66%、81%、75%。应收账款的比例超过了60%。。

黑芝麻智能给客户的正常信贷期是30到180天,但过去两年,很多应收款都延期了。招股书数据显示,从2020年到2022年,黑芝麻智能应收账款的周转天数分别为200天、266天、208天。这已经大大超出了180天的安全线。

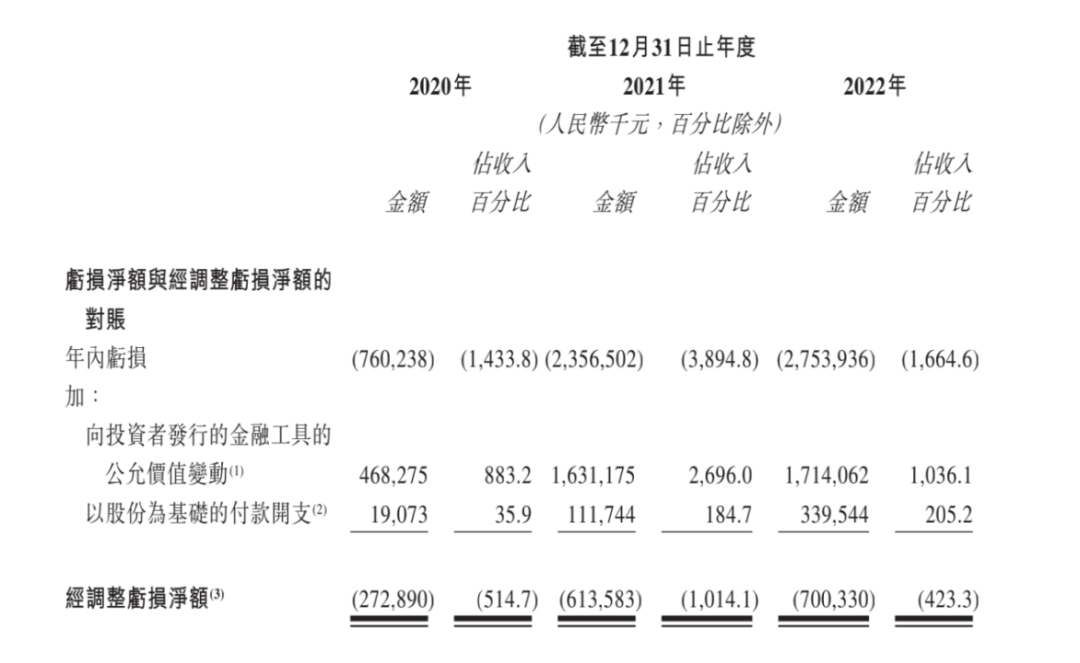

芯片行业需要形成规模化相应才能摊平成本,仍处于商业化初级阶段的黑芝麻智能依然处于巨额亏损中,从2020到2022年,分别年度亏损7.60亿元、23.57亿元和27.54亿元,合计58.71亿元。

在剔除向投资者发行的金融工具公允价值变动、以股份为基础的付款之后,黑芝麻智能经调整净亏损分别为2.63亿元、6.74亿元和7.00亿元,合计16.37亿元。

从数据来看,黑芝麻智能大头支出为研发投入,一般行政开支与销售开支,但短期内这部分或许很难减少。

为了继续在牌桌上竞技,仍需要承担巨额的研发支出,就像其在招股书中所说,我们一直有一继续在研发方面进行大量投资,这可能会对我们的盈利能力与经营现金流量产生不利影响。据招股书数据显示,三年来,黑芝麻智能研发支出分别为2.55亿元、5.95亿元、7.64亿元,预计未来还会继续增长。

必要的研发开支外,黑芝麻智能还要付出昂贵的人力成本,单记章也曾指出员工薪酬与工作效率的问题,“我们2016年成立到现在1000人,对半导体公司来说这个规模是很大的。怎么去管理员工,怎么让员工高效工作,挑战一直会存在。”

员工工资是笔不小的数目,仅2022年,销售支出与一般行政支出便达3.34亿。而2022年底其现金及等价物为9.82亿元,黑芝麻智能需上市来输血。

02

出货太少,量产上车待考验

与时下自动驾驶SoC以大算力为卖点的“潮流”不同,黑芝麻智能一直在强调自己“有性价比”。

性价比就是兼顾性能与价格,可一家车企选择芯片时,不单单看价格,还要看产能。就像芯驰科技董事长张强所说,“对芯片公司来讲,检验芯片、检验生态,都是看量产。量产才能检验所有的工作是不是合格。”只是价格有优势远远不够。

小算力芯片,即5到30TOPS,量产经验丰富、交付能力强、安全稳定性高且性价比突出的芯片厂商更有优势,国内厂商来看地平线速度和投入度更优越,黑芝麻智能在小算力芯片上突围难。

中算力芯片,黑芝麻固然有华山二号A1000,算力为58TOPS,可谓瞄准了国产厂商的空白区,且售价仅100美元,但目前还未正式量产上车,市场表现有待验证。该市场还要面对英伟达、TI等成熟选手的竞争。

前瞻经济学人指出,自动驾驶行业2023年将进入L3量产爆发期,也就是需要100TOPS左右的算力。目前大算力芯片上,英伟达、高通等成熟选手之外,地平线征程5是目前*规模化量产的国产大算力芯片,商业化上同样优于黑芝麻智能。

值得一提的是,黑芝麻智能华山系列在功能完整性,相比于部分ASIC路线公司产品,或更能适应BEV + Transformer新趋势。可纵然有技术创新也得经过量产的检验,黑芝麻智能量产落地最快在今年到明年,后续效果如何也有待考证。

就像单记章本人所说,“在0到1的阶段,刚开始量产的时候,主要是难在技术,服务好几个和核心客户。但今年我们要从1到100,实际上会面对很多客户,我们怎么分配资源、如何让客户都满意,这是特别大的挑战”。

自动驾驶芯片本就是全产业链中集中度最高的环节,对比地平线已密集落地的量产订单,黑芝麻智能确实慢了一步,在竞争力上有待加强。

03

强敌环伺,性价比难谈

黑芝麻智能想靠性价比占领市场不简单。

据汽车之心统计,今年国内已经有20多家厂商开发聚焦L2+产品的行泊一体域控方案。

之所以都瞄准行泊一体方案,部分原因在于,在中低端车型上,行泊一体有较大的增长空间。在国内汽车市场,中低端车型占据*市场份额。宏景智驾创始人刘飞龙预测,国内目前15万以下车型市场份额占比约50%。在新能源汽车下沉的趋势下,L2、L2+、L2++将在中低端车型上有不错的商业前景。

也不只黑芝麻智能,今年各家国产厂商都在狂卷价格。例如,宏景智驾针对低算力平台,推出基于单征程 3 芯片的行泊一体域控制器,成本已经拉到了 1500 元以内。目前,市面上聚焦L2+行泊一体域控方案成本均在千元左右。

让我们来看黑芝麻智能,其行泊一体方案不仅具备了基本的L2+功能,还有比较大的算力(50-100TOS)优势,能支持10V(摄像头)NOA功能的行泊一体域控制器,成本在3000元以内。

性能上,黑芝麻智能确实不错,但有一点很重要,针对L2+市场,轻量级(中低算力5-20 TOPS)行泊一体平台就能满足基础性辅助驾驶功能需求。这就意味着,部分厂商的方案哪怕性能上或许不及黑芝麻,依然有一战之力。考虑到竞争对手众多,且都在比拼价格的情况下,黑芝麻智能吃到的蛋糕数量或许就会有限。

一直以来,自动驾驶和智能座舱是一分为二,各自发展的。一台完整的车内出现两套独立的系统,会影响整体的智能化体验,同样也会提高成本。舱驾一体可同时支持智舱+智驾功能,可有效降低整车成本,也是黑芝麻智能、芯擎、芯驰、纵目科技等厂商发力的方向。

性能上,黑芝麻智能C1200的特色之一在于搭载了新一代自研NeuralIQ ISP模块,能为图形计算提供更精准的数据,单颗芯片满足包括CMS(电子后视镜)系统、行泊一体、整车计算等跨域计算场景。不过C1200今年才向整车厂提供样片,效果如何,何时量产上车还是未知。

作为对比,地平线依然在舱驾一体领域走得更快,根据《2022 年度中国市场乘用车标配 L2+NOA 功能智驾域控制器芯片方案市场份额榜单》显示,地平线以 49.05%的市场份额牢牢占据*位,超过排名第二的英伟达 45.89%的市场份额,目前地平征程5出货量已经超10万。

从方案提出到真正上车之间,往往存在巨大的鸿沟,上车开发测试,才能检验方案是否满足严格的车规验证。只能说前有地平线这位成熟选手,后有一系列同样主打性价比的对手,对于黑芝麻智能来说,这条赛道的竞争才刚刚拉开序幕。

在行业极度内卷的当下,除了技术,供应商之间还需要比拼谁能以更高的效率、更高的质量、更快的速度实现量产交付,并平衡好性能和成本。总之,黑芝麻智能并不是没有机会,只是在量产交付上有考验。