2022年和2023年,哪一个618更安静?

618历来被视为消费零售业的“期中考试”和前半年的收官之战。作为疫情封控结束之后*个大促,今年618的表现,更是疫情之后“消费复苏”的晴雨表。

从社交网络上看,去年618消费者、品牌和平台都显得“静悄悄”,毕竟彼时疫情封控,供应链中断,商家营销投入也大幅减少。

到了今年年,在各大电商平台“史上投入*”的呐喊之下,消费者的“静悄悄”已经变为“麻”和“低欲望”,被一些平台称之为“理性消费”。

由于几家电商平台没有公布具体的销售额数据,36氪通过统计局的零售总额数据、上市公司财报、第三方行业数据,以及与各品类商家的访谈,试图拼出2023年年上半年消费零售业的真实图景。

市场主流声音认为,2023年上半年,相比疫情封控之下的2022年同期,消费复苏幅度不及预期。如果消费者的“低欲望”和“理性消费”持续,消费复苏的进度条会如何行进呢?在如此不确定的宏观环境下,商家又该如何抓住确定性?

低欲望、“弱复苏”

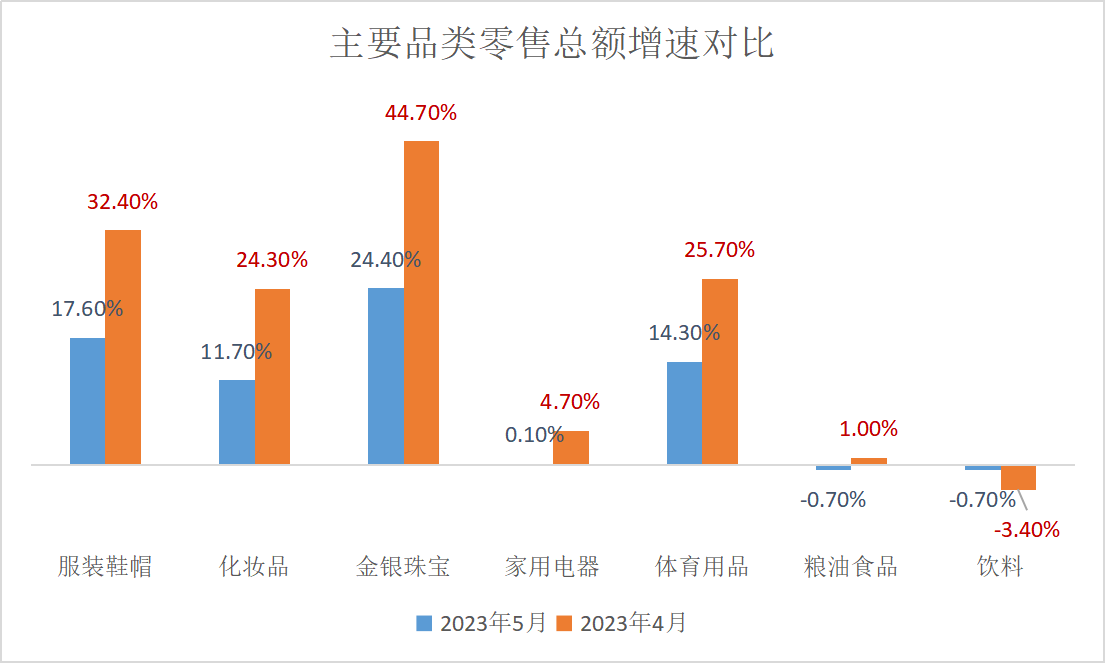

国家统计局数据显示,从2022年12月开始,商品零售和餐饮从11月的负增长回归到正向增长,但是到了2023年5月,大盘增速回落明显。

5月,商品零售的增速从4月的15.9%下降到10.5%,从出行数据看,线下人流都在增长,但消费者的消费金额没有大幅度增长。

具体来看,从4月到5月,在商品零售的各个品类中,金银珠宝和服装鞋帽两个品类的增速表现*,而在2022年表现上佳的粮油食品、饮料品类,增速表现远远低于商品零售总额大盘。

原因也不难理解。洗护清洁、粮油调味等生活必需品,不再享受疫情封控之下的囤货红利。而在出行不再受限之后,女装、珠宝等带有一定社交和炫耀属性的消费品类回暖速度比生活必需品更快。

主要品类零售总额增速对比( 数据来源:国家统计局)

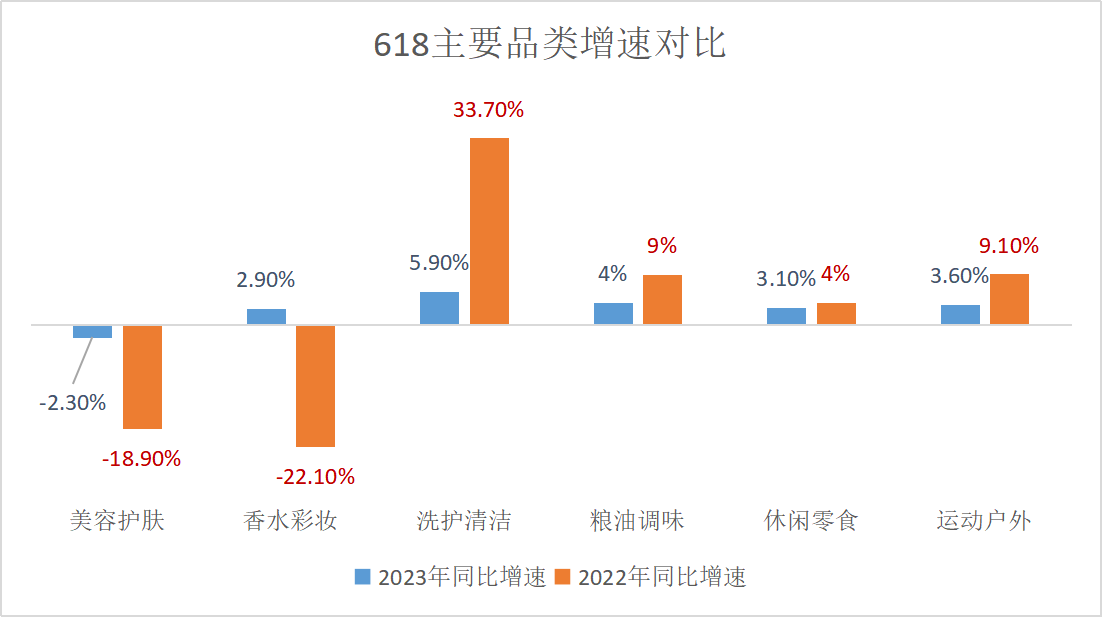

而618大促各电商平台的整体表现,可以称得上“稳中有升”。星图数据显示,今年618,全网总销售额为7987亿元,同比增长14.7%,去年同期的销售额为6959亿元,同比增长13.5%。

结合星图数据和36氪了解的情况,今年618,女装、金银珠宝等品类都实现了正向增长,而美妆、男装等品类的增速不及此前预期。

618主要品类增速对比(数据来源:星图数据)

消费者肯不肯花钱,和就业好坏、薪水涨跌,以及企业景气度紧密有关。国家统计局数据显示,今年1-4月份,全国规模以上工业企业实现利润总额同比下降20.6%,消费者捂紧钱包,会成为常态,“弱复苏”趋势可能会延续贯穿2023年全年。

在这样的周期中,商品的功能、耐用性、性价比和确定性,成为大家消费决策的关键因子。翻看各类社交平台的种草内容,护肤品中“成分党”,羽绒服的面料和填充物品质,女装的“百搭”单品测评等等,都体现了这个趋势。

电商平台卷“低价”,直播电商增速回落

随着互联网平台的“增长”故事不再,大促的GMV数字和增速也被纷纷隐去。而用“低价”心智留住消费者和商家,成为各平台618营销的重点。

“今年的京东618会是全行业投入*的一次618 ”,“今年淘宝天猫618,是史上投入*的一届”,淘系和京东的口号和往年相似。而拼多多喊出“天天618”,快手在5月的“低价好物”之后,打出“让每个用户过上不贵好生活”。今年大促,各大平台努力在消费者心中建立“低价”、“性价比”心智。

淘系、京东、拼多多都没有公布具体的GMV数据。星图数据显示,今年货架电商销售额为6124亿元,同比增长5.4%,和2022年的0.07%的相比,增速跑出了上扬曲线。

据36氪了解,以服饰、美妆为主战场的天猫,美妆大盘有个位数增长,服饰品类中女装表现*,有两位数增长,而男装、家居内衣等表现不佳。

京东的官方战报强调的是中小商家和品牌商家的高增长:“近5成中小商家成交额增长200%”、“近百个品牌销售同比增长超100%”。

拼多多的宣传重点是家电品类的超水平发挥:“家电全品类销售规模同比增长113%”,而且“北上广深等一线城市销量保持最快增幅,订单占比突破20%”。众所周知,京东家电市场份额长期top1,拼多多试图在京东的强势品类打开突破口。

一直被视为电商“全村的希望”的直播电商,今年总销售额为1844亿元,同比增长27.6%,相比2022年124%的增速,冷却速度也超过了市场预期。

抖音618满减活动门槛低于淘系和京东,跨店每满 150 减 25,去年同期是满299减50。据36氪了解,抖音的服饰、家电等品类,都有两位数以上的同比增长。这样的增长,是商家和平台合力,以薄利多销的模式换来的,而且直播电商退货率高于货架电商。

在存量市场的“此消彼长”中,抖音的增量在美妆,主要是从传统货架电商手里抢来的市场份额。据果集·飞瓜数据抖音版数据统计,今年618期间,抖音美妆总GMV突破156亿元,同比去年增长69%。

然而,某护肤品商家告诉36氪,今年抖音的流量成本相比去年上涨了至少30%,“不赚钱”的抱怨声不断。抖音的巨大日活用户和日均使用时长,是商家难以放弃这个阵地的理由。

快手方面,战报显示,在6月1日至6月18日大促活动期间,快手电商订单量同比增长近四成,品牌商品GMV(商品交易总额)同比增长超200%。此外,青眼情报数据显示,在5月22日至6月18日期间,快手平台美妆GMV则为48.16亿元,同比增长14.8%,增速也高于淘系。

而直播电商“全村的希望”主要在头部主播方面,罗永浩在京东的首场直播1.8亿的战绩不俗。据淘宝直播数据,*直播间预售首日(5月26日),累计上架338个单品链接,其中包括324个美妆产品,GMV达 49.77亿元,同比增长21.4%。*直播GMV增速和直播电商的整体增速相差无几,光环正在褪色。

服饰:亮点在户外和女装

沥金数据库数据显示,天猫户外服饰增速高达218.8%,服装箱包品类中,眼镜首饰销售额同比增长175.2%,主要由高价黄金和蕉下的防晒墨镜拉动。

据36氪向多位服饰类商家了解,今年女装销售榜前三位的UR、优衣库、mo&co,增速都超过20%,增幅高于5月服装鞋帽品类商品零售总额的17.6%的增速。

以知衣科技的数据,对比定金与*波预售,以及最终销售额的TOP10店铺排名,三个榜单店铺的重复率高达80%~90%,且「UR官方旗舰店」在三榜均为第1,「优衣库官方旗舰店」与「moco官方旗舰店」则在*波预售与总榜中保持第2与第3。

相形之下,男装、内衣、童装品类的增速普遍低于女装。男装类目中,优衣库官方旗舰店与海澜之家官方旗舰店拿下了整个天猫618活动周期的男装冠亚军,并与其他8家店铺拉开了较大差距。

艾媒咨询调查显示,2023年618,从消费者购意向购买的品类来看,美妆护肤占比*(55.85%),其次是鞋服类(50.06%)。

疫情封控结束,消费“弱复苏”,低价商品偏好的“口红效应”开始浮现。消费者可供消费的预算下降,口红一类的“廉价的非必要之物”,可以让消费者的消费欲望以较低成本释放,起到消费的“安慰”作用。尤其是当下,旅游出行复苏,“颜值主义”风尚之下,服饰鞋帽去年基数较低,今年就有较好增长,

艾媒咨询数据显示,今年618,鞋服品类的材质是消费者最关注的因素,占比高达80.50%,其次是价格,占比72.11%。可见,“理性消费”时代,消费者心目中,材质和品质依然轻微*于价格。

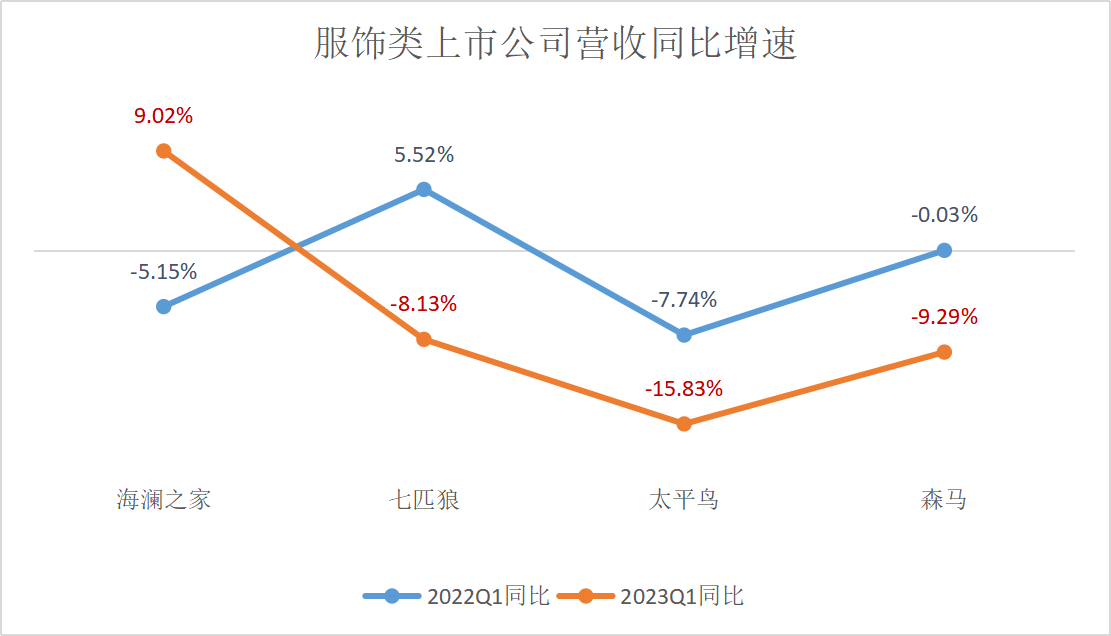

参考2023年Q1服饰类主要上市公司表现,618男装类top2的海澜之家表现*,营收从去年的同比下降5.15%,到今年9.02%的正向增长,归母净利润8.03亿元,相比去年的下降14.07%,到今年同比增长11.07%。“一年逛两次”的海澜之家,素来以“性价比”立身。今年以来,海澜之家加码DTC渠道,直营门店净增26家,直营门店的占比达到18.13%。

表现最差的则是女装类的太平鸟,营收从去年的下降7.74%到今年的下降15.83%。据36氪了解,今年天猫女装排行榜上,太平鸟位次在20名之外,和头部三甲依然有较大的差距。

服饰类上市公司营收同比增速(数据来源:上市公司财报)

然而,参考国际知名快时尚品牌优衣库、HM、ZARA母公司Inditex的2023年上半年的表现,在全球市场中的营收占比在下滑,说明中国市场的复苏速度和增长在全球范围内不算亮眼。

优衣库2023财年中期业绩(截至2023年2月28日止6个月)数据显示,大中华区营收同比微增4.6%,但营收占比进一步下滑至21.9%,减少3.3个百分点。

HM的中华区营收占比在2021年Q3就已经跌出了全球前10,中国门店数量自2021年之后持续减少。财报数据显示,一季度HM在中国大陆市场关闭超过40家门店,子品牌Monki也在2022年4月1日宣布退出中国市场。

美妆:渠道多元,“功效”为王

美妆品类,四大电商平台则贡献了610亿,从榜单来看,国际大牌和头部国货品牌将部分预算从天猫、京东,迁徙到抖音。

据星图数据,美妆品类,天猫加京东平台的GMV为406亿元,同比下滑2.3%。而青眼情报显示,今年618期间,天猫和京东美容护肤类目总GMV为300亿元。

从品牌端来看,上榜天猫、京东美容护肤类目TOP5的品牌共有6个,以“早C晚A”的几个大单品立身的珀莱雅,是*上榜的国货品牌。

值得一提的是,天猫、京东美容护肤类目TOP5品牌的前三名无差别,均为欧莱雅、兰蔻、雅诗兰黛。

而珀莱雅或成为本次618三大渠道中,当之无愧的国货top1。天猫美妆数据显示,5月26日20:00-23:59预售4小时内,珀莱雅预售总额位列榜首,曾一度超过了欧莱雅和兰蔻。从最终的榜单来看,珀莱雅跌落到第4位。对比去年同期,珀莱雅在天猫排名第5,其今年已向前进步了一名。

在抖音护肤类目排行榜TOP20中,珀莱雅也排名第5。韩束也进入了TOP10,另外薇诺娜、可复美、谷雨、黛莱皙、HBN、肌肤未来等多个国货品牌进入了前20。

星图数据、青眼情报数据显示,天猫和京东两个平台香水彩妆类目总GMV为106亿元。天猫、京东香水彩妆类目TOP5中,国货品牌仅有花西子一个,该品牌在天猫平台香水/彩妆TOP5榜排名第4,天猫平台香水/彩妆TOP1为三熹玉,京东平台的TOP1为圣罗兰。

美妆品类的关键词,依然是抖音抢夺天猫的市场份额,以及国货品牌占领抖音。星图数据,青眼情报数据显示:今年618期间,抖音彩妆类目GMV同比增长78.02%,TOP品牌20中,国货品牌则多达16个。

从全域增长的视角,天猫美妆是存量市场,其增长天花板已近,而抖音、京东、小红书等渠道,因其不同的触达方式,还是增量市场。

从美妆品牌的角度来看,今年的618的“安静”表现在,美妆品牌的业绩战报越来越少。

“从38、520,到618,上半年的大促我们一直都在忙,618我们只有针对数据好的单品做促销,没有投入更多的预算。”某彩妆品牌告诉36氪,618主打一个稳,销售目标比去年略高一点而已。

在“口红效应”体现更显著的美妆赛道,“成分”、“功效”从2021年起就是产品、营销的重点。哪怕购买美妆是对消费欲望的一种安慰,消费者都更关心产品的成分、配方和功能。

美妆上市公司营收同比增速(数据来源:上市公司财报)

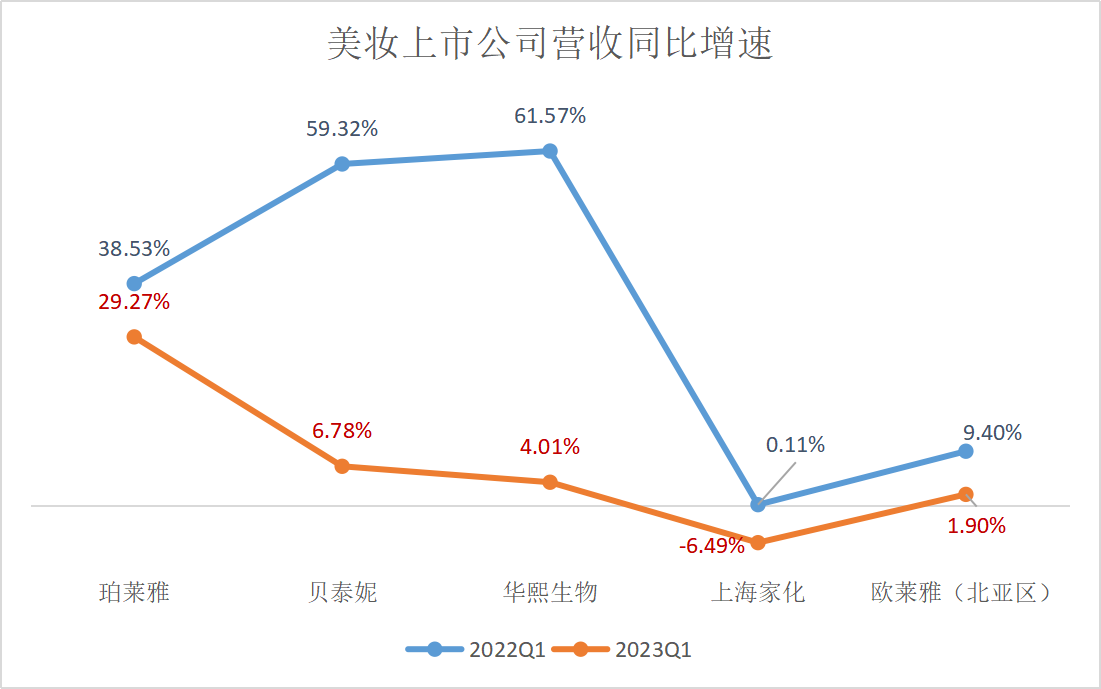

参考美妆类上市公司2023年Q1的表现,珀莱雅、贝泰妮、华熙生物、上海家化,欧莱雅北亚区(含中国市场)的增速,均低于2022Q1。

其中,2022年表现靓丽,市值直逼千亿的贝泰妮,营收增长从2022年的59.32%,下滑到今年的6.78%。在国货品牌中,贝泰妮旗下的薇诺娜一直被指依赖*直播渠道——去年双11,薇诺娜的天猫预售销售额中,*直播间占比高达49%。 依赖单一渠道的品牌,和全域经营,多渠道布局的品牌相比,前者的品牌溢价更弱,经营风险更高。

而在618各大榜单名列榜首的欧莱雅,2023Q1在中国区所在北亚市场仅取得1.9%的同比增长,大幅低于集团13%的增速。在欧洲、北美、南太平洋和中东、拉美市场都取得两位数同比增长的格局下,北亚市场近乎成为全球市场的拖累。

家电:大家电复苏,网红小家电落寞

参考奥维云网和方正证券5.29~6.4期间的数据,我们对2023年618期间家电品类的情况做了总结:疫情居家红利退潮,大家电需求复苏幅度超预期,空调是今年618黑马。

从销售额表现看,大家电整体表现好于小家电,其中空调品类线上销量实现超预期增长,美的、海尔和海信销量增速十分亮眼。

2023年预售期间,空调销售额116亿元,同比增长90.17%。市场观点认为,2022年疫情封控,造成空调上门安装受限,空调销售额基数较低,且今夏高温天数可能超过去年。

空调之外,冰箱、彩电、和油烟机洗碗机等其他大家电品类,也都实现了两位数的同比增长。

相比之下,小家电,清洁电器等前两年爆火的网红品类,今年略显落寞。小家电品类中电饭煲和电蒸锅增速较快,电饭煲销售额2.90亿元,同比增长11.95%;电蒸锅销售额0.47亿元,同比增长29.34%。

而空气炸锅销售额仅0.97亿元,同比下降53.67%,扫地机器人销售额11.52亿,同比增长仅2.94%。这两者此前持续两年的高增长,都是疫情之下,“居家”场景催生的红利而导致的高基数。

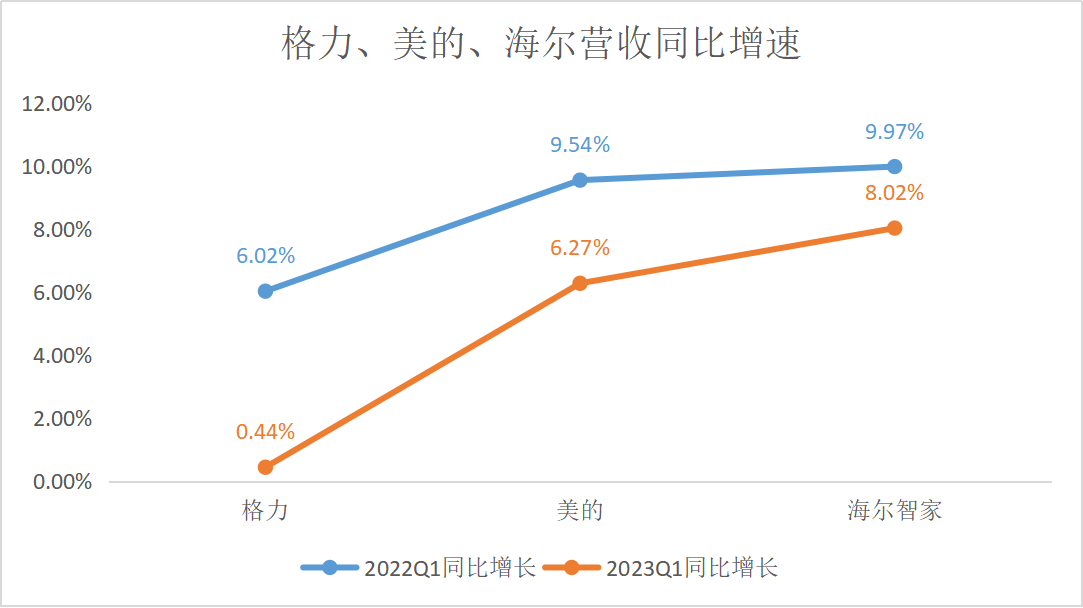

然而,从格力、美的、海尔三家家电行业头部上市公司的情况来看,今年Q1的营收增长普遍不及2022年同期。618的大家电需求复苏,有望拉动上市公司Q2业绩跑出更佳增长曲线。

家电三强营收同比增速(数据来源:上市公司财报)