如今,零碳已是全人类的目标;然而,市场交易的主角还得是企业。

2021年,远景科技集团宣布将在2022年底实现运营碳中和,2028年底实现全价值链碳中和。

就在近日,远景科技集团发布《2023零碳行动报告》,其中显示,其已成功实现2022年运营碳中和目标,成为全球最早实现碳中和的绿色科技企业之一。

据了解,远景科技集团旗下拥有智能风电科技企业远景能源、智能电池企业远景AESC、拥有智能物联操作系统的远景智能,以及电动方程式车队远景维珍车队。

其中,有三家独角兽横空出世。

据最新公布的《2023年胡润全球独角兽榜》,远景能源、远景动力、远景智能的估值分别为人民币830亿、500亿元、250亿元。

其背后的创始人张雷,2023年3月23日,以350亿元财富位列《2023胡润全球富豪榜》第583位。

01

新能源“黑马”

张雷,出生于“中国制造业*县”江阴市,这里不仅以其制造业实力而闻名,也是苏锡常“金三角”几何中心的重要城市,享有得天独厚的地理位置和交通优势。

2007年,张雷回国创办了远景能源,致力于将其打造成全球*的智慧能源技术服务提供商。

图片来源:网络

尽管张雷的父亲是江阴市当地的民营企业家,但他并未依赖家庭背景轻松取得成功。相反,他选择从零开始,选择在当时并不被热衷的风电行业切入市场。

凭借对风机制造的专注,他逐渐站稳了脚跟,并持续增加在新能源领域的投入,在与通用电气、金风科技等行业巨头的竞争中脱颖而出。

公开资料显示,远景能源在2021年实现了7.81GW的新增吊装容量,位居中国风电制整机制造商中的第二名,市场份额达到14%。

同时,张雷的影响力也得到了认可,曾与西门子CEOMarkus、维斯塔斯CEO Anders Runevad、Dong能源CEO Henrik Poulsen等一同名列全球风电领域*影响力百人榜单前十位,全球排名第八。

02

获红杉看好?

据公开资料,远景能源是一家风能发电机供应商,目前拥有覆盖智能风机、智慧风场、分布式风电、智慧储能等领域的产品和技术服务。

图片来源:官网

2021年12月,远景设计研发的首台160米高大直径分片式全钢塔筒智能风机在江苏射阳落地安装,这是中国最高的叶片超过170米直径的陆上智能风机。

迄今为止,远景智能在中国低速风机领域的市场占有率保持*。

据官方介绍,远景能源主导研发的EcoSwing超导风机得到了欧盟"地平线2020"计划1亿元资助。

有专家表示,成功实施EcoSwing超导风机项目将大幅度减轻风机重量和成本,预计风电度电成本将降低至少30%以上。

这意味着下一代颠覆传统风电的革命性技术即将到来,之前的所有技术路线都可能因此成为历史。

近年来,远景能源获得了不少明星投资机构的青睐。

早在2019年1月,红杉中国曾与远景科技集团签署战略合作协议,同年4月,又战略投资了远景旗下的远景智能和远景动力。

2021年11月,红杉中国、春华资本完成对远景能源和远景动力两家企业战略投资超过6亿美元。彼时,这笔战略融资是碳中和领域*的一笔融资。

在2021年联合国气候变化大会(COP26)开始之际,红杉中国、春华资本和新加坡政府投资公司(GIC)宣布战略投资无锡企业远景科技集团,规模超过10亿美元,这在当时全球范围内的融资规模都是数一数二的。

(远景能源近两次融资情况)

此外,红杉中国与远景科技集团宣布共同成立总规模为100亿元人民币的碳中和技术基金,这是国内首支绿色科技企业携手创投机构成立的百亿规模碳中和技术基金。

03

行业加速分化

2022年全球风电行业面临严峻挑战,全球新增装机容量为85.7GW,较2021年下降15%。其中,陆上风电装机容量为76.6GW,同比下降9%;海上风电装机容量为9.1GW,同比下降46%。

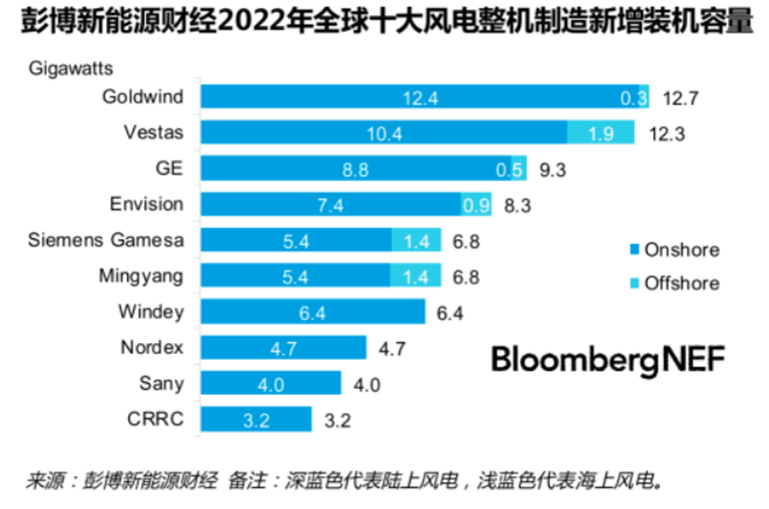

数据统计,中国企业在2022年全球前十大整机制造商中占据六席。其中,金风科技以12.7GW的装机容量位居*,通用电气和远景能源分别排名第三和第四。

图片来源:公开资料

图片来源:公开资料

尽管中国成为了风电“装机大国”,但行业内的分化现象仍无法避免。

自2022年以来,行业竞争加剧导致主机价格急剧下滑,而原材料价格仍然维持在高位,这使得一些企业的业绩承压。特别是,随着中国海上风电正式进入平价时代,海上风电装机容量大幅减少。

此外,风机招标价格的下降进一步导致风电整机厂商的业绩出现分化。例如,2022年陆上风机组加权容量中标均价从1月份的2007元/KW降至12月份的1764元/KW,价格下滑明显。

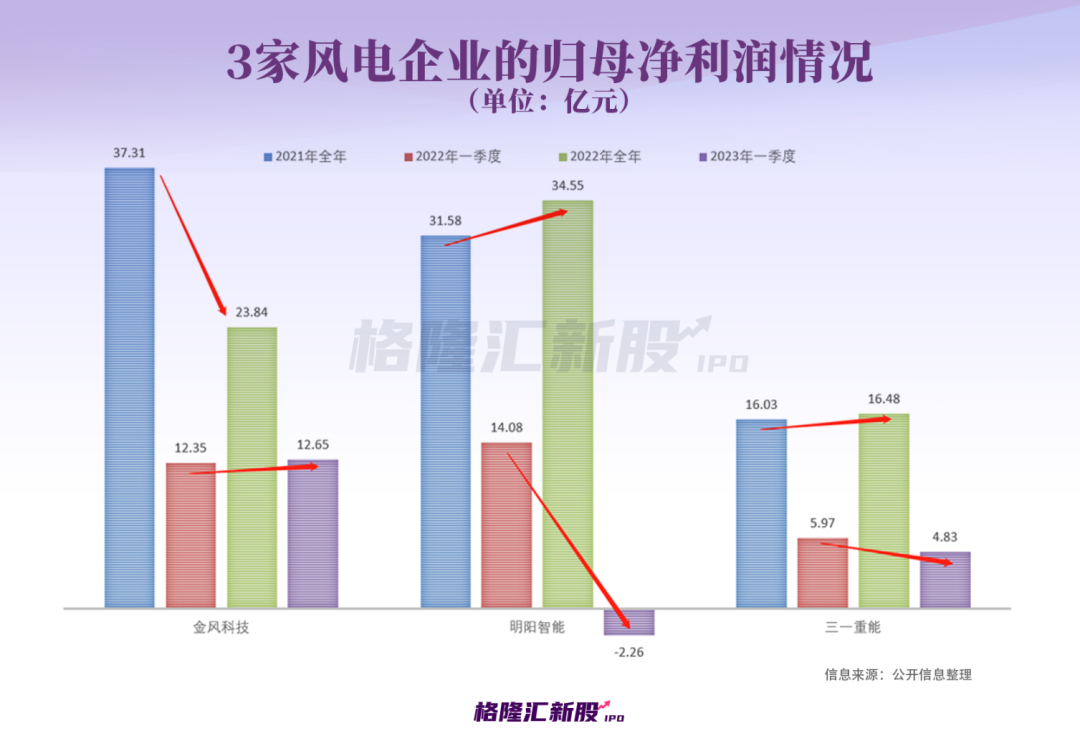

根据2022年年报数据,明阳智能和三一重能的归母净利润分别为34.55亿元、16.48亿元,同比均略有增长,而金风科技的归母净利润从2021年的37.31亿元下降至2022年的23.83亿元,同比下滑36%。

从2023年一季度的业绩来看,上述三家企业的表现均不理想,这一点也在它们的股价上也得到了明显体现。

图片来源:格隆汇

图片来源:格隆汇

事实上,风电整机厂商的业绩下滑并不出人意料,甚至早有迹象显示出持续加剧的差异化。这一现象与企业的业务布局密切相关。

对于风电行业而言,风电价格的平价发展已成为不可避免的趋势。在探索良性发展路径时,企业必须考虑"风光储"一体化的布局,这能在一定程度上平衡净利润的来源。

这也就意味着,随着新能源行业不断发展,"风光储"一体化布局已成必然趋势。

04

结语

经历了2020-2021年的风电抢装潮和2022年的大兆瓦风机迭代竞争,风电行业的竞争格局逐渐清晰。然而,风电行业仍然面临着一定的挑战。对于远景能源来说,其作为一家非上市公司已然取得一定成就,但未来或将面临更多的挑战和机遇。