5月6日,中国海油发布消息,“海油观澜号”——中国首座深远海浮式风电平台投产在即。

据悉,“海油观澜号”装机容量7.25兆瓦,投产后年均发电量可达2,200万千瓦时,每年将节约燃料气近1,000万立方米,可满足3万中国人一年的用电需求,减少二氧化碳排放2.2万吨。

近年来,海上风电一直是国家中国发展的新能源产业,不同于陆上风电,海洋面积辽阔,待开发的资源极其丰富,而漂浮式风电作为海上风电的先驱形态更具增长潜力。

相较于传统固定式海上风电,漂浮式能够摆脱复杂海床地形以及复杂地质的约束,受水深影响小,将大幅提高建造效率、降低开发成本,运维也较为便利。

另一方面,深远海域的风能利用率更为高效,此次中国首座深远海浮式风电平台的投产,也标志着中国海上风电开发从近海走向远海的大趋势。

那么,纵观漂浮式风电行业整体,如今市场中还存在哪些发展痛点?未来行业将呈现怎样的发展趋势,如何挖掘值得关注的投资机遇?

本文,头豹研究院将从漂浮式风电行业背景及定义、市场现状、市场规模、产业链、竞争格局、等角度为您深入分析中国漂浮式风电行业。

1、漂浮式风电行业背景与环境

海上风力发电又称海上风力能源,系于海上建设风力发电厂,通常设置地点位于大陆棚,利用风能进行发电。

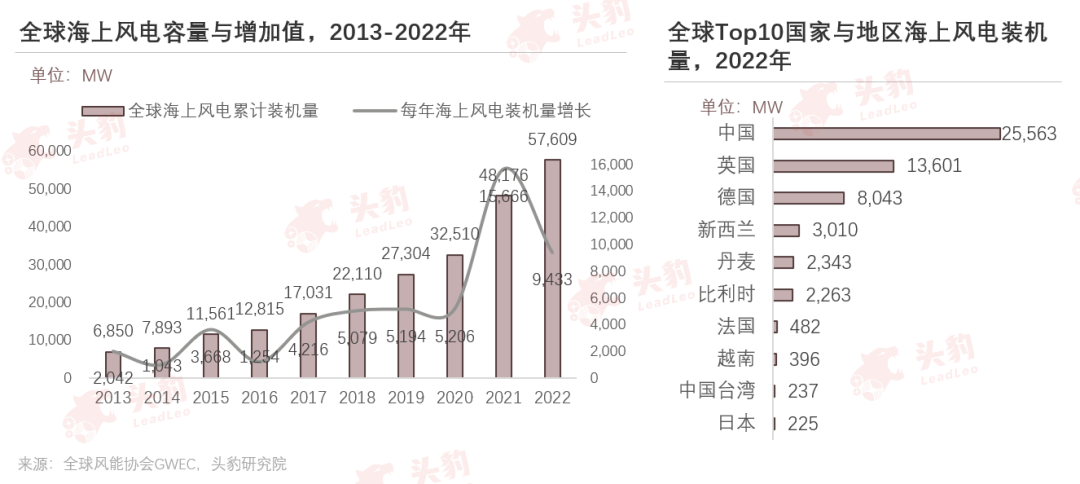

海上风电是未来全球范围内度电成本*的清洁能源之一,但近海风电资源相对有限,资源开发趋于饱和,且受限于近海养殖、渔业捕捞、运输航线等用海需求限制。全球80%的海风资源潜力都在水深超50m的海域,深海区域比近海区域的风力更强劲,因此深远海的风能利用率更高,加大海上风电向深远海发展趋势明显。

漂浮式助力深远海海上风电开发,这是由于传统的固定式海上风电在技术和经济上面对的挑战增加,水深越大,固定式海上风机基础的材料用量越多,且施工难度也会提升,因此当水深超过60米时,漂浮式较固定式更为适用。

2、漂浮式风电定义与分类

漂浮式风电是指是将大型或超大型风电装备搭载于漂浮式支撑平台,并通过系泊系统进行海上定位和稳性保持,从而实现对深远海域优质风能资源的大型海上漂浮式风电装备。漂浮式风电被认为是下一代海洋风能大规模开发利用的主力装备,也是深化海洋风能开发的先导战略性高端装备。

漂浮式风电相较于传统固定式海上风电*区别在于其漂浮式支撑基础,浮式基础动力学的高稳性和高可靠性是保障漂浮式风电长期安全稳定的关键。漂浮式基础通过系泊系统与海床相连,摆脱了复杂海床地形以及复杂地质的约束,受水深影响小,并且同一海域的若干台风机基础可做成标准型式,可以大幅提高建造效率、降低开发成本,运维也较为便利。目前,漂浮式风电的研究和商业化进程不断加速,未来发展潜力巨大。

3、漂浮式风电市场分析

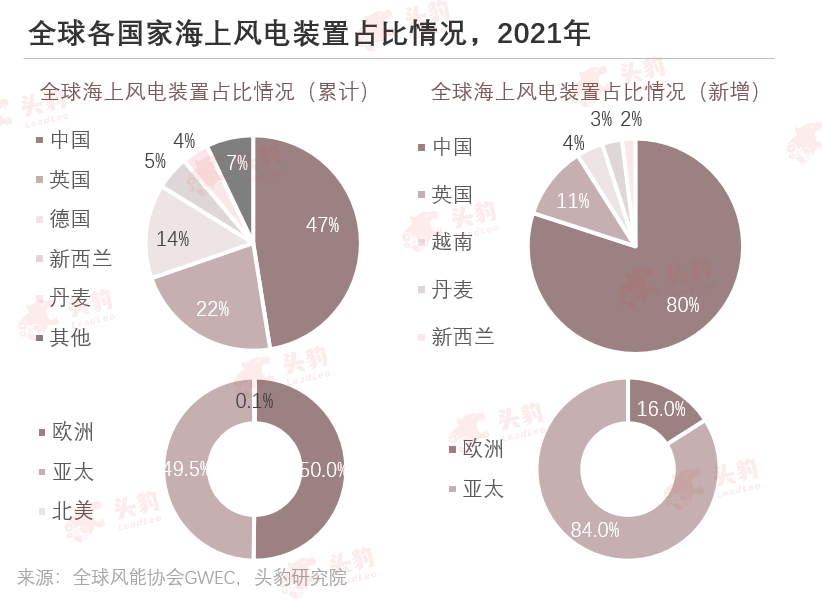

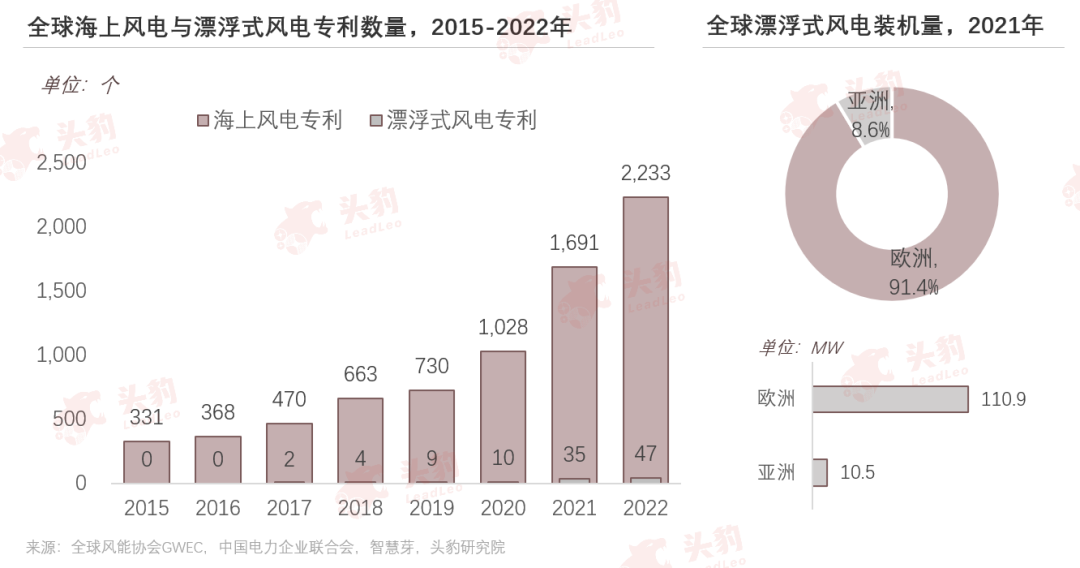

截至2021年底,全球共121.4MW漂浮式风电容量在运行,占全球海上风电的0.2%。漂浮式风电主要分布在欧洲和亚洲地区。其中91.4%位于欧洲,而8.6%位于亚洲;2021年新增漂浮式风电57MW,其中英国新增最多,为48MW,中国位于第二,为5.5MW。

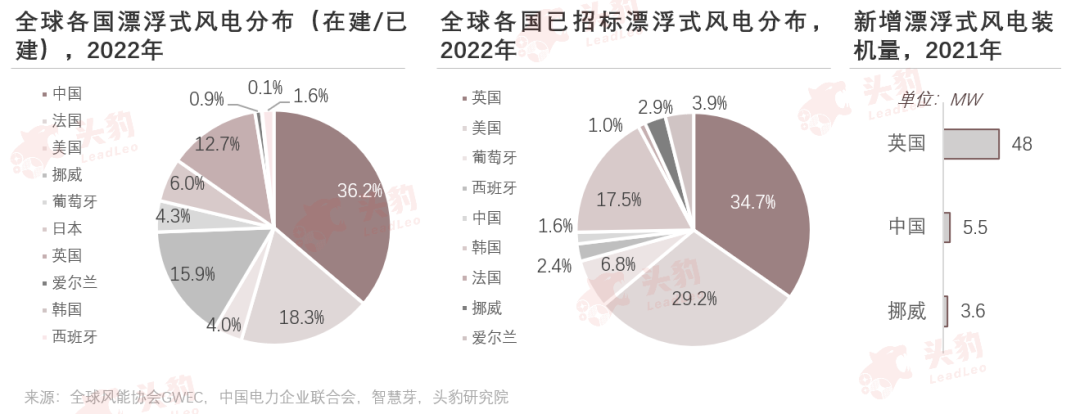

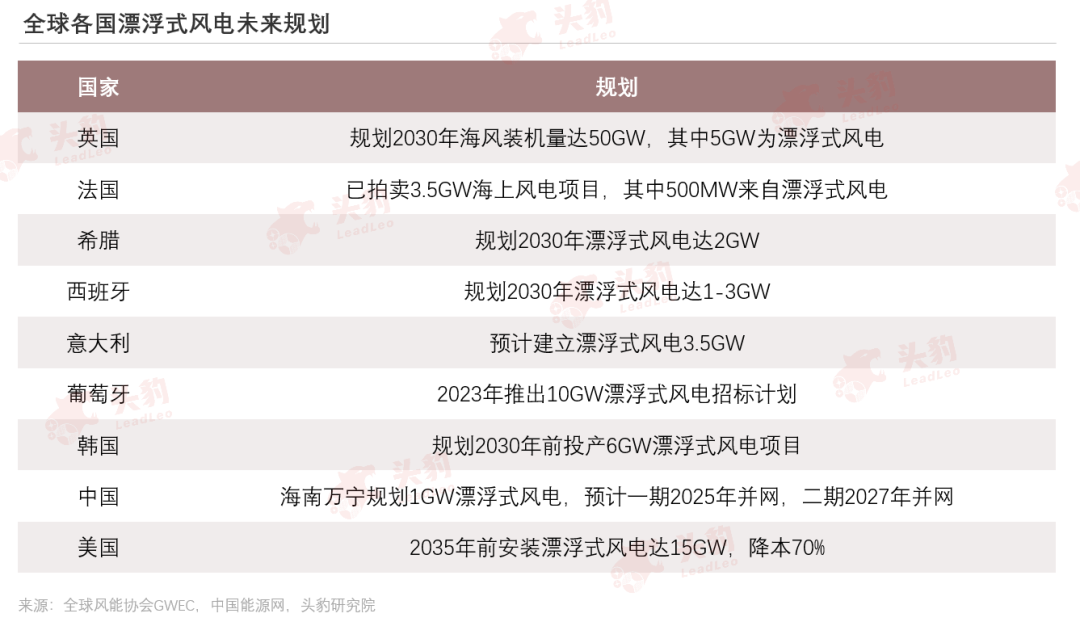

2022年,漂浮式风电已通过试验阶段,进入商业化前阶段。截至目前,漂浮式风电总装机量排名前五的国家分别为中国、法国、挪威、英国和日本,GWEC预测在未来十年内五大漂浮式风电市场为英国、韩国、美国、西班牙和爱尔兰。

在全球已建和在建漂浮式风电项目中,欧洲由于受益于苏格兰首轮海上风电海权租赁招标,共17.9GW,占比50.5%,位列*;而美国预计到2035年开发15GW漂浮式海风项目,占比29.9%;韩国预计到2030年开发9GW漂浮式海风项目,占比17.9%

4、漂浮式风电市场规模

截止2021年底,漂浮式风电在海上风电装机总量中占比仅0.2%,全球风能协会(GWEC)预测在2030年其占比将增长到6.0%;其原因是:(1)海上固定式风电市场逐渐趋于饱和,并且受到近海活动的限制,深海漂浮式风电将迎来发展新机遇;(2)行业逐步实现规模化,核心制造环节成本持续下降,促使漂浮式风电产业进一步扩大。

2021年,全球漂浮式风电进入快速扩张的预商业模式阶段,预计2026年进入完全商业模式阶段,2022-2031年共新增28.7GW漂浮式风电容量,其中快速增长在2028-2030年,在新增产能中,10%在2022-2026年实现,而高达90%在2027-2031年实现。

根据GWEC预测,在2022-2031年期间,欧洲将以59.2%的全球市场份额保持漂浮式风电的主导地位,而亚洲和北美洲的市场份额分别为29.4%和11.4%。

5、漂浮式风电规划与成本

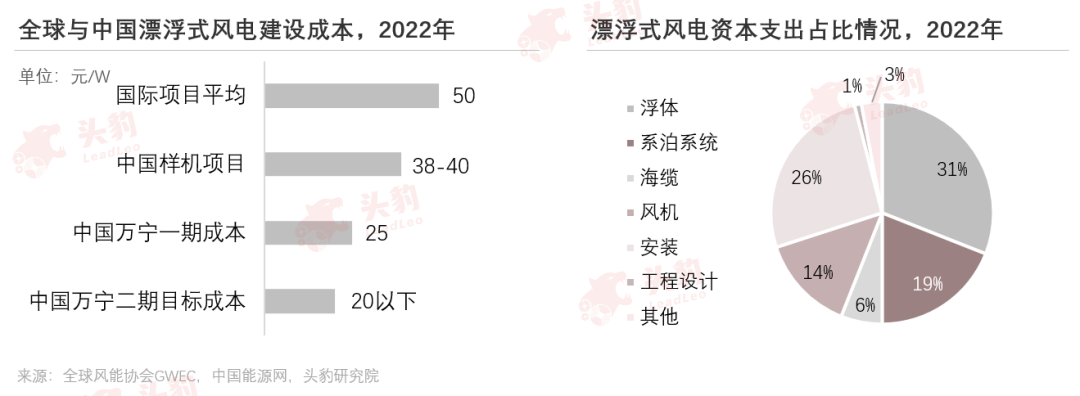

中国电建海风公司数据显示,目前国际漂浮式风电项目建设成本在50元/W左右,中国的样机项目建设成本在38-40元/W之间,而2023年1月在中国海南万宁开工的漂浮式风电将本目标将分为两期实现,一期工程预计降本至25元/W,二期工程预计达到20元/W。在中国电建规划目标中,万宁项目分为三个阶段开发,受限在样机阶段,通过浮体、系泊和施工方面创新优化,将该部分成本占比降低至70%;其次,第二阶段20万千瓦并网时,浮体、系泊和施工三环节成本降低至60%;最后,第三个阶段项目全容量并网时期,以上三环节成本降低至50%左右。

从漂浮式风电基础成本占比来看,浮体占比*,达31%,根据Carbon Trust预测,漂浮式风电降本总空间达到52%,其中浮体平台基础与风机降本空间较大,分别为16%和12%,当漂浮式风电规模化扩大,将进一步推动降本。

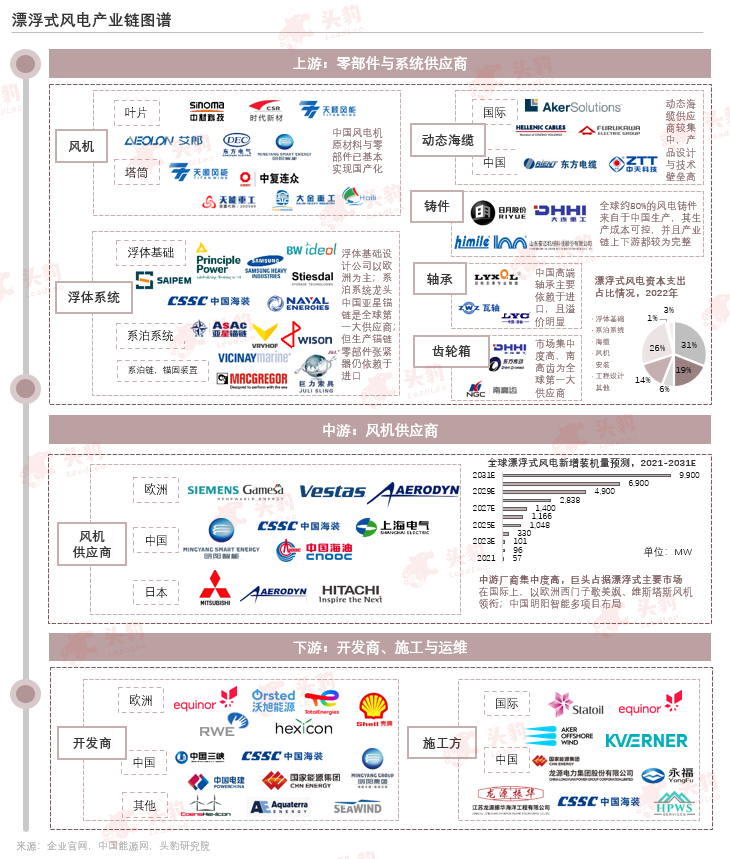

6、漂浮式风电产业链图谱

漂浮式风电产业链包括风电机组、动态海缆、零部件、浮体系统、风机供应商、开发商及施工方;中国在零部件制造方面基本实现国产化,但部分核心环节供应商龙头仍以欧洲为主,且集中度高。

7、漂浮式风电产业链竞争格局

基于海洋工程和固定式海上风电的积累,漂浮式海上风电具有较好的供应链基础;其中,风电机组、浮式基础平台、系泊系统和动态海缆是漂浮式风电产业链中核心制造环节。

在风机方面,供应商与固定基础海上风电的风机供应商重叠,国际仍以维斯塔斯和西门子-歌美飒为主,中国以明阳智能等头部风机企业为主;在漂浮式基础平台方面,中国半潜浮式平台供应商包括中集来福士、黄埔文冲、惠生海工等;系泊系统供应商包括亚星锚链、巨力索具等;在动态海缆供应商中主要包括挪威的Aker Solutions、日本的Furukawa Electric、希腊的Hellenic Cables等。

总体来看,动态海缆、系泊系统和半潜浮式平台具有较高的单位价值量,随着漂浮式海上风电的快速发展,这些环节有望迎来战略性发展机遇;此外,中国在漂浮式风电领域研发较晚,目前全球主要在欧洲和日本等地区企业居多,未来随着中国漂浮式风电项目产业化落地,除小部分设备需依赖进口外,产业链可实现国产化