ChatGPT的强大让全世界为之震撼并恐惧。复杂的情绪下,AI大模型成为全球科技巨头们追逐的新宠。

这个时候,自动驾驶可能就要先放一放了。

继续谷歌、苹果、特斯拉等科技巨头收缩自动驾驶业务后,阿里也从自动驾驶抽身了。

近日,有媒体报道称,阿里达摩院将自动驾驶实验室整个并入菜鸟;自动驾驶不再以探索前沿科技探索为主,而是转向场景业务的落地实战。

不过据界面新闻报道,阿里此次业务调整仅有近百人转入菜鸟,其余近200人被裁,约占团队总人数的70%。此后,达摩院不再保留自动驾驶相关业务和团队。

阿里自动驾驶实验室这次大调整背后,是其接连失去一号位后的连锁反应。2022年1月,王刚离职,他是自动驾驶实验室首位负责人。今年初,王刚的继任者陈俊波又被曝已离职创业。

失去了技术带头人的自动驾驶实验室,继续推进的难度可想而知。

更何况,相比自动驾驶,阿里当下有更重要的事要做——那就是AI大模型。达摩院在今年4月正式推出AI大模型——通义千问。

阿里董事局主席兼CEO张勇,同时也是阿里云的CEO,正在马不停蹄地推进阿里云的智能化。按照他的要求,阿里旗下所有业务都要接入大模型进行改造。

这么看,AI大模型*取代的竟然是自动驾驶。

实际上,与其说是大模型取代了自动驾驶,不如说是自动驾驶先伤了巨头们的心。当一个新的性感项目出现时,他们自然会加速从自动驾驶的泥潭里抽身。

毕竟,在大模型和自动驾驶之间,科技巨头选择的是赚钱。

自动驾驶全球遇冷

2018年4月,阿里正式宣布入局自动驾驶,相比百度、腾讯等巨头,阿里来得有点晚。如今,阿里也不是最早从自动驾驶抽身的巨头。

放眼全球,目前从科技巨头到一、二级市场,自动驾驶依然处在冬季。

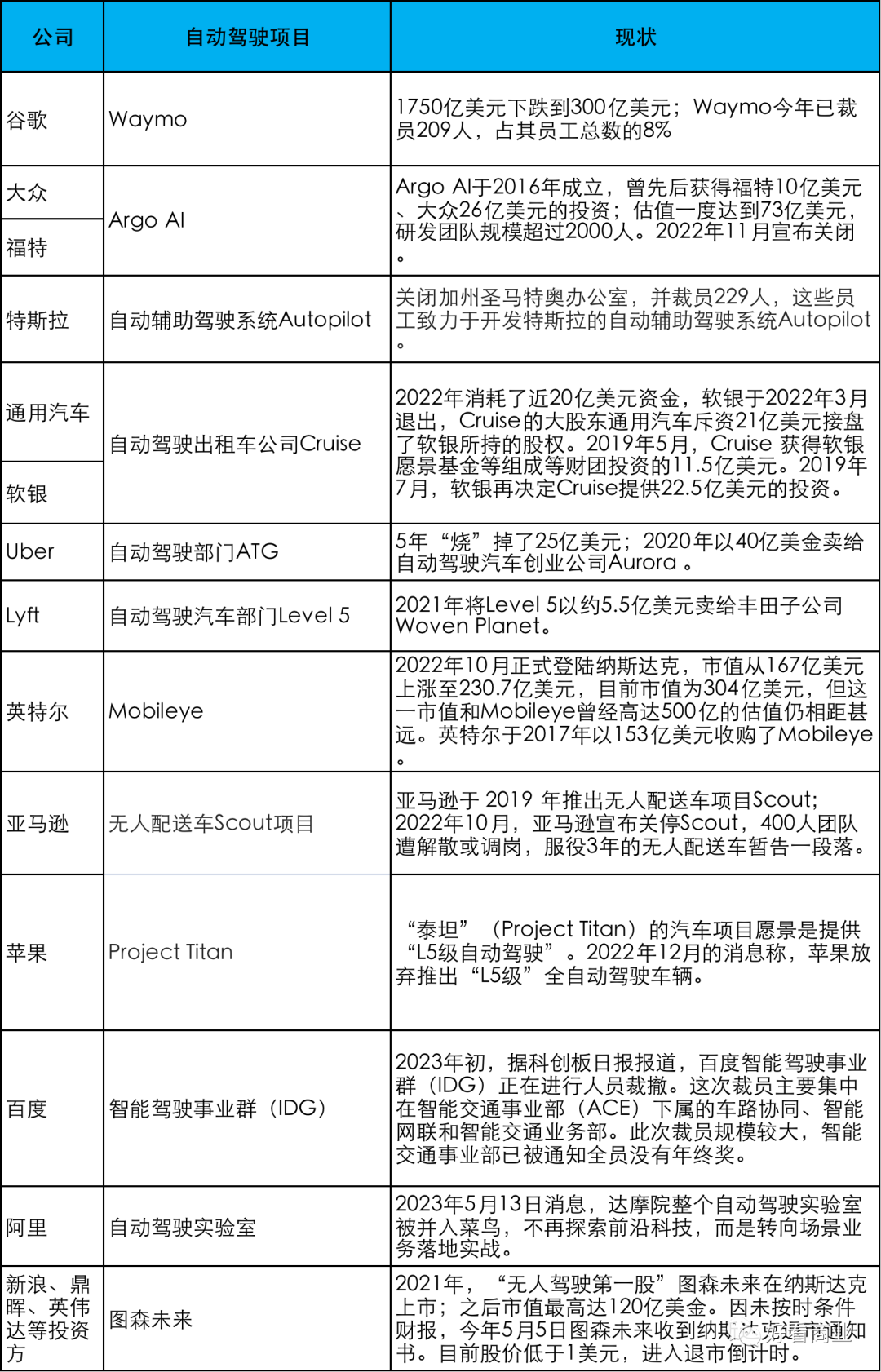

科技巨头中,无论是谷歌、百度、特斯拉还是苹果、亚马逊以及汽车巨头大众、福特等,他们不是对自动驾驶项目裁员就是将自动驾驶项目直接关停。

科技巨头纷纷收缩自动驾驶项目

谷歌母公司Alphabet旗下的自动驾驶公司Waymo 3个月经历两轮裁员。先是今年1月份,Waymo裁员约涉及80人,占该团队员工总数的4%左右。

2个月后,Waymo第二轮裁员又来了。这次裁掉了137人,裁员范围大部分集中在技术岗位。

同样在今年1月,百度智能驾驶事业群(IDG)被曝裁员,主要集中在智能交通事业部(ACE)下属的车路协同、智能网联和智能交通业务部。

2022年12月,苹果被曝已放弃推出“L5级”全自动驾驶车辆。11月份,大众和福特投资的自动驾驶公司Argo AI宣布关闭。此前,它烧掉了福特投资的10亿美金和大众投资的26亿美金。随着公司倒闭,曾经高达73亿美元的估值一朝清零。10月,亚马逊宣布关停无人配送车项目Scout,400人的团队被解散或调岗,服役3年的无人配送车被按下暂停键。

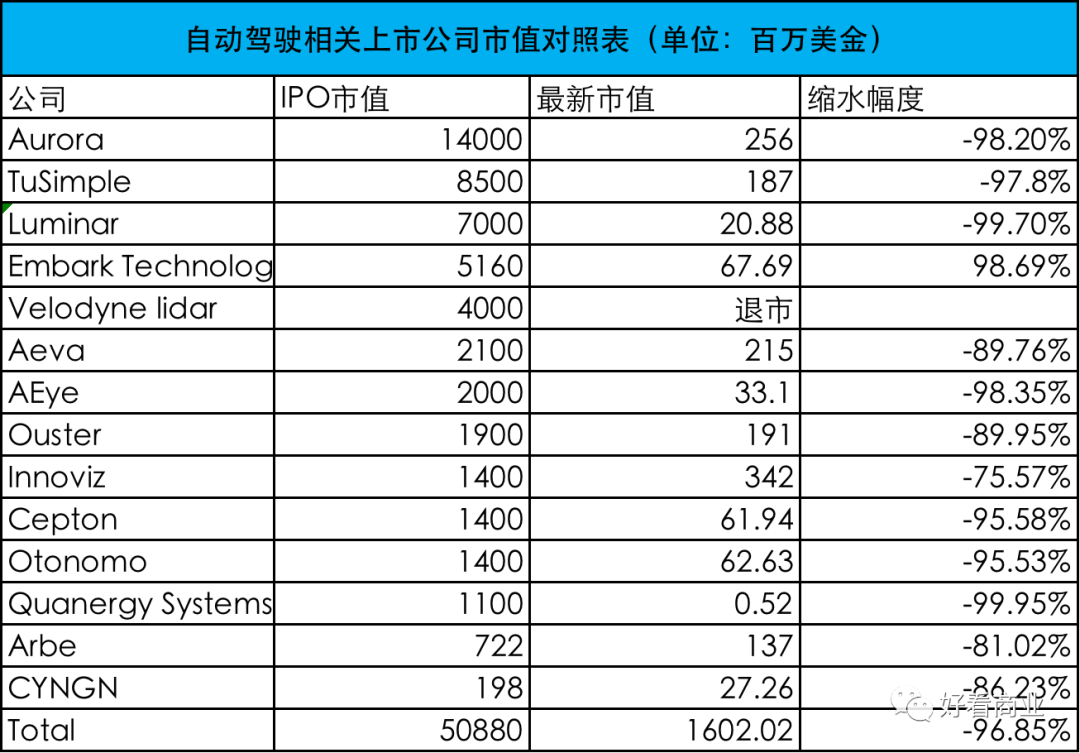

在二级市场,已上市的自动驾驶项目市值大缩水,多数都快跌没了,甚至一些公司已经挣扎在退市边缘。

据好看商业对14家已上市自动驾驶相关公司的统计,截至今年5月14日收盘,这些公司的总市值已较IPO时缩水96.85%。其中,缩水最多的一家是Quanergy Systems,其市值已从IPO时的11亿美金缩水99.95%,仅剩52万美金。

以上这些上市公司中,Velodyne Lidar已退市,图森未来(Tusimple)则已进入退市倒计时。

图森未来于2021年顶着“无人驾驶*股”的名头在纳斯达克上市;之后市值最高达120亿美金。目前,公司市值不足2亿美金。其背后的股东不乏英伟达、鼎晖、新浪这样的知名机构。

英特尔旗下自动驾驶企业Mobileye曾被喻为当红辣子鸡,去年10月却折价上市,IPO市值231亿美元,但2021年宣布上市时,估值已经达到500亿美元。

Mobileye现在的日子也不太好过。5月上旬,该公司下调来今年全年营收,预计在20.65亿~21.14亿美元,低于此前21.9亿~22.8亿美元的预期。下调预期的原因是,中国市场对电动汽车的需求有所放缓。

随着Mobileye下调2023年营收预期,公司股价当天跌超30%,创有史以来盘中*跌幅。

今年2月,禾赛科技以“激光雷达*股”登陆纳斯达克,其融资规模为1.9亿美元,相比两年前其筹备科创板挂牌时融资规模缩水近一半。2022年,公司营收规模较两年前激增,但其IPO市值24亿美金,较两年前超133亿元(约合20亿美元)涨幅不大。

不过,截至5月15日,禾赛科技的市值已经跌至10.17亿美元,已较IPO时大幅缩水近60%。

二级市场的寒气也已经传递给一级市场。据搜狐汽车不完全统计,整个2022年,国内自动驾驶相关的投资事件有136起,与2021年144起几乎持平。

但2022年自动驾驶领融资总额超200亿元,同比上年的932亿元下降约80%。这意味着,投资方对出资变得更谨慎了。

软银堪称是2022年在自动驾驶领域典型的撤退派。去年3月,软银从自动驾驶公司Cruise退出,Cruise的大股东通用汽车出资21亿美元接盘了软银所持的股权。

2023年一季度,自动驾驶领域一级市场投融资有所回温,德科智控、福瑞泰克等自动驾驶相关公司获得融资,热度不过仍较去年有较大差距。

据智能网联研究院的数据,2022年Q1,国内共发生46起自动驾驶企业融资事件,融资总金额超过17亿美元。

自动驾驶的僵局

几年前,就像ChatGPT那样,自动驾驶也曾在全球科技界引发一轮热潮。

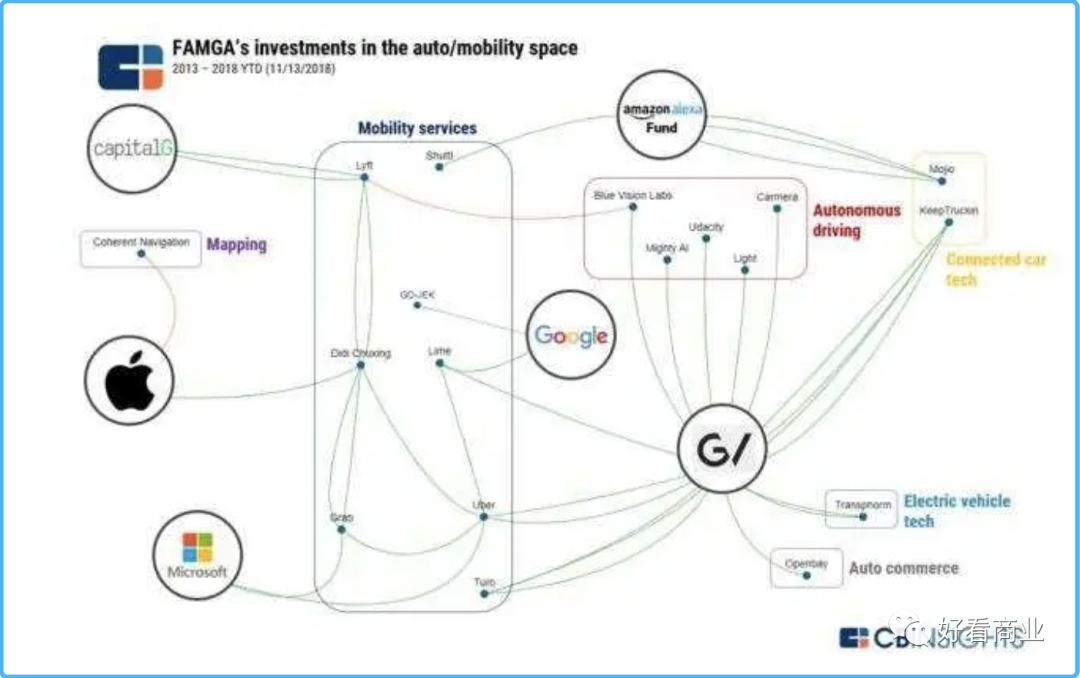

美国科技巨头自动驾驶布局

其中一个缩影是,在2015年的CES展上,几乎所有的一线车企都发布了自动驾驶相关计划。而到2018年,中、美几乎所有头部的科技公司都已经系统地布局了自动驾驶。

纵观自动驾驶火热的这些年,一句话概括就是:看上去很酷,但烧钱海海、赚钱寥寥,大规模商业化遥遥无期。

一家公司如果没有百亿级的资金可烧,那都不好意思说自己在做自动驾驶。

据公开数据,自推出自动驾驶开放平台Apollo以来,每年在自动驾驶上的研发投入超百亿。2021年,百度创始人李彦宏曾对媒体表示,他们都低估了自动驾驶的研发投入,百度仅去年(2020)一年就投入200亿,而这可能需要10年乃至20年的长期投入。

Alphabet旗下的Waymo,早在2015年就成功烧掉了11亿美金;据估算,如今Waymo每年的资金投入要10亿美元以上。

通用旗下的自动驾驶子公司Cruise也是一个只出不进的吞金兽,每年的花费约20亿美元。

据麦肯锡2021年的统计,2010 年以来,科技公司和投资机构在自动驾驶相关技术上的投入已经超过 1000 亿美元。

结果却是,目前为止,没有一家布局自动驾驶的企业靠它真正赚到钱。

“人工智能火了这么多年,商业化始终是其中的一个软肋,而缺乏好的商业前景,会让创业公司增长停滞,巨额亏损,融资上市困难,而大公司也会越来越不接地气”。李彦宏在2022年9月世界人工智能大会上这样说。

除了难赚钱,横亘在自动驾驶前面的技术难度、产业协同难度、安全问题等挑战,已经让布局自动驾驶的科技公司们逐渐开始迟疑,甚至自我怀疑。

按照国际汽车工程师学会(SAE)对自动驾驶自主级别的定义,L0属于人工驾驶,L1辅助驾驶,L2部分自动驾驶,L3条件自动驾驶,L4高度自动驾驶和L5完全自动驾驶。

随着行业内卷,科技公司们已经把自动驾驶的智能水平目标卷到了L4甚至L5的级别。

比如,阿里在2018年4月入局自动驾驶,上来就将技术路线定位到L4。去年7月,百度发布Apollo RT6,这是一辆真正可量产的无人车,拥有L4自动驾驶能力。

但对于自动驾驶的普及,行业内同时存在另一种完全不同的观点。滴滴CTO张博对自动驾驶得出的判断是:L4自动驾驶技术自2016年起,大约需要10年才能走进人们的生活。地平线创始人兼CEO余凯看起来更悲观一些,他认为十年后连L3都不会真正实现。

至于难度更高的L5,在华为前智能驾驶总裁苏菁看来,那是一个灯塔,“这辈子估计看不到了。”

比亚迪董事长王传福近期更是语出惊人,他直言无人驾驶都是扯淡,都是忽悠,就是一场皇帝的新装,它最终就是一个高级的辅助驾驶。

阿里在布局之初就认为,单车智能存在技术和成本等挑战,所以他们选择了与谷歌Waymo、百度Apollo、和通用Cruise等都不同的路线——车路协同。

事实上,到今天为止,车路协同都还没有跑出一个可靠的商业模式,它面临的挑战同样不少,技术成熟度、产品成熟度、产业成熟度方面都存在问题,其中有很多是一个企业无法靠单方面努力就能解决的。

当所有的困难遇上经济环境变差,科技巨头们当然会选择胜率更大的那一个。又难又贵的自动驾驶处境就显得很尴尬了。